แบบฟอร์ม 5498: คำจำกัดความข้อมูลการบริจาคของ IRA

แบบฟอร์ม IRS 5498: ข้อมูลการบริจาคของ IRA คืออะไร?

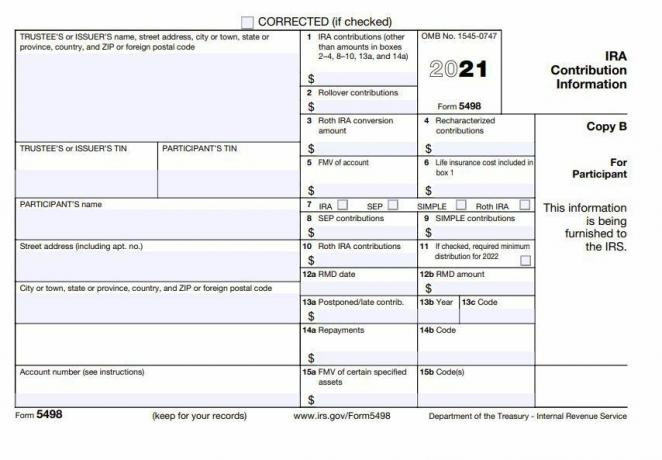

หากคุณมีประเภท บัญชีเกษียณส่วนบุคคล (IRA) สถาบันการเงินที่ทำหน้าที่เป็นผู้ดูแลหรือผู้ดูแลทรัพย์สินต้องมอบแบบฟอร์มเฉพาะให้กับคุณและ IRS ในแต่ละปี แบบฟอร์มที่เรียกว่า IRS Form 5498: IRA Contribution Information, คล้าย แบบฟอร์ม W-2 สำหรับการรายงานค่าจ้างแม้ว่าจะมีความแตกต่างกันก็ตาม มันมีข้อมูลเกี่ยวกับการบริจาคของ IRA ราคาคงที่, การแปลง Roth IRA, และ การแจกแจงขั้นต่ำที่ต้องการ (อาร์เอ็มดี).

ประเด็นที่สำคัญ

- แบบฟอร์ม 5498 รายงานการบริจาคของ IRA การโรลโอเวอร์ การแปลง Roth IRA และการแจกแจงขั้นต่ำที่จำเป็น (RMD) ไปยัง IRS

- ผู้ดูแลผลประโยชน์หรือผู้ดูแล IRA ของคุณเป็นผู้รับผิดชอบในการส่งแบบฟอร์ม 5498 ไปยัง IRS พร้อมกับสำเนาถึงคุณ

- คุณไม่ต้องทำอะไรกับแบบฟอร์มเอง เพียงเก็บไว้กับบันทึกภาษีของคุณ

ใครสามารถยื่นแบบฟอร์ม 5498: ข้อมูลการบริจาคของ IRA?

แบบฟอร์ม 5498 แสดงรายการเงินสมทบที่ทำกับ IRA สำหรับปีภาษีของแบบฟอร์ม (หากไม่มีการบริจาค ก็จะไม่มีการเข้าร่วม) การรายงานใช้สำหรับ IRA แบบดั้งเดิม, Roth IRAs, ก.ย. IRAs, IRA ที่เรียบง่ายและถือว่า IRA IRA ที่ถือว่าเป็น

แผนการเงินสมทบพนักงาน ตั้งค่าเป็น IRA แบบดั้งเดิมหรือ Roth ที่ยึดติดกับแผนการเกษียณอายุที่มีคุณสมบัติเหมาะสมของนายจ้างผู้ดูแลผลประโยชน์หรือผู้ดูแลของ IRA ส่งแบบฟอร์ม 5498 ไปยัง IRS และผู้เสียภาษี จะต้องส่งภายในวันที่ 1 มิถุนายนถัดจากปีที่เกี่ยวข้องกับการบริจาค ผู้เสียภาษีไม่จำเป็นต้องแนบสำเนาแบบฟอร์มเมื่อยื่นภาษี แต่ควรเก็บไว้กับบันทึกภาษีของตน

สำเนาแบบฟอร์ม 5498 ทั้งหมดมีอยู่ในเว็บไซต์ IRS

วิธีอ่านแบบฟอร์ม 5498: ข้อมูลการบริจาคของ IRA

แบบฟอร์ม 5498 ประกอบด้วยข้อมูล (ชื่อ ที่อยู่ และหมายเลขประจำตัวของรัฐบาลกลาง) เกี่ยวกับผู้ดูแลผลประโยชน์ และรวมถึงข้อมูลประเภทเดียวกันสำหรับผู้เข้าร่วมซึ่งเป็นเจ้าของ IRA ประเภทของ IRA ระบุด้วยเครื่องหมายถูกในช่อง 7 ของแบบฟอร์ม

เงินสมทบของ IRA ทั้งหมดสำหรับปีจาก IRA ทุกประเภทจะถูกรวมเข้าด้วยกัน โดยรวมทั้งหมดไว้ในช่องที่ 1 การบริจาคบางประเภทจะถูกแยกออกโดยเฉพาะ: กล่อง 10 สำหรับ Roth IRA กล่อง 8 สำหรับ SEP IRA และกล่อง 9 สำหรับ SIMPLE IRAIRA ที่ถือว่าได้รับการปฏิบัติเหมือน IRA ปกติและอาจเป็น IRA แบบดั้งเดิมหรือ Roth

กล่อง 2 รายงานการบริจาคแบบโรลโอเวอร์อนุญาตให้โรลโอเวอร์เพียงครั้งเดียวภายในระยะเวลา 12 เดือนสำหรับ IRA แต่ไม่มีขีดจำกัดจำนวนเงินที่โรลโอเวอร์

ผู้เสียภาษีที่เรียกร้อง a การหักเงิน ที่มากกว่าจำนวนเงินที่รายงานในแบบฟอร์ม 5498 มีแนวโน้มว่าจะได้รับจดหมายจาก IRS ที่อ้างถึงความคลาดเคลื่อน จดหมายจะขอภาษี ดอกเบี้ย และค่าปรับเพิ่มเติมสำหรับภาษีที่ชำระน้อยไปซึ่งเป็นผลมาจากการหักเงินที่เกินจากจำนวนเงินที่รายงานในแบบฟอร์ม

แบบฟอร์ม 5498 ไม่รายงาน โอนโดยตรงเรียกว่าการโอนย้ายทรัสตีไปยังทรัสตี และคุณสามารถทำการโอนเหล่านี้ได้มากเท่าที่คุณต้องการในแต่ละปี

ข้อพิจารณาพิเศษในการยื่นแบบฟอร์ม 5498: ข้อมูลการบริจาคของ IRA

การแปลง Roth IRA และการกำหนดลักษณะใหม่

รายงานกล่องที่ 3 แปลงเป็น Roth IRAs.จำนวนเงินที่แปลงเป็น IRA ประเภทนี้ไม่จำกัดจำนวนเงินที่สามารถบริจาคให้กับ IRA ได้ทุกปี รวมถึง Roth IRA

ณ วันที่ ม.ค. 1 ปี 2018 คุณทำไม่ได้อีกแล้ว ปรับลักษณะใหม่ แปลงเป็น Roth IRA อย่างไรก็ตาม คุณสามารถกำหนดลักษณะการมีส่วนร่วมที่ทำกับ IRA ประเภทหนึ่ง (Roth หรือแบบดั้งเดิม) ได้เหมือนกับที่ทำกับ IRA ประเภทอื่น ในการทำเช่นนี้ เพียงแนะนำให้ผู้ดูแลผลประโยชน์ของสถาบันที่ถือ IRA ของคุณโอน จำนวนเงินสมทบบวกรายได้ให้กับ IRA ประเภทอื่นไม่ว่าจะกับผู้ดูแลคนเดียวกันหรือ ผู้ดูแลผลประโยชน์ที่แตกต่างกันผลงานที่ปรับปรุงใหม่จะถูกป้อนในกล่องที่ 4 ของแบบฟอร์ม 5498

ข้อมูลการถอนและการจัดจำหน่าย

ผู้ที่มีอายุ 72 ปีขึ้นไป (หรืออายุ70½ หากก่อนเดือนธันวาคม 31, 2019) ต้องใช้การกระจายขั้นต่ำที่จำเป็น (RMD) จากบัญชีในแต่ละปีจึงต้องเอาตัวรอดจากคู่สมรสและบุตรที่ยังไม่บรรลุนิติภาวะซึ่ง สืบทอด IRAและเลือกที่จะไม่โอนเข้าบัญชีของตนเองหรือถอนเงินตามกำหนดเวลาห้าปี

RMDs สำหรับปีปัจจุบันขึ้นอยู่กับอายุของเจ้าของบัญชีและอายุของ มูลค่าตลาดยุติธรรม ของบัญชี ณ วันที่ 31 ปีที่แล้ว ตัวอย่างเช่น มูลค่าของบัญชีในวันที่ 31, 2019 กำหนด RMD สำหรับ 2020 จำนวนนี้รายงานในกล่อง 5 ของแบบฟอร์ม 5498

แบบฟอร์มบันทึก (ผ่านกล่องที่ 11) ว่า RMD จำเป็นสำหรับปีที่คุณได้รับแบบฟอร์มหรือไม่ ตัวอย่างเช่น แบบฟอร์ม 2019 จะบันทึกว่า RMD จำเป็นสำหรับ 2020 หรือไม่ แบบฟอร์ม 5498 ยังรายงานจำนวน RMD ที่ควรดำเนินการ ตามการคำนวณบางอย่างที่ทำโดยผู้ดูแลผลประโยชน์ (กล่อง 12b) และวันที่สำหรับ RMD (กล่อง 12a)

เพื่ออำนวยความสะดวก RMDs แบบฟอร์มจะต้องได้รับการจัดเตรียมภายในวันที่ 31 มกราคม (หรือวันทำการที่ใกล้ที่สุด) โดยแสดงมูลค่าของบัญชี ณ วันที่ 31 ธันวาคมก่อนหน้า แบบแสดงมูลค่าของบัญชี ณ ธ.ค. เช่น วันที่ 31 ต.ค. 2563 ต้องตกแต่งภายในเดือน ก.พ. 1, 2021 (ม.ค. 31 เป็นวันอาทิตย์)

แบบฟอร์มอื่นๆ ที่เกี่ยวข้อง

หากคุณรับการกระจายจาก IRA ของคุณมากกว่า $10 คุณจะได้รับ แบบฟอร์ม 1099-R: การแจกจ่ายจากเงินบำนาญ เงินรายปี การเกษียณอายุหรือแผนการแบ่งปันผลกำไร IRA สัญญาประกันภัย ฯลฯ. ข้อมูลจากแบบฟอร์มนี้ช่วยให้คุณรายงานการแจกจ่ายและส่วนที่ต้องเสียภาษี