การจัดตั้งกิจการร่วมค้า (JV) อย่างไรและเมื่อใด

กิจการร่วมค้า (JV) คืออะไร?

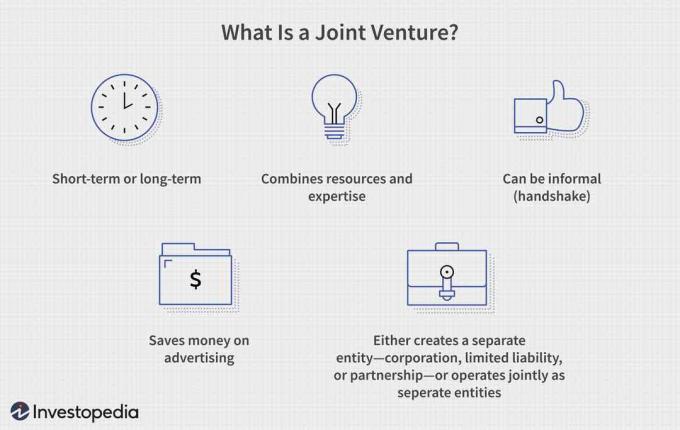

กิจการร่วมค้า (JV) คือการจัดการทางธุรกิจที่ทั้งสองฝ่ายตกลงที่จะรวมทรัพยากรของตนเพื่อวัตถุประสงค์ในการทำงานเฉพาะให้สำเร็จ งานนี้อาจเป็นโครงการใหม่หรือกิจกรรมทางธุรกิจอื่นๆ

ในการร่วมทุน (JV) ผู้เข้าร่วมแต่ละคนมีหน้าที่รับผิดชอบ กำไรการสูญเสียและค่าใช้จ่ายที่เกี่ยวข้อง อย่างไรก็ตาม กิจการนี้เป็นกิจการของตนเอง แยกจากผลประโยชน์ทางธุรกิจอื่นๆ ของผู้เข้าร่วม

ประเด็นที่สำคัญ

- กิจการร่วมค้า (JV) คือการจัดการทางธุรกิจที่ทั้งสองฝ่ายตกลงที่จะรวมทรัพยากรของตนเพื่อวัตถุประสงค์ในการทำงานเฉพาะให้สำเร็จ

- พวกเขาเป็นหุ้นส่วนในความหมายทางภาษาของคำ แต่สามารถใช้โครงสร้างทางกฎหมายใดก็ได้

- การใช้งานร่วมกันของกิจการร่วมค้าคือการร่วมมือกับธุรกิจในท้องถิ่นเพื่อเข้าสู่ตลาดต่างประเทศ

1:40

กิจการร่วมค้า

การทำความเข้าใจกิจการร่วมค้า

กิจการร่วมค้าแม้ว่าพวกเขาจะเป็นหุ้นส่วนในความหมายทางภาษาของคำ แต่ก็สามารถใช้โครงสร้างทางกฎหมายใดก็ได้ บริษัท ห้างหุ้นส่วน บริษัท รับผิด จำกัด (LLCs)และหน่วยงานธุรกิจอื่นๆ ทั้งหมดสามารถใช้เพื่อจัดตั้งบริษัทร่วมทุนได้แม้ว่าโดยทั่วไปแล้ววัตถุประสงค์ของกิจการร่วมค้าจะมีขึ้นเพื่อการผลิตหรือเพื่อการวิจัย แต่ก็สามารถตั้งขึ้นเพื่อวัตถุประสงค์ต่อเนื่องได้เช่นกัน การร่วมทุนสามารถรวมบริษัทขนาดใหญ่และขนาดเล็กเข้าด้วยกันเพื่อดำเนินโครงการและข้อตกลงขนาดใหญ่หรือเล็กหนึ่งโครงการหรือหลายโครงการ

มีเหตุผลหลักสามประการที่ทำให้บริษัทต่างๆ ก่อตั้งกิจการร่วมค้า:

ใช้ประโยชน์จากทรัพยากร

การร่วมทุนสามารถใช้ประโยชน์จากทรัพยากรที่รวมกันของทั้งสองบริษัทเพื่อให้บรรลุเป้าหมายของการร่วมทุน บริษัทหนึ่งอาจมีกระบวนการผลิตที่มั่นคง ในขณะที่อีกบริษัทหนึ่งอาจมีช่องทางการจัดจำหน่ายที่เหนือกว่า

ประหยัดค่าใช้จ่าย

โดยใช้ การประหยัดต่อขนาดทั้งสองบริษัทในกิจการร่วมค้าสามารถใช้ประโยชน์จากการผลิตได้ในราคาต่อหน่วยที่ต่ำกว่าแยกกัน นี้เหมาะสมอย่างยิ่งกับความก้าวหน้าทางเทคโนโลยีที่มีค่าใช้จ่ายสูงในการดำเนินการ การประหยัดต้นทุนอื่นๆ อันเป็นผลมาจากการร่วมทุนอาจรวมถึงการแบ่งปันค่าโฆษณาหรือค่าแรง

รวมความเชี่ยวชาญ

บริษัทหรือฝ่ายที่จัดตั้งบริษัทร่วมทุนสองแห่งอาจมีภูมิหลัง ชุดทักษะ และความเชี่ยวชาญเฉพาะตัว เมื่อรวมกันผ่านการร่วมทุน แต่ละบริษัทจะได้รับประโยชน์จากความเชี่ยวชาญและความสามารถของอีกฝ่ายหนึ่งภายในบริษัทของตน

โดยไม่คำนึงถึงโครงสร้างทางกฎหมายที่ใช้สำหรับกิจการร่วมค้า เอกสารที่สำคัญที่สุดคือข้อตกลงร่วมทุนที่กำหนดสิทธิ์และภาระผูกพันทั้งหมดของพันธมิตร วัตถุประสงค์ของกิจการร่วมค้า การมีส่วนร่วมเบื้องต้นของพันธมิตร การดำเนินงานประจำวัน และ สิทธิในการทำกำไรและความรับผิดชอบต่อการสูญเสียของกิจการร่วมค้าทั้งหมดที่กำหนดไว้ในนี้ เอกสาร. มันเป็นสิ่งสำคัญที่จะร่างมันด้วยความระมัดระวังเพื่อหลีกเลี่ยง คดีความ ลงที่ถนน

กิจการร่วมค้าไม่ได้รับการยอมรับจาก IRS โดยที่ข้อตกลงร่วมทุนจะกำหนดวิธีการชำระภาษี

ข้อพิจารณาพิเศษ

การเสียภาษีในการร่วมทุน

เมื่อจัดตั้งบริษัทร่วมทุน สิ่งที่ทั้งสองฝ่ายสามารถทำได้มากที่สุดคือการจัดตั้งนิติบุคคลใหม่ แต่เนื่องจากบริษัทร่วมทุนไม่ได้รับการยอมรับจาก Internal Revenue Service (IRS) รูปแบบธุรกิจระหว่างสองฝ่ายจึงช่วยกำหนดวิธีการชำระภาษี หากกิจการร่วมค้าเป็นนิติบุคคลแยกต่างหาก กิจการจะจ่ายภาษีเช่นเดียวกับธุรกิจหรือองค์กรอื่นๆ ดังนั้นหากดำเนินการในฐานะ LLC ผลกำไรและขาดทุนจะถูกส่งผ่านไปยังการคืนภาษีส่วนบุคคลของเจ้าของเช่นเดียวกับ LLC อื่น ๆ

ข้อตกลงร่วมทุนจะระบุวิธีการเก็บภาษีกำไรหรือขาดทุน แต่ถ้าข้อตกลงเป็นเพียงความสัมพันธ์ตามสัญญาระหว่างทั้งสองฝ่าย ข้อตกลงของทั้งสองฝ่ายจะกำหนดว่าภาษีจะถูกแบ่งระหว่างกันอย่างไร

การใช้กิจการร่วมค้าเพื่อเข้าสู่ตลาดต่างประเทศ

การใช้งานร่วมกันของกิจการร่วมค้าคือการร่วมมือกับธุรกิจในท้องถิ่นเพื่อเข้าสู่ตลาดต่างประเทศ บริษัทที่ต้องการขยายกิจการ เครือข่ายการจัดจำหน่าย ไปยังประเทศใหม่ ๆ ได้อย่างมีประโยชน์สามารถทำข้อตกลงร่วมทุนในการจัดหาผลิตภัณฑ์ให้กับธุรกิจในท้องถิ่นได้ ดังนั้นจึงได้ประโยชน์จากเครือข่ายการจัดจำหน่ายที่มีอยู่แล้วบางประเทศยังมีข้อจำกัดสำหรับชาวต่างชาติที่เข้าสู่ตลาด การร่วมทุนกับหน่วยงานในท้องถิ่นเป็นหนทางเดียวที่จะทำธุรกิจในประเทศได้

กิจการร่วมค้ากับ ห้างหุ้นส่วนและสมาคม

การร่วมทุน (JV) ไม่ใช่ห้างหุ้นส่วน คำนั้นสงวนไว้สำหรับองค์กรธุรกิจเดียวที่ก่อตั้งโดยคนสองคนขึ้นไป กิจการร่วมค้าจะรวมหน่วยงานที่แตกต่างกันสองแห่งขึ้นไปเข้าด้วยกันใหม่ซึ่งอาจเป็นหุ้นส่วนหรือไม่ก็ได้

คำว่า "สมาคม" อาจใช้เพื่ออธิบายการร่วมทุน อย่างไรก็ตาม สมาคมเป็นข้อตกลงที่ไม่เป็นทางการระหว่างกลุ่มธุรกิจต่างๆ มากกว่าการสร้างธุรกิจใหม่ กลุ่มบริษัทตัวแทนท่องเที่ยวสามารถเจรจาและให้ราคาพิเศษแก่สมาชิกสำหรับโรงแรมและตั๋วเครื่องบิน แต่จะไม่สร้างหน่วยงานใหม่ทั้งหมด

ข้อกำหนดสำหรับกิจการร่วมค้า

องค์ประกอบสำคัญของการร่วมทุนอาจรวมถึง (แต่ไม่จำกัดเพียง):

- จำนวนฝ่ายที่เกี่ยวข้อง

- ขอบเขตที่กิจการร่วมค้าจะดำเนินการ (ภูมิศาสตร์ ผลิตภัณฑ์ เทคโนโลยี)

- แต่ละฝ่ายจะมีส่วนร่วมกับ JV. มากน้อยเพียงใด

- โครงสร้างของกิจการร่วมค้าเอง

- เงินสมทบเริ่มต้นและการแบ่งกรรมสิทธิ์ของแต่ละฝ่าย

- ประเภทของการจัดการที่จะทำเมื่อข้อตกลงเสร็จสิ้น

- วิธีควบคุมและจัดการกิจการร่วมค้า

- กิจการร่วมค้าจะมีพนักงานอย่างไร

ตัวอย่างการร่วมทุน

เมื่อกิจการร่วมค้า (JV) บรรลุเป้าหมายแล้ว ก็สามารถ ชำระบัญชี เช่นเดียวกับธุรกิจอื่น ๆ หรือขาย ตัวอย่างเช่น ในปี 2559 Microsoft Corporation (NASDAQ: MSFT) ขายหุ้น 50% ใน Caradigm ซึ่งเป็นบริษัทร่วมทุนที่สร้างขึ้นในปี 2011 กับบริษัท General Electric (NYSE: GE) JV ก่อตั้งขึ้นเพื่อรวมข้อมูลด้านการดูแลสุขภาพระดับองค์กร Amalga และระบบข่าวกรองของ Microsoft เข้ากับเทคโนโลยีที่หลากหลายจาก GE Healthcare Microsoft ได้ขายหุ้นให้กับ GE แล้ว และยุติการร่วมทุนอย่างมีประสิทธิภาพ ปัจจุบัน GE เป็นเจ้าของบริษัทแต่เพียงผู้เดียวและมีอิสระที่จะดำเนินธุรกิจต่อไปได้ตามต้องการ

Sony Ericsson เป็นอีกหนึ่งตัวอย่างที่มีชื่อเสียงของการร่วมทุนระหว่างสองบริษัทขนาดใหญ่ ในกรณีนี้ พวกเขาเป็นพันธมิตรกันในช่วงต้นทศวรรษ 2000 โดยมีเป้าหมายที่จะเป็นผู้นำระดับโลกด้านโทรศัพท์มือถือหลังจากดำเนินกิจการในฐานะบริษัทร่วมทุนมาหลายปี ในที่สุดกิจการก็กลายเป็นของ Sony แต่เพียงผู้เดียว

คำถามที่พบบ่อย

ทำไมบริษัทถึงเข้าร่วมกิจการร่วมค้า?

มีเหตุผลหลายประการที่จะร่วมมือกับบริษัทอื่นเป็นการชั่วคราว รวมถึงเพื่อวัตถุประสงค์ในการขยาย พัฒนาผลิตภัณฑ์ใหม่ หรือการเข้าสู่ตลาดใหม่ (โดยเฉพาะในต่างประเทศ) การร่วมทุนเป็นวิธีการทั่วไปในการรวมความสามารถทางธุรกิจ ความเชี่ยวชาญในอุตสาหกรรม และบุคลากรของบริษัทสองแห่งที่ไม่เกี่ยวข้องกัน การเป็นหุ้นส่วนประเภทนี้ทำให้แต่ละบริษัทที่เข้าร่วมมีโอกาสที่จะขยายทรัพยากรของตนให้เสร็จสมบูรณ์ a โครงการหรือเป้าหมายเฉพาะในขณะที่ลดต้นทุนรวมและกระจายความเสี่ยงและหนี้สินที่มีอยู่ใน งาน.

ข้อได้เปรียบหลักของการร่วมทุนคืออะไร?

กิจการร่วมค้าช่วยให้แต่ละฝ่ายเข้าถึงทรัพยากรของผู้เข้าร่วมรายอื่นโดยไม่ต้องใช้เงินทุนจำนวนมากเกินไป แต่ละบริษัทสามารถคงไว้ซึ่งเอกลักษณ์ของตนเองและสามารถกลับไปดำเนินธุรกิจตามปกติได้อย่างง่ายดายเมื่อการร่วมทุนเสร็จสิ้นลง กิจการร่วมค้ายังให้ประโยชน์ของความเสี่ยงร่วมกัน

การร่วมทุนมีข้อเสียอะไรบ้าง?

สัญญาร่วมทุนมักจำกัดกิจกรรมภายนอกของบริษัทที่เข้าร่วมในขณะที่โครงการกำลังดำเนินการอยู่ แต่ละบริษัทที่เกี่ยวข้องกับการร่วมทุนอาจต้องลงนามในข้อตกลงผูกขาดหรือ a ข้อตกลงไม่แข่งขัน ที่ส่งผลต่อความสัมพันธ์ในปัจจุบันกับ ผู้ขาย หรือการติดต่อทางธุรกิจอื่นๆ สัญญาภายใต้การร่วมทุนที่จัดตั้งขึ้นอาจทำให้แต่ละบริษัทมีความรับผิดโดยกำเนิดของห้างหุ้นส่วน เว้นแต่จะมีการจัดตั้งนิติบุคคลธุรกิจแยกต่างหากสำหรับการร่วมทุน นอกจากนี้ ในขณะที่บริษัทที่เข้าร่วมในการควบคุมการร่วมทุนของกิจการร่วมค้า กิจกรรมการทำงานและการใช้ทรัพยากรไม่ได้ถูกแบ่งอย่างเท่าเทียมกันเสมอไป

การร่วมทุนจำเป็นต้องมีกลยุทธ์ทางออกหรือไม่?

การร่วมทุนมีวัตถุประสงค์เพื่อให้บรรลุเป้าหมายเฉพาะโครงการ ดังนั้นการร่วมทุนจะสิ้นสุดลงเมื่อโครงการเสร็จสมบูรณ์ กลยุทธ์ทางออกมีความสำคัญเนื่องจากเป็นแนวทางที่ชัดเจนในการเลิกกิจการร่วมค้า หลีกเลี่ยงใดๆ การอภิปรายที่ยืดเยื้อ การต่อสู้ทางกฎหมายที่มีค่าใช้จ่ายสูง การปฏิบัติที่ไม่เป็นธรรม ผลกระทบด้านลบต่อลูกค้า และสิ่งที่เป็นไปได้ การสูญเสียทางการเงิน ในการร่วมทุนส่วนใหญ่ กลยุทธ์ในการออกจากบริษัทสามารถมีได้ 3 รูปแบบ ได้แก่ การขายธุรกิจใหม่ การดำเนินงานที่แยกจากกัน หรือการเป็นเจ้าของพนักงาน กลยุทธ์การออกแต่ละแบบมีข้อได้เปรียบที่แตกต่างกันสำหรับพันธมิตรในการร่วมทุน เช่นเดียวกับศักยภาพของความขัดแย้ง