คำจำกัดความ ประเภท และตัวอย่างงบการเงิน

งบการเงินคืออะไร?

งบการเงินเป็นบันทึกเป็นลายลักษณ์อักษรที่สื่อถึงกิจกรรมทางธุรกิจและผลการดำเนินงานทางการเงินของบริษัท งบการเงินมักถูกตรวจสอบโดยหน่วยงานราชการ นักบัญชี บริษัท ฯลฯ เพื่อรับรองความถูกต้องและเพื่อวัตถุประสงค์ด้านภาษี การเงิน หรือการลงทุน งบการเงินรวมถึง:

- งบดุล

- งบกำไรขาดทุน

- งบกระแสเงินสด

ประเด็นที่สำคัญ

- งบการเงินเป็นบันทึกเป็นลายลักษณ์อักษรที่สื่อถึงกิจกรรมทางธุรกิจและผลการดำเนินงานทางการเงินของบริษัท

- งบดุลให้ภาพรวมของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นเป็นภาพรวมในเวลา

- งบกำไรขาดทุนเน้นที่รายได้และค่าใช้จ่ายของบริษัทในช่วงระยะเวลาหนึ่งเป็นหลัก เมื่อหักค่าใช้จ่ายออกจากรายได้ งบดังกล่าวจะสร้างตัวเลขกำไรของบริษัทที่เรียกว่ารายได้สุทธิ

- งบกระแสเงินสด (CFS) จะวัดว่าบริษัทสร้างเงินสดเพื่อชำระหนี้ได้ดีเพียงใด นำค่าใช้จ่ายในการดำเนินงาน และการลงทุนกองทุน

1:47

งบการเงิน

การใช้ข้อมูลงบการเงิน

นักลงทุนและนักวิเคราะห์ทางการเงินใช้ข้อมูลทางการเงินในการวิเคราะห์ผลการดำเนินงานของบริษัทและคาดการณ์ทิศทางในอนาคตของราคาหุ้นของบริษัท หนึ่งในทรัพยากรที่สำคัญที่สุดของ ข้อมูลทางการเงินที่น่าเชื่อถือและตรวจสอบแล้วเป็นรายงานประจำปี ซึ่งมีงบการเงินของบริษัท

NS งบการเงิน ถูกใช้โดยนักลงทุน นักวิเคราะห์ตลาด และเจ้าหนี้เพื่อประเมินสถานะทางการเงินและรายได้ของบริษัท รายงานงบการเงินหลักสามรายงาน ได้แก่ งบดุล งบกำไรขาดทุน และงบกระแสเงินสด

ทำความเข้าใจกับงบดุล

NS งบดุล ให้ ภาพรวม ของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัทเป็นภาพรวมในเวลา วันที่ที่ด้านบนของงบดุลจะบอกคุณเมื่อมีการถ่ายสแนปชอต ซึ่งโดยทั่วไปจะเป็นวันสิ้นปีบัญชี

สูตรงบดุล

ทรัพย์สิน=(หนี้สิน+ส่วนของเจ้าของ)

NS งบดุล ยอดรวมจะถูกคำนวณแล้ว แต่นี่คือวิธีที่คุณระบุ

- ค้นหาสินทรัพย์รวมในงบดุลสำหรับงวด

- รวมหนี้สินทั้งหมดซึ่งควรแยกรายการในงบดุล อาจไม่รวม ภาระผูกพัน.

- ค้นหาส่วนของผู้ถือหุ้นทั้งหมดและเพิ่มจำนวนลงในหนี้สินรวม

- สินทรัพย์รวมควรเท่ากับยอดรวมของหนี้สินและส่วนของผู้ถือหุ้นทั้งหมด

ข้อมูลจากงบดุล

งบดุลระบุว่าสินทรัพย์ได้รับเงินทุนอย่างไร ทั้งที่มีหนี้สิน เช่น หนี้สิน หรือส่วนของผู้ถือหุ้น เช่น กำไรสะสมและทุนชำระเพิ่มเติม สินทรัพย์แสดงอยู่ในงบดุลตามสภาพคล่อง

หนี้สินแสดงตามลำดับที่จะจ่าย หนี้สินระยะสั้นหรือหนี้สินหมุนเวียนคาดว่าจะจ่ายชำระภายในปี ในขณะที่หนี้สินระยะยาวหรือไม่หมุนเวียนคือหนี้สินที่คาดว่าจะจ่ายชำระภายในหนึ่งปี

รายการที่รวมอยู่ในงบดุล

ด้านล่างนี้คือตัวอย่างรายการในงบดุล

ทรัพย์สิน

- เงินสดและรายการเทียบเท่าเงินสด เป็นสินทรัพย์สภาพคล่องซึ่งอาจรวมถึงตั๋วเงินคลังและบัตรเงินฝาก

- ลูกหนี้การค้า คือจำนวนเงินที่ลูกค้าเป็นหนี้บริษัทสำหรับการขายผลิตภัณฑ์และบริการ

- รายการสิ่งของ

หนี้สิน

- หนี้รวมทั้งหนี้ระยะยาว

- ค่าจ้างที่จ่าย

- เงินปันผล เจ้าหนี้

ส่วนของผู้ถือหุ้น

- ส่วนของผู้ถือหุ้นคือสินทรัพย์รวมของบริษัทลบด้วยหนี้สินรวม ส่วนของผู้ถือหุ้นหมายถึงจำนวนเงินที่จะคืนให้กับผู้ถือหุ้นหากสินทรัพย์ทั้งหมดถูกชำระบัญชีและชำระหนี้ทั้งหมดของบริษัท

- กำไรสะสม เป็นส่วนหนึ่งของส่วนของผู้ถือหุ้นและเป็นจำนวนกำไรสุทธิที่ไม่ได้จ่ายให้กับผู้ถือหุ้นเป็นเงินปันผล

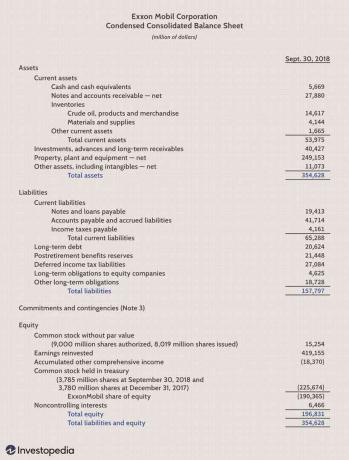

ตัวอย่างงบดุล

ด้านล่างเป็นส่วนหนึ่งของบริษัท Exxon Mobil Corporation's (XOM)งบดุล ณ วันที่ 30 กันยายน 2561

- สินทรัพย์รวมอยู่ที่ 354,628 ดอลลาร์

- หนี้สินรวมอยู่ที่ 157,797 ดอลลาร์

- ทุนรวมอยู่ที่ 196,831 ดอลลาร์

- หนี้สินและส่วนของผู้ถือหุ้นรวมอยู่ที่ 354,628 ดอลลาร์ ซึ่งเท่ากับสินทรัพย์รวมสำหรับงวด

งบกำไรขาดทุน

งบกำไรขาดทุนครอบคลุมช่วงเวลาซึ่งแตกต่างจากงบดุล คือปีสำหรับงบการเงินประจำปีและไตรมาสสำหรับงบการเงินรายไตรมาส งบกำไรขาดทุนแสดงภาพรวมของรายได้ ค่าใช้จ่าย กำไรสุทธิ และกำไรต่อหุ้น โดยปกติจะให้ข้อมูลสองถึงสามปีสำหรับการเปรียบเทียบ

สูตรและการคำนวณงบกำไรขาดทุน

รายได้สุทธิ=(รายได้−ค่าใช้จ่าย)

- รวมรายได้หรือยอดขายทั้งหมดสำหรับงวด

- รวมค่าใช้จ่ายและค่าใช้จ่ายในการดำเนินธุรกิจทั้งหมด

- ลบค่าใช้จ่ายทั้งหมดออกจากรายได้เพื่อให้ได้กำไรสุทธิหรือกำไรสำหรับงวด

ข้อมูลจากงบกำไรขาดทุน

งบกำไรขาดทุนเป็นหนึ่งในสามงบการเงินที่สำคัญที่ใช้สำหรับการรายงานของบริษัท ประสิทธิภาพทางการเงิน ในรอบระยะเวลาบัญชีที่กำหนด ยังเป็นที่รู้จักกันในนาม งบกำไรขาดทุน หรืองบกำไรขาดทุน งบกำไรขาดทุนเน้นที่รายได้และค่าใช้จ่ายของบริษัทในช่วงระยะเวลาหนึ่งเป็นหลัก

เมื่อหักค่าใช้จ่ายออกจากรายได้ งบดังกล่าวจะสร้างตัวเลขกำไรของบริษัทที่เรียกว่ารายได้สุทธิ

ประเภทของรายได้

รายได้จากการดำเนินงานคือรายได้ที่ได้จากการขายผลิตภัณฑ์หรือบริการของบริษัท NS รายได้จากการดำเนินงาน สำหรับผู้ผลิตรถยนต์จะรับรู้ได้จากการผลิตและจำหน่ายรถยนต์ รายได้จากการดำเนินงานมาจากกิจกรรมทางธุรกิจหลักของบริษัท

รายได้ที่ไม่ได้ดำเนินการคือรายได้ที่ได้รับจากกิจกรรมทางธุรกิจที่ไม่ใช่ธุรกิจหลัก รายได้เหล่านี้อยู่นอกเหนือหน้าที่หลักของธุรกิจ ตัวอย่างรายได้ที่ไม่ได้ดำเนินการ ได้แก่:

- ดอกเบี้ยที่ได้รับจากเงินสดในธนาคาร

- รายได้ค่าเช่าจากทรัพย์สิน

- รายได้จากพันธมิตรเชิงกลยุทธ์ เช่น ใบเสร็จรับเงินค่าลิขสิทธิ์

- รายได้จากการแสดงโฆษณาบนทรัพย์สินของบริษัท

รายได้อื่นเป็นรายได้ที่ได้จากกิจกรรมอื่น รายได้อื่นอาจรวมถึงกำไรจากการขายสินทรัพย์ระยะยาว เช่น ที่ดิน ยานพาหนะ หรือบริษัทย่อย

ประเภทของค่าใช้จ่าย

ค่าใช้จ่ายหลักเกิดขึ้นระหว่างกระบวนการหารายได้จากกิจกรรมหลักของธุรกิจ ค่าใช้จ่ายรวมถึง ต้นทุนขาย (COGS)ค่าใช้จ่ายในการขาย ค่าใช้จ่ายทั่วไปและการบริหาร (SG&A) ค่าเสื่อมราคาหรือค่าตัดจำหน่าย และการวิจัยและพัฒนา (R&D) ค่าใช้จ่ายทั่วไปรวมถึงค่าจ้างพนักงาน ค่าคอมมิชชั่นการขาย และค่าสาธารณูปโภค เช่น ไฟฟ้าและค่าขนส่ง

ค่าใช้จ่ายที่เชื่อมโยงกับกิจกรรมรองรวมถึงดอกเบี้ยที่จ่ายสำหรับเงินกู้หรือหนี้ ขาดทุนจากการขายสินทรัพย์บันทึกเป็นค่าใช้จ่ายด้วย

วัตถุประสงค์หลักของงบกำไรขาดทุนคือการถ่ายทอดรายละเอียดของผลกำไรและผลลัพธ์ทางการเงินของกิจกรรมทางธุรกิจ อย่างไรก็ตาม การแสดงว่ายอดขายหรือรายได้เพิ่มขึ้นเมื่อเปรียบเทียบในหลายช่วงเวลาจะมีประสิทธิภาพมาก นักลงทุนยังสามารถดูได้ว่าฝ่ายบริหารของบริษัทควบคุมค่าใช้จ่ายได้ดีเพียงใดเพื่อพิจารณาว่าความพยายามของบริษัทในการลดต้นทุนการขายอาจช่วยเพิ่มผลกำไรเมื่อเวลาผ่านไปหรือไม่

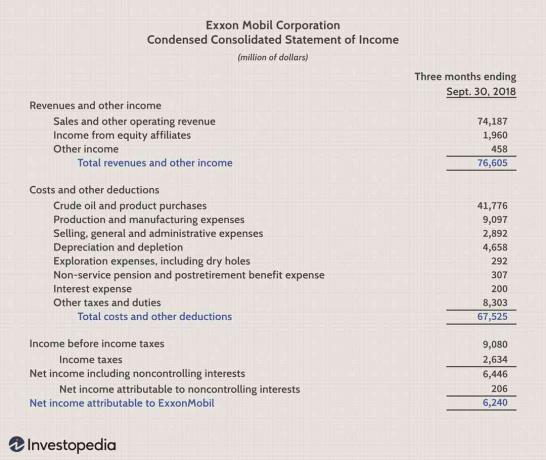

ตัวอย่างงบกำไรขาดทุน

ด้านล่างเป็นส่วนหนึ่งของงบกำไรขาดทุนของ Exxon Mobil Corporation (XOM) ณ วันที่ 30 กันยายน 2018

- รายได้รวมอยู่ที่ 76,605 ดอลลาร์ในช่วงเวลานั้น

- ค่าใช้จ่ายทั้งหมดอยู่ที่ 67,525 ดอลลาร์

- รายได้หรือกำไรสุทธิ $6,240

งบกระแสเงินสด

งบกระแสเงินสด (CFS) จะวัดว่าบริษัทสร้างเงินสดเพื่อชำระหนี้ได้ดีเพียงใด นำค่าใช้จ่ายในการดำเนินงาน และการลงทุนกองทุน งบกระแสเงินสดช่วยเสริม งบดุล และ งบกำไรขาดทุน.

ข้อมูลจากงบกระแสเงินสด

CFS ช่วยให้นักลงทุนเข้าใจว่าการดำเนินงานของบริษัทดำเนินไปอย่างไร เงินมาจากที่ใด และใช้เงินอย่างไร CFS ยังให้ข้อมูลเชิงลึกว่าบริษัทมีฐานะทางการเงินที่มั่นคงหรือไม่

ไม่มีสูตรสำหรับการคำนวณงบกระแสเงินสด แต่จะประกอบด้วยสามส่วนที่รายงานกระแสเงินสดสำหรับกิจกรรมต่างๆ ที่บริษัทใช้เงินสดแทน ส่วนประกอบทั้งสามของ CFS มีการระบุไว้ด้านล่าง

กิจกรรมการดำเนินงาน

กิจกรรมการดำเนินงานบน CFS รวมถึงแหล่งที่มาและการใช้เงินสดจากการดำเนินธุรกิจและการขายผลิตภัณฑ์หรือบริการ เงินสดจากการดำเนินงานรวมถึงการเปลี่ยนแปลงใด ๆ ที่เกิดขึ้นในเงินสด ลูกหนี้, ค่าเสื่อมราคา, สินค้าคงคลัง และ บัญชีที่สามารถจ่ายได้. ธุรกรรมเหล่านี้ยังรวมถึงค่าจ้าง การชำระภาษีเงินได้ การจ่ายดอกเบี้ย ค่าเช่า และการรับเงินสดจากการขายผลิตภัณฑ์หรือบริการ

กิจกรรมการลงทุน

กิจกรรมการลงทุน รวมถึงแหล่งที่มาและการใช้เงินสดจากการลงทุนของบริษัทเพื่ออนาคตระยะยาวของบริษัท การซื้อหรือขายสินทรัพย์ เงินให้กู้ยืมแก่ผู้ขายหรือที่ได้รับจากลูกค้าหรือการชำระเงินใด ๆ ที่เกี่ยวข้องกับการควบรวมกิจการจะรวมอยู่ในหมวดหมู่นี้

นอกจากนี้ การซื้อสินทรัพย์ถาวร เช่น ที่ดิน อาคารและอุปกรณ์ (PPE) จะรวมอยู่ในส่วนนี้ด้วย กล่าวโดยย่อ การเปลี่ยนแปลงในอุปกรณ์ สินทรัพย์ หรือการลงทุนเกี่ยวข้องกับเงินสดจากการลงทุน

กิจกรรมจัดหาเงิน

เงินสดจาก กิจกรรมจัดหาเงิน รวมถึงแหล่งที่มาของเงินสดจากนักลงทุนหรือธนาคาร ตลอดจนการใช้เงินสดที่จ่ายให้กับผู้ถือหุ้น กิจกรรมการจัดหาเงินทุน ได้แก่ การออกตราสารหนี้ การออกหุ้น การซื้อหุ้นคืน เงินกู้ เงินปันผลที่จ่าย และการชำระหนี้

งบกระแสเงินสดกระทบยอดงบกำไรขาดทุนกับงบดุลในสามกิจกรรมทางธุรกิจหลัก

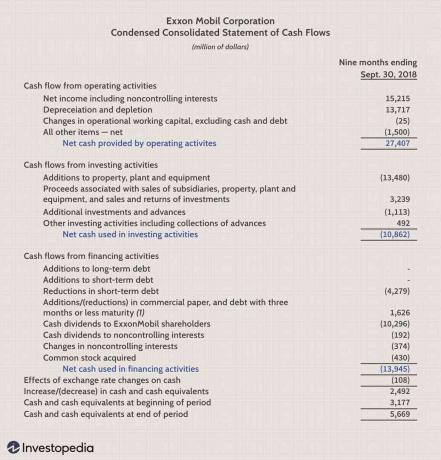

ตัวอย่างงบกระแสเงินสด

ด้านล่างเป็นส่วนหนึ่งของบริษัท Exxon Mobil Corporation's (XOM) งบกระแสเงินสด ณ วันที่ 30 กันยายน 2561 เราสามารถเห็นสามด้านของงบกระแสเงินสดและผลลัพธ์ของพวกเขา

- กิจกรรมดำเนินงานสร้างกระแสเงินสดเป็นบวกที่ 27,407 ดอลลาร์สำหรับงวด

- กิจกรรมการลงทุนสร้างกระแสเงินสดติดลบหรือกระแสเงินสดออก -10,862 ดอลลาร์สำหรับงวด การเพิ่มที่ดิน อาคาร และอุปกรณ์ประกอบขึ้นเป็นกระแสเงินสดไหลออกส่วนใหญ่ ซึ่งหมายความว่าบริษัทลงทุนในสินทรัพย์ถาวรใหม่

- กิจกรรมการจัดหาเงินทุนสร้างกระแสเงินสดติดลบหรือกระแสเงินสดออก -$13,945 สำหรับงวด การลดลงของหนี้ระยะสั้นและเงินปันผลที่จ่ายออกไปนั้นเป็นเงินสดส่วนใหญ่ที่ไหลออก

ข้อจำกัดของงบการเงิน

แม้ว่างบการเงินจะให้ข้อมูลมากมายเกี่ยวกับบริษัท แต่ก็มีข้อจำกัด ข้อความดังกล่าวเปิดกว้างสำหรับการตีความ และด้วยเหตุนี้ นักลงทุนจึงมักสรุปผลทางการเงินของบริษัทที่แตกต่างกันอย่างมาก

ตัวอย่างเช่น นักลงทุนบางรายอาจต้องการซื้อหุ้นคืน ในขณะที่นักลงทุนรายอื่นอาจต้องการเห็นเงินที่ลงทุนในสินทรัพย์ระยะยาว ระดับหนี้ของบริษัทอาจดีสำหรับนักลงทุนรายหนึ่ง ในขณะที่อีกรายอาจมีความกังวลเกี่ยวกับระดับหนี้ของบริษัท เมื่อวิเคราะห์งบการเงิน จำเป็นต้องเปรียบเทียบหลายช่วงเวลาเพื่อดูว่ามีแนวโน้มหรือไม่ รวมทั้งเปรียบเทียบผลลัพธ์ของบริษัทในอุตสาหกรรมเดียวกัน