ธุรกิจจะทราบได้อย่างไรว่าสินทรัพย์อาจมีการด้อยค่าหรือไม่?

สินทรัพย์ด้อยคุณภาพคืออะไร?

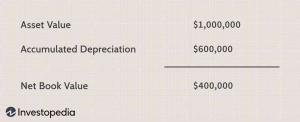

ในสหรัฐอเมริกา, ทรัพย์สิน ถือว่าบกพร่องเมื่อ มูลค่าทางบัญชีหรือมูลค่าตามบัญชีสุทธิสูงกว่ากระแสเงินสดที่คาดว่าจะได้รับในอนาคต สิ่งนี้จะเกิดขึ้นหากธุรกิจใช้เงินไปกับสินทรัพย์ แต่สถานการณ์ที่เปลี่ยนแปลงไปทำให้การซื้อกลายเป็นขาดทุนสุทธิ

วิธีการทดสอบที่ยอมรับได้หลายวิธีสามารถระบุได้ สินทรัพย์ด้อยคุณภาพ. หากการด้อยค่าเป็นแบบถาวร บริษัทควรใช้วิธีการที่อนุญาตในการวัดผลขาดทุนจากการด้อยค่าเพื่อให้สะท้อนอยู่ในงบการเงินของบริษัท

ประเด็นที่สำคัญ:

- สินทรัพย์ถือว่าด้อยค่าเมื่อมูลค่าตามบัญชีหรือมูลค่าตามบัญชีสุทธิสูงกว่ากระแสเงินสดที่คาดว่าจะได้รับในอนาคต

- หากการด้อยค่าเป็นแบบถาวรจะต้องแสดงในงบการเงิน

- การรับรู้และการวัดการด้อยค่าได้รับการควบคุมร่วมกันโดย Internal Revenue Service (IRS) คณะกรรมการมาตรฐานการบัญชีการเงิน (FASB) และคณะกรรมการมาตรฐานการบัญชีของรัฐบาล (GASB).

- การด้อยค่าของสินทรัพย์ที่มีตัวตนอาจเป็นผลมาจากการเปลี่ยนแปลงกฎระเบียบหรือเทคโนโลยีหรือการเปลี่ยนแปลงในตลาดหรืออัตราการใช้งาน

ทำความเข้าใจกับสินทรัพย์ด้อยคุณภาพ

การรับรู้และการวัดการด้อยค่าได้รับการควบคุมร่วมกันโดย

สรรพากรบริการ (กรมสรรพากร), the คณะกรรมการมาตรฐานการบัญชีการเงิน (FASB) และคณะกรรมการมาตรฐานการบัญชีของรัฐบาล (GASB)เกณฑ์ทั่วไปสำหรับการด้อยค่าตามที่อธิบายไว้ใน หลักการบัญชีที่รับรองทั่วไป (GAAP) คือการขาดมูลค่าที่คาดว่าจะได้รับคืนของมูลค่าสุทธิตามบัญชี เมื่อถือว่าสินทรัพย์มีการด้อยค่า เจ้าของจะถูกเรียกเก็บเงินด้วยการคำนวณผลขาดทุนเท่ากับส่วนต่างระหว่างมูลค่าตามบัญชีสุทธิกับมูลค่าสุทธิตามบัญชี มูลค่ายุติธรรม ของสินทรัพย์

ธุรกิจส่วนใหญ่ลดทอนสินทรัพย์ที่มีตัวตนในระยะยาว การด้อยค่าเหล่านี้ระบุไว้ในคำชี้แจงของ FASB ฉบับที่ 144: การบัญชีสำหรับการด้อยค่าหรือการกำจัดสินทรัพย์ที่มีอายุยืน คำชี้แจงนี้กล่าวถึงการประยุกต์ใช้ การจัดสรรความปรารถนาดี กับสินทรัพย์ระยะยาวและแนะนำวิธีการที่ดีกว่าในการประมาณกระแสเงินสด (ถ่วงน้ำหนักความน่าจะเป็น) และเวลาที่สินทรัพย์ควรถือไว้เพื่อขาย

การทดสอบและการระบุ

การด้อยค่าของสินทรัพย์ที่มีตัวตนอาจเป็นผลมาจากการเปลี่ยนแปลงกฎระเบียบ การเปลี่ยนแปลงทางเทคโนโลยี การเปลี่ยนแปลงที่สำคัญในผู้บริโภค ความชอบหรือทัศนคติของชุมชน การเปลี่ยนแปลงของอัตราการใช้สินทรัพย์ หรือการคาดการณ์อื่นๆ ในระยะยาว ไม่แสวงหาผลกำไร สินทรัพย์ไม่มีตัวตน การด้อยค่ามีความชัดเจนน้อยลง สินทรัพย์ไม่มีตัวตนหลายประเภทครอบคลุมอยู่ใน FASB 144 และเพิ่มเติมโดย FASB 147 แต่เกณฑ์ต่อไปนี้ไม่จำเป็นต้องถือสำหรับสินทรัพย์ไม่มีตัวตน

การทดสอบทุกสินทรัพย์เพื่อผลกำไรในทุกรอบระยะเวลาบัญชีมักไม่สามารถทำได้ ในทางกลับกัน ธุรกิจควรรอจนกว่าเหตุการณ์หรือการเปลี่ยนแปลงสถานการณ์จะเป็นสัญญาณว่ามูลค่าตามบัญชีบางรายการอาจไม่สามารถกู้คืนได้

ประเภทของเหตุการณ์กระตุ้น

เกณฑ์การทริกเกอร์เหตุการณ์บางอย่างสามารถกำหนดและจดจำได้ง่าย ตัวอย่างเช่น ธุรกิจควรทดสอบการด้อยค่าเมื่อต้นทุนสะสมเกินจำนวนที่คาดว่าจะสร้างหรือได้มาซึ่งสินทรัพย์ในตอนแรก กล่าวอีกนัยหนึ่ง การซื้อทรัพย์สินทางธุรกิจมีราคาแพงกว่าที่เคยคิดไว้

เหตุการณ์กระตุ้นอื่นๆ มีความสัมพันธ์กัน สินทรัพย์อาจเกี่ยวข้องกับประวัติการขาดทุนหรือการดำเนินงานในงวดปัจจุบัน กระแสเงินสด ความสูญเสีย บางทีสินทรัพย์แสดงรูปแบบการลดลง มูลค่าตลาด.

นอกจากนี้ยังมีเหตุการณ์ที่กระตุ้นด้วยคำอธิบายที่คลุมเครือ การเปลี่ยนแปลงที่ไม่พึงประสงค์ในปัจจัยทางกฎหมายหรือภาวะเศรษฐกิจโดยทั่วไปเป็นทั้งเหตุผลสำหรับการทดสอบสินทรัพย์ที่ด้อยค่า แม้จะมีการตีความที่เป็นไปได้ในวงกว้างสำหรับความทุกข์ยาก

การพิจารณาการด้อยค่าของสินทรัพย์

ทรัพย์สินต้องมีมูลค่าอย่างเหมาะสม (มูลค่ายุติธรรม) ตาม GAAP ก่อนการทดสอบ ควรทดสอบกลุ่มของสินทรัพย์ที่คล้ายคลึงกัน โดยตั้งค่าการทดสอบที่ระดับต่ำสุดของกระแสเงินสดที่ระบุได้ ซึ่งพิจารณาว่าไม่ขึ้นกับสินทรัพย์อื่น การทดสอบควรกำหนดอย่างยุติธรรมว่ามูลค่าตามบัญชีนั้นสูงกว่ากระแสเงินสดที่ไม่มีการลดราคาที่เกี่ยวข้องกับการใช้และการกำจัดสินทรัพย์หรือไม่ หากสามารถแสดงให้เห็นได้ สินทรัพย์อาจเสียหายและเขียนลง เว้นแต่จะยกเว้นโดย Internal Revenue Service หรือ GAAP