เหตุใดค่าเสื่อมราคาสะสมจึงเป็นยอดเครดิต

เหตุใดค่าเสื่อมราคาสะสมจึงเป็นยอดเครดิต

ค่าเสื่อมราคาสะสม คือค่าเสื่อมราคาสะสมของสินทรัพย์ที่บันทึก สินทรัพย์ถาวร เช่น ที่ดิน อาคาร และอุปกรณ์เป็นสินทรัพย์ระยะยาว ค่าเสื่อมราคา ค่าใช้จ่ายส่วนหนึ่งของต้นทุนของสินทรัพย์ในปีที่ซื้อและในแต่ละปีสำหรับส่วนที่เหลือของสินทรัพย์ ชีวิตที่มีประโยชน์. ค่าเสื่อมราคาสะสมช่วยให้นักลงทุนและนักวิเคราะห์เห็นว่าต้นทุนของสินทรัพย์ถาวรถูกคิดค่าเสื่อมราคาเท่าใด

ประเด็นที่สำคัญ

- ค่าเสื่อมราคาสะสมคือยอดรวมของค่าเสื่อมราคาที่เรียกเก็บโดยเทียบกับมูลค่าของสินทรัพย์

- สินทรัพย์ถาวรจะถูกบันทึกเป็นเดบิตในงบดุล ในขณะที่ค่าเสื่อมราคาสะสมจะถูกบันทึกเป็นการหักเครดิตสินทรัพย์

- เนื่องจากค่าเสื่อมราคาสะสมเป็นเครดิต งบดุลสามารถแสดงต้นทุนเดิมของสินทรัพย์และค่าเสื่อมราคาสะสมจนถึงปัจจุบัน

- ผลต่างสุทธิหรือจำนวนเงินคงเหลือที่ยังไม่ได้คิดค่าเสื่อมราคาคือมูลค่าตามบัญชีสุทธิของสินทรัพย์

ทำความเข้าใจค่าเสื่อมราคาสะสม

แทนที่จะใช้ต้นทุนทั้งหมดของสินทรัพย์ถาวรในปีที่ซื้อ สินทรัพย์จะถูกคิดค่าเสื่อมราคา ค่าเสื่อมราคาช่วยให้บริษัทสามารถกระจายต้นทุนของสินทรัพย์ตลอดอายุการใช้งานเพื่อให้สามารถหารายได้จากสินทรัพย์ได้ ค่าเสื่อมราคาป้องกันไม่ให้มีการบันทึกต้นทุนที่มีนัยสำคัญหรือเป็นค่าใช้จ่ายในปีที่ซื้อสินทรัพย์ ซึ่งหากเป็นค่าใช้จ่ายจะส่งผลกระทบต่อรายได้สุทธิในเชิงลบ

ค่าเสื่อมราคาสะสมคือบัญชีที่มียอดค่าเสื่อมราคาทั้งหมดที่บันทึกไว้สำหรับสินทรัพย์ กล่าวอีกนัยหนึ่งคือยอดรวมของค่าเสื่อมราคาที่บันทึกไว้ในช่วงหลายปีที่ผ่านมา

เหตุใดค่าเสื่อมราคาสะสมจึงเป็นยอดเครดิต

ในแต่ละปี บัญชีค่าเสื่อมราคาจะถูกเดบิต โดยใช้จ่ายส่วนหนึ่งของสินทรัพย์สำหรับปีนั้น ในขณะที่บัญชีค่าเสื่อมราคาสะสมจะได้รับเครดิตในจำนวนเดียวกัน ในช่วงหลายปีที่ผ่านมา ค่าเสื่อมราคาสะสมจะเพิ่มขึ้นเมื่อมีการคิดค่าเสื่อมราคากับมูลค่าของสินทรัพย์ถาวร อย่างไรก็ตาม ค่าเสื่อมราคาสะสมมีบทบาทสำคัญในการรายงานมูลค่าของสินทรัพย์ในงบดุล

สินทรัพย์ถาวรมียอดเดบิตในงบดุล โดยการมีการบันทึกค่าเสื่อมราคาสะสมเป็นยอดเครดิต สินทรัพย์ถาวรสามารถหักกลบลบกันได้ กล่าวคือ ค่าเสื่อมราคาสะสมคือ a สินทรัพย์ตรงกันข้าม บัญชี หมายความว่าจะหักล้างมูลค่าของสินทรัพย์ที่คิดค่าเสื่อมราคา เป็นผลให้ค่าเสื่อมราคาสะสมเป็นยอดติดลบที่รายงานในงบดุลภายใต้หมวดสินทรัพย์ระยะยาว

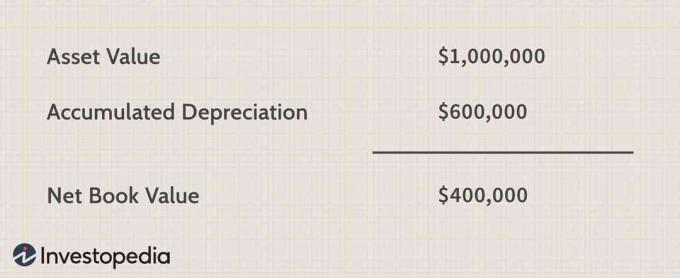

อย่างไรก็ตาม สินทรัพย์ถาวรจะรายงานในงบดุลด้วยต้นทุนเดิม ค่าเสื่อมราคาสะสมจะถูกบันทึกเช่นกันทำให้นักลงทุนสามารถดูว่าสินทรัพย์ถาวรถูกคิดค่าเสื่อมราคาเท่าใด ผลต่างสุทธิหรือจำนวนเงินคงเหลือที่ยังไม่ได้คิดค่าเสื่อมราคาเป็นมูลค่าสุทธิของสินทรัพย์ มูลค่าทางบัญชี.

กล่าวโดยย่อ โดยอนุญาตให้บันทึกค่าเสื่อมราคาสะสมเป็นเครดิต นักลงทุนสามารถได้อย่างง่ายดาย กำหนดต้นทุนเดิมของสินทรัพย์ถาวร ค่าเสื่อมราคา และบัญชีสุทธิของสินทรัพย์ ค่า.

เมื่อเลิกใช้หรือขายสินทรัพย์ จำนวนรวมของค่าเสื่อมราคาสะสมที่เกี่ยวข้องกับสินทรัพย์นั้นจะถูกกลับรายการ โดยลบบันทึกของสินทรัพย์ออกจากบัญชีของบริษัทโดยสมบูรณ์

ตัวอย่างค่าเสื่อมราคาสะสม

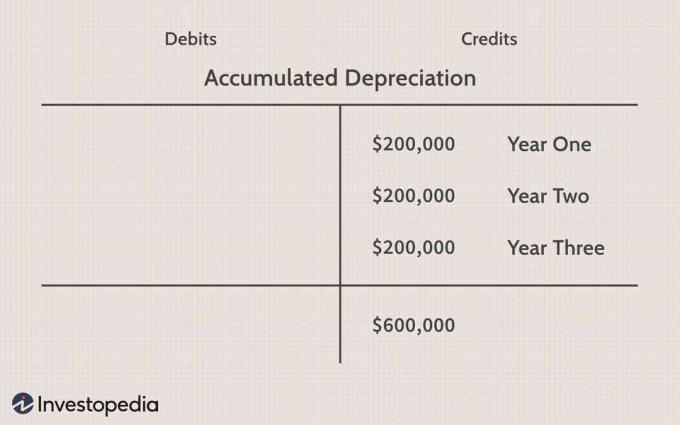

สมมติว่าเป็นตัวอย่างที่ Exxon Mobil Corporation (XOM) มีชิ้นส่วนอุปกรณ์ขุดเจาะน้ำมันที่ซื้อมาในราคา 1 ล้านเหรียญ ในช่วงสามปีที่ผ่านมา ค่าเสื่อมราคาบันทึกมูลค่า 200,000 ดอลลาร์ต่อปี

ด้านล่าง เราจะเห็นยอดรวมของค่าเสื่อมราคาสะสมสำหรับสินทรัพย์

งบดุลจะแสดงราคาเดิมของสินทรัพย์ถาวรและค่าเสื่อมราคาสะสมทั้งหมด

เนื่องจากค่าเสื่อมราคาสะสมเป็นรายการเครดิต งบดุลสามารถแสดงต้นทุนของสินทรัพย์ถาวรและค่าเสื่อมราคาได้ จากนั้น เราสามารถคำนวณมูลค่าตามบัญชีสุทธิของสินทรัพย์ ซึ่งในตัวอย่างนี้คือ 400,000 เหรียญ