สูตรคำนวณ CAPM ใน Excel คืออะไร?

NS รูปแบบการกำหนดราคาสินทรัพย์ทุน (CAPM) เป็นองค์ประกอบของสมมติฐานทางการตลาดที่มีประสิทธิภาพและทฤษฎีพอร์ตโฟลิโอสมัยใหม่ CAPM วัดจำนวนผลตอบแทนที่คาดหวังของสินทรัพย์ซึ่งเป็นขั้นตอนแรกในการสร้างพรมแดนที่มีประสิทธิภาพ CAPM เองใช้สมการพื้นฐานในการคำนวณผลตอบแทนที่คาดหวังของสินทรัพย์ (โดยปกติคือหุ้น) ด้วยการรวมปัจจัยหลายประการเข้าด้วยกัน

ประเด็นที่สำคัญ

- CAPM เป็นองค์ประกอบของสมมติฐานทางการตลาดที่มีประสิทธิภาพและทฤษฎีพอร์ตโฟลิโอสมัยใหม่

- ในการค้นหาผลตอบแทนที่คาดหวังของสินทรัพย์โดยใช้ CAPM ใน Excel จำเป็นต้องมีสมการที่แก้ไขโดยใช้ไวยากรณ์ของ Excel เช่น =$C$3+(C9*($C$4-$C$3))

- CAPM ยังสามารถใช้กับตัวชี้วัดอื่นๆ เช่น Sharpe Ratio เมื่อพยายามวิเคราะห์ผลตอบแทนความเสี่ยงของสินทรัพย์หลายรายการ

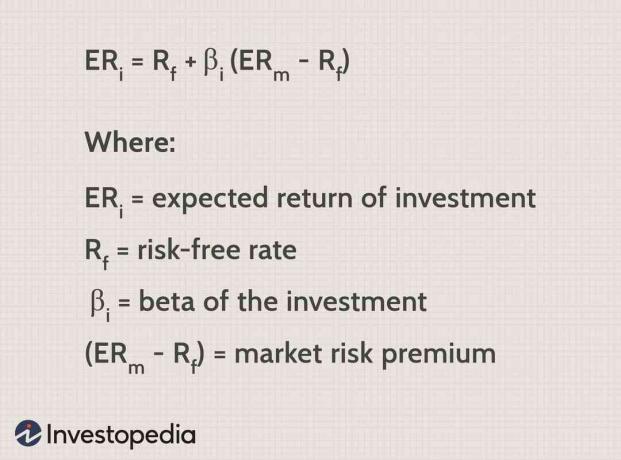

สูตรการคำนวณผลตอบแทนที่คาดหวังของสินทรัพย์โดยใช้รูปแบบการกำหนดราคาสินทรัพย์ทุนมีดังนี้

รูปภาพโดย Sabrina Jiang © Investopedia 2021

ดังที่แสดงจากสมการข้างต้น CAPM เกี่ยวข้องกับอัตราที่ปราศจากความเสี่ยง เบต้าของสินทรัพย์ และผลตอบแทนที่คาดหวังของตลาด สิ่งสำคัญคือต้องตรวจสอบให้แน่ใจว่าค่าเหล่านี้ทั้งหมดนำมาจากช่วงเวลาเดียวกัน ที่นี่เราใช้ระยะเวลา 10 ปี

ในการคำนวณผลตอบแทนที่คาดหวังของสินทรัพย์ ให้เริ่มต้นด้วยอัตราที่ไม่มีความเสี่ยง (ผลตอบแทนจาก คลัง 10 ปี) จากนั้นเพิ่มเบี้ยประกันภัยที่ปรับแล้ว เบี้ยประกันภัยที่ปรับแล้วที่เพิ่มไปยังอัตราปลอดความเสี่ยงคือความแตกต่างของผลตอบแทนของตลาดที่คาดหวังคูณด้วยเบต้าของสินทรัพย์ สูตรนี้สามารถคำนวณได้ใน Microsoft Excel ดังแสดงด้านล่าง

ทำความเข้าใจ CAPM

CAPM ให้ผลตอบแทนที่คาดหวังจากสินทรัพย์ที่อยู่ในโฟกัสเท่านั้น ผลตอบแทนที่คาดหวังนี้สามารถเป็นมูลค่าที่สำคัญสำหรับนักลงทุนเมื่อพิจารณาการลงทุน โดยทั่วไป ผลตอบแทนที่คาดหวังจะตรงกับระยะเวลาที่ใช้ในการค้นหาผลตอบแทนของตลาดที่คาดหวัง ตัวอย่างเช่น ตลาดอาจคาดว่าจะกลับมา 8% ในช่วงสิบปี ดังนั้น ผลตอบแทนที่คาดหวังของ หุ้น เป็นเวลากว่าสิบปีด้วย

CAPM เป็นเพียงการประมาณการและมีข้อแม้หลายประการ โดยหลักแล้ว ปัจจัยที่ใช้ในการคำนวณ CAPM จะไม่คงที่ NS อัตราปลอดความเสี่ยงเบต้าและความเสี่ยงด้านตลาดล้วนเป็นปัจจัยที่ไม่คงที่ซึ่งเปลี่ยนแปลงเกือบทุกวัน แต่จะเปลี่ยนแปลงอย่างมากในช่วงเวลาและสภาพแวดล้อมของตลาดที่แตกต่างกันหรืออย่างน้อยก็เป็นประจำทุกปี

CAPM อาจเป็นสถิติสำคัญที่ต้องปฏิบัติตาม แต่โดยทั่วไปแล้ว ก็ไม่ได้นำมาใช้อย่างดีที่สุดเสมอไป นั่นเป็นสาเหตุที่สร้างพื้นฐานสำหรับสมมติฐานทางการตลาดที่มีประสิทธิภาพและการสร้างเส้นโค้งชายแดนที่มีประสิทธิภาพ

เส้นโค้งชายแดนที่มีประสิทธิภาพ

เส้นเขตแดนที่มีประสิทธิภาพเกี่ยวข้องกับการรวมสินทรัพย์หลายรายการและผลตอบแทนที่คาดหวังทั้งหมด NS ชายแดนที่มีประสิทธิภาพ ใช้ CAPM เพื่อช่วยสร้างพอร์ตโฟลิโอที่มีประสิทธิภาพซึ่งบอกผู้ลงทุนถึงเปอร์เซ็นต์ที่เหมาะสมของ การลงทุนในแต่ละสินทรัพย์รวมที่จะสร้างผลตอบแทนตามทฤษฎีที่ดีที่สุดสำหรับระดับที่กำหนดไว้ของ เสี่ยง.

ในแอปพลิเคชันนี้ CAPM มีความสำคัญสำหรับการคำนวณผลตอบแทนที่คาดหวัง แต่ผลตอบแทนที่คาดหวังนั้นไม่ได้รับรู้อย่างเต็มที่เสมอไป เพราะการลงทุน 100% ในสินทรัพย์เดียวไม่ใช่การตัดสินใจที่ฉลาดที่สุดเสมอไป เมื่อพิจารณาจากทางเลือกการลงทุนในตลาดอื่น ๆ เช่น ดี.

การคำนวณ CAPM ใน Excel

ตอนนี้ สมมติว่าคุณต้องการหา CAPM ของหุ้นที่คุณสนใจจะลงทุน สมมุติว่าหุ้นคือ เทสลา. ขั้นแรก คุณต้องการตั้งค่าสเปรดชีต Excel ของคุณ

โดยการตั้งค่าในรูปแบบต่อไปนี้ คุณปล่อยให้ตัวเองมีโอกาสที่จะสร้างมันออกมาเพื่อสร้างพรมแดนที่มีประสิทธิภาพ Curve เช่นเดียวกับการวิเคราะห์และเปรียบเทียบผลตอบแทนที่คาดหวังของสินทรัพย์หลายรายการหรือเพื่อเพิ่มการเปรียบเทียบอื่น ๆ เมตริก

อย่างที่คุณเห็น การคำนวณถูกสร้างขึ้นด้วยสมมติฐานที่ด้านบนซึ่งสามารถปรับเปลี่ยนได้อย่างง่ายดายเมื่อมีการเปลี่ยนแปลง ซึ่งจะทำให้การอัปเดตสเปรดชีตทำได้ง่ายเมื่อข้อสันนิษฐานเปลี่ยนไป

เราถือว่าอัตราปลอดความเสี่ยง 1% สำหรับ 10 ปี Treasury และผลตอบแทนของตลาด 8% สำหรับ S&P 500 ในช่วง 10 ปี NS S&P 500 โดยทั่วไปแล้วจะเป็นผลตอบแทนจากตลาดที่ดีที่สุด เนื่องจากการคำนวณเบต้าส่วนใหญ่จะยึดตาม S&P 500

เทลซ่า ตัวอย่างเช่น

เราพบว่าเทสลามีเบต้า 0.48 ตารางนี้ยังรวมถึงส่วนเบี่ยงเบนมาตรฐานซึ่งเป็นองค์ประกอบข้อมูลต่อไปที่จำเป็นในการสร้างเขตแดนที่มีประสิทธิภาพ

ในการหาผลตอบแทนที่คาดหวังของ Tesla เราใช้สมการ CAPM ที่แก้ไขสำหรับไวยากรณ์ของ Excel ดังนี้:

- =$C$3+(C9*($C$4-$C$3))

นี่แปลว่าไม่มีความเสี่ยง (เบต้าคูณด้วยราคาตลาด) ใช้ $ sign ช่วยให้สมมติฐานคงที่เพื่อให้คุณสามารถคัดลอกสูตรไปทางขวาของเนื้อหาหลายรายการได้อย่างง่ายดาย

ในกรณีนี้ เราได้รับผลตอบแทนที่คาดหวัง 4.36% สำหรับ Tesla ด้วยสเปรดชีตนี้ เราสามารถสร้างสินทรัพย์หลายรายการทางด้านขวา สมมติว่าเราต้องการเปรียบเทียบเทสลากับ เจนเนอรัล มอเตอร์ส. เราสามารถคัดลอกสูตรใน C10 ไปทางขวาใน D10 สิ่งที่เราต้องทำคือเพิ่มเบต้าสำหรับ GM ในเซลล์ D9 เราพบเบต้า 1.30 ซึ่งให้ผลตอบแทนที่คาดหวัง 10.10%

บทวิเคราะห์การลงทุน

ดังที่แสดงในการเปรียบเทียบหุ้นทั้งสองนี้ มีความแตกต่างค่อนข้างมากระหว่าง 4.36% ถึง 10.10% ส่วนใหญ่มาจากที่สูงกว่า เบต้า สำหรับเจนเนอรัล มอเตอร์ส เทียบกับ เทสลา. ในวงกว้างหมายความว่านักลงทุนได้รับการชดเชยอย่างสูงจากผลตอบแทนจากการเสี่ยงมากกว่าตลาด ดังนั้น โดยทั่วไปแล้ว มูลค่าผลตอบแทนที่คาดหวังจะดูดีที่สุดควบคู่ไปกับเบต้าเพื่อเป็นตัววัดความเสี่ยง

หนึ่ง ชายแดนที่มีประสิทธิภาพ นำการลงทุนหลายหุ้นไปสู่ระดับถัดไปโดยพยายามวางแผนการจัดสรรหุ้นหลายตัวในพอร์ต นอกจากนี้ยังมีตัวชี้วัดอื่น ๆ เช่น Sharpe Ratio ซึ่งสามารถใช้ได้ง่ายขึ้นเพื่อช่วยนักลงทุนในการวัดผลตอบแทนความเสี่ยงของหุ้นหนึ่งตัวเทียบกับ อื่น.