30% ของคนรุ่นมิลเลนเนียลที่ร่ำรวยโกหกเรื่องนิสัยการใช้จ่ายหรือการลงทุน

แม้จะอยู่ในมือของผู้เชี่ยวชาญด้านการเงิน คนรุ่นมิลเลนเนียลที่ร่ำรวยกว่าหลายคนก็ยังรู้สึกไม่สบายใจที่จะเปิดเผยนิสัยการใช้เงินที่แท้จริงของพวกเขา จากการสำรวจการลงทุนมิลเลนเนียลผู้มั่งคั่งของ Investopedia พบว่า 30% ของคนรุ่นมิลเลนเนียลที่ร่ำรวยรายงานว่าโกหกที่ปรึกษาทางการเงินของตน (FA) หรือแอพจัดการเงินเกี่ยวกับพฤติกรรมการใช้จ่ายหรือการลงทุน นำเสนออุปสรรค์สำหรับที่ปรึกษาด้านมนุษย์และแพลตฟอร์มดิจิทัล เหมือนกัน

จากการสำรวจทั่วประเทศที่มีประชากร 1,405 คน ในบรรดาผู้ที่รายงานเรื่องโกหก เกือบครึ่ง (46%) กล่าวถึงความอับอายที่พวกเขาใช้ไปเป็นเหตุผลในการระงับความจริง

คนรุ่นมิลเลนเนียลที่ร่ำรวยยังมีแนวโน้มที่จะรายงานการโกหกมากกว่าผู้ตอบแบบสำรวจ Gen X อย่างมีนัยสำคัญ โดยมีเพียง 20% ของ Gen X เท่านั้นที่ยอมรับว่าหลอกลวงเกี่ยวกับการใช้จ่ายหรือการลงทุนของพวกเขา

อย่างไรก็ตาม เมื่อถูกถามถึงความสำคัญของรายการคุณภาพในเครื่องมือทางการเงิน ผลิตภัณฑ์ และผู้เชี่ยวชาญ คนรุ่นมิลเลนเนียลผู้มั่งคั่งมี “ความซื่อสัตย์” อยู่ที่ #1 (89%) โดย “น่าเชื่อถือ” และ “คำนึงถึงผลประโยชน์สูงสุดของฉัน” อยู่ในอันดับที่ 2 ที่ 86% แม้จะยอมรับปกปิดความจริงจากที่ปรึกษาหรือแพลตฟอร์มการจัดการทางการเงิน เศรษฐี คนรุ่นมิลเลนเนียลต้องการทราบเครื่องมือทางการเงินและผู้เชี่ยวชาญที่พวกเขาหันไปหาจะตรงไปตรงมาและ เชื่อถือได้.

ความซื่อสัตย์อาจทำร้าย โดยเฉพาะเรื่องเงิน

ทำไมต้องโกหกผู้คนหรือแพลตฟอร์มที่คุณจ่ายเงินเพื่อช่วยเหลือคุณ? จากการสำรวจพบว่า คนรุ่นมิลเลนเนียลที่ยอมรับการโกหก 34% ระบุว่าพวกเขาไม่ซื่อสัตย์เพราะคิดว่า FA ของพวกเขาจะตัดสินหรืออับอายพวกเขาด้วยความจริง แม้ว่าที่ปรึกษารายงานคนรวยรุ่นมิลเลนเนียลจะเป็น เชื่อถือได้มากที่สุด แหล่งคำแนะนำทางการเงิน มากกว่าที่ปรึกษา robo หนังสือ เว็บไซต์ หรือแหล่งข้อมูลทางการเงินอื่นใด

ดั๊ก โบนพาร์ธ ประธานของ ความมั่งคั่งของกระดูกเพราะคำถามที่สะท้อนกลับ “คุณลองมองดูตัวเอง และหลายครั้งที่ผู้คนจะไม่ชอบสิ่งที่พวกเขาเห็น” การไตร่ตรองตนเองและสิ่งที่แนบมาด้วย ความผิดอาจต่อยพอๆ กับคำพิพากษาจากที่ปรึกษา ตอกย้ำความลังเลของคนรุ่นมิลเลนเนียลที่จะพูดตรงๆ ด้วยซ้ำ ตัวพวกเขาเอง.

ตามข้อมูลของ Boneparth ความไม่ซื่อสัตย์เป็นสัญญาณของความอัปยศรอบ ๆ การสนทนาเรื่องเงิน “หมายความว่าเรามีงานต้องทำในฐานะที่ปรึกษา เพื่อให้แน่ใจว่าเราสร้างพื้นที่ที่สะดวกสบายสำหรับลูกค้าของเราในการแบ่งปันความจริงเกี่ยวกับสถานการณ์ทางการเงินของพวกเขากับเรา”

Marguerita Cheng ประธานเจ้าหน้าที่บริหารของ ความมั่งคั่งระดับโลกของ Blue Oceanไม่แปลกใจเลยที่บางครั้งคนรุ่นมิลเลนเนียลบิดเบือนรายได้หรือการใช้จ่ายของตน “เทคโนโลยีทำให้สิ่งต่าง ๆ เข้าถึงได้ง่ายขึ้น แต่นั่นไม่ได้หมายความว่าพวกเขารู้สึกว่าจำเป็นต้องให้ FA เข้าถึงชีวิตของพวกเขาในทันที คุณเป็นคนแปลกหน้า และคุณต้องได้รับความไว้วางใจจากพวกเขา”

ถึงกระนั้น Millennials Trust Advisors มากกว่าใคร ๆ

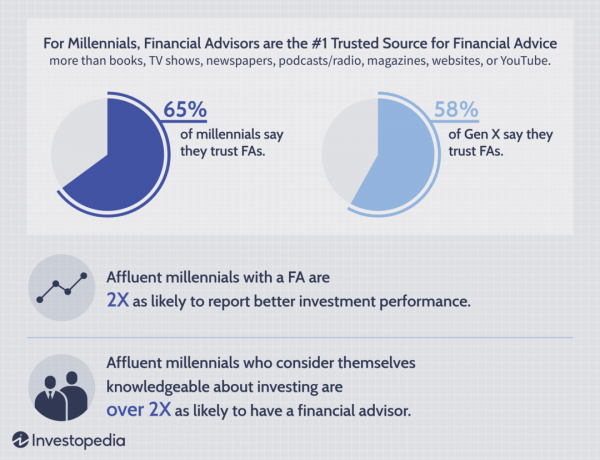

แม้จะลังเลที่จะบอกตามตรง แต่ 43% ของคนรุ่นมิลเลนเนียลที่ร่ำรวยรายงานว่ามีที่ปรึกษาทางการเงิน 65% รายงานว่า FAs มีความน่าเชื่อถือสูง เมื่อเทียบกับ Gen X เพียง 58% เท่านั้น ซึ่งบ่งบอกถึงการยอมรับที่เพิ่มขึ้นของอุตสาหกรรมคำแนะนำทางการเงินจากรุ่นสู่รุ่น นอกจากนี้ 55% ของคนรวยรุ่นมิลเลนเนียลรายงานว่า FA เป็นแหล่งข้อมูลทางการเงินที่น่าเชื่อถือที่สุด

การสำรวจยังเปิดเผยว่า 56% ของทั้งคนรุ่นมิลเลนเนียลและ Gen Xers ที่ร่ำรวยไว้วางใจ FA มากกว่าที่ปรึกษาโรโบ ในทางกลับกัน มีเพียง 11% ของคนรุ่นมิลเลนเนียลที่ร่ำรวย และ 8% ของ Gen X ไว้วางใจที่ปรึกษาโรโบมากกว่าที่ปรึกษาที่เป็นมนุษย์

ที่ปรึกษาช่วยจัดการกับอุปสรรคทางการเงินที่ใหญ่ที่สุดบางส่วน

การสำรวจการลงทุนมิลเลนเนียลผู้มั่งคั่งเปิดเผยว่า 58% ของคนรุ่นมิลเลนเนียลที่ร่ำรวยซึ่งพ่อแม่มี FA ตอนนี้มีตัวเองแล้ว เทียบกับเพียง 32% ของคนรุ่นมิลเลนเนียลที่ร่ำรวยที่พ่อแม่ไม่มี ผู้ที่พ่อแม่มี FA มีแนวโน้มที่จะรู้สึกมั่นใจในการเงินมากขึ้น (55%) อย่างมีนัยสำคัญ เทียบกับเพียง 35% ของคนรุ่นมิลเลนเนียลที่ร่ำรวยซึ่งพ่อแม่ไม่มี FA พิจารณา ความสำคัญของความเชื่อมั่นทางการเงิน เพื่อการจัดการเงินที่ชาญฉลาดในภายหลัง ผลการวิจัยพบว่า FA สามารถมีบทบาทสำคัญในการรู้หนังสือทางการเงินได้ตลอดชีวิตของลูกค้า

คนรุ่นมิลเลนเนียลผู้มั่งคั่งที่ใช้ที่ปรึกษาทางการเงินก็รายงานผลการลงทุนที่ดีขึ้นเช่นกัน เมื่อตรวจสอบความพึงพอใจกับผลการลงทุนระหว่างคนรุ่นมิลเลนเนียลที่ร่ำรวยทั้งที่มีและไม่มีการเงิน ที่ปรึกษา 27% ของผู้ตอบแบบสอบถามที่มีที่ปรึกษากล่าวว่าการลงทุนของพวกเขาทำได้ดีมาก—มากเป็น 2 เท่าของผู้ที่ไม่มี เอฟเอ

คนรุ่นมิลเลนเนียลผู้มั่งคั่งที่คิดว่าตนเองมีความรู้เกี่ยวกับการลงทุนมีแนวโน้มที่จะมี FA มากกว่า 2 เท่าเมื่อเทียบกับคนรุ่นมิลเลนเนียลที่ร่ำรวยที่มีความรู้น้อยกว่า พวกเขายังมีโอกาสมากขึ้น 5 เท่า (73% เทียบกับ 14%) รู้สึกมั่นใจในความสามารถในการตัดสินใจทางการเงินของตนเอง เชื่อมโยงการลงทุนด้วยอารมณ์เชิงบวก และมีโอกาสน้อยที่จะพบว่ามันน่ากลัว เสี่ยง หรือล้นหลาม

ที่ปรึกษาสามารถช่วยได้อย่างไร

แม้จะฟังดูง่าย แต่การเช็คอินตามความจริงอาจกระตุ้นให้เกิดความกลัวการตัดสินและความรู้สึกผิด ทำให้คนรุ่นมิลเลนเนียลที่ร่ำรวยบางคนเลิกพูดความจริงกับที่ปรึกษาของตน

อย่างไรก็ตาม ที่ปรึกษาต้องการความโปร่งใสจากลูกค้า ซึ่ง Cheng กล่าวว่ามีแนวโน้มมากขึ้นเมื่อคนรุ่นมิลเลนเนียลทำงานร่วมกับ FA ที่มีแนวทางการทำงานร่วมกันและไม่ใช้วิจารณญาณ “สิ่งสำคัญคือต้องเข้าใจว่าผู้คนให้ความสำคัญกับอะไร เงินมีไว้ใช้จ่าย: เราใช้วันนี้หรือเก็บออมเพื่อใช้จ่ายในสิ่งที่เราชอบในอนาคต”

ในที่สุดที่ปรึกษาทางการเงินไม่สามารถให้คำแนะนำที่ดีที่สุดได้หากไม่มีภาพรวมด้านสุขภาพทางการเงินของลูกค้า แม้ว่าลูกค้าจะต้องเปิดเผยข้อมูลที่เกี่ยวข้องทั้งหมดต่อ FA ของพวกเขา แต่ความท้าทายก็อยู่ที่ที่ปรึกษาเช่นกัน เพื่อให้การสนับสนุนที่เป็นประโยชน์และไม่ตัดสินซึ่งส่งเสริมความสัมพันธ์ที่เปิดกว้างและเป็นประโยชน์ระหว่างทั้งสอง ปาร์ตี้

ระเบียบวิธี

Investopedia พยายามตรวจสอบสิ่งที่กระตุ้นให้เกิดการตัดสินใจลงทุนสำหรับคนรุ่นที่เข้ามา วัยผู้ใหญ่ในช่วงภาวะถดถอยครั้งใหญ่และต้องเผชิญกับความท้าทายทางเศรษฐกิจอย่างฉาวโฉ่ ปัจจัย. เพื่อให้เข้าใจทัศนคติเกี่ยวกับการลงทุน เราจึงศึกษาผู้ที่ควรมีรายได้เพื่อลงทุน ซึ่งเรียกว่า “คนรุ่นมิลเลนเนียลผู้มั่งคั่ง” โดยการตรวจสอบ a กลุ่มประชากรที่มีรายได้ต่อปีมากกว่าค่าเฉลี่ยสำหรับกลุ่มอายุของพวกเขา เราหวังว่าจะขจัดความยากลำบากทางการเงินจากเหตุผลที่พวกเขาอาจไม่ ลงทุน.

การทำงานร่วมกับบริษัทวิจัยตลาด Chirp Research ในเดือนพฤษภาคม 2019 Investopedia ได้รับคำตอบจากชาวอเมริกัน 1,405 คน ซึ่งประกอบด้วย 844 คน คนรุ่นมิลเลนเนียลที่ร่ำรวย (อายุ 23-38 ปี) ผ่านการสำรวจออนไลน์และเปรียบเทียบการกระทำและทัศนคติของพวกเขากับ 430 Gen X และ 131 Gen Z ผู้ตอบแบบสอบถาม กลุ่มมิลเลนเนียลที่อายุน้อยกว่าที่ร่ำรวยหมายถึงผู้ที่มีอายุระหว่าง 23-29 ปีซึ่งมีรายได้ครัวเรือน (HHI) 50,000 ดอลลาร์ขึ้นไป และกลุ่มมิลเลนเนียลที่มีอายุมากกว่าคืออายุ 30-38 ปีโดยมีค่า HHI 100,000 ดอลลาร์ขึ้นไป รายได้เฉลี่ยมิลเลนเนียลของแบบสำรวจอยู่ที่ 132,473 ดอลลาร์ เทียบกับค่ามัธยฐานของมิลเลนเนียล HHI $69,000.

ก่อนทำการสำรวจเชิงปริมาณ Investopedia ต้องการให้แน่ใจว่าคำถามประเภทที่ถูกต้องจะถูกถามในภาษาที่สอดคล้องกับผู้ตอบแบบสอบถาม Investopedia ทำงานร่วมกับ Chirp เพื่อทำการสัมภาษณ์แบบตัวต่อตัวเป็นเวลา 60 นาทีเป็นเวลา 90 นาทีกับผู้เข้าร่วมในเบอร์มิงแฮม ชิคาโก ดัลลาส และนิวยอร์กซิตี้ การสัมภาษณ์เน้นไปที่ภาษาที่คนรุ่นมิลเลนเนียลร่ำรวยใช้อธิบายประสบการณ์โดยเฉพาะ การบริหารการเงินของตนเอง ตลอดจนความคิดเห็น ความเชื่อ และทัศนคติที่มีต่อการจัดการเงินและ การลงทุน