Duration Definition: วิธีการทำงาน ประเภท & กลยุทธ์

ระยะเวลาคืออะไร?

ระยะเวลาเป็นตัววัดความไวของราคาของ a พันธบัตร หรืออื่น ๆ ตราสารหนี้ สู่การเปลี่ยนแปลง อัตราดอกเบี้ย. ระยะเวลาของพันธบัตรมักสับสนกับคำหรือ ถึงเวลาเติบโต เนื่องจากการวัดระยะเวลาบางประเภทจะคำนวณเป็นปีด้วย

อย่างไรก็ตาม ระยะของพันธบัตรเป็นหน่วยวัดเชิงเส้นของจำนวนปีจนกว่าจะชำระคืน อาจารย์ใหญ่ ครบกำหนด; ไม่เปลี่ยนแปลงตามสภาพแวดล้อมของอัตราดอกเบี้ย ในทางกลับกัน ระยะเวลาจะไม่เป็นเชิงเส้นและจะเร็วขึ้นเมื่อเวลาครบกำหนดลดลง

ประเด็นที่สำคัญ

- Duration วัดความอ่อนไหวของราคาของพันธบัตรหรือตราสารหนี้ต่อการเปลี่ยนแปลงอัตราดอกเบี้ย

- ระยะเวลา Macaulay ประมาณการว่าจะใช้เวลากี่ปีสำหรับนักลงทุนในการชำระคืนราคาพันธบัตรด้วยกระแสเงินสดทั้งหมด

- ระยะเวลาที่ปรับเปลี่ยนจะวัดการเปลี่ยนแปลงของราคาในพันธบัตรเมื่ออัตราดอกเบี้ยเปลี่ยนแปลงไป 1%

- ระยะเวลาของพอร์ตตราสารหนี้จะคำนวณตามค่าเฉลี่ยถ่วงน้ำหนักของระยะเวลาพันธบัตรแต่ละรายการที่ถืออยู่ในพอร์ต

1:35

ระยะเวลา

ระยะเวลาทำงานอย่างไร

ระยะเวลาสามารถวัดได้ว่าต้องใช้เวลากี่ปีในการที่นักลงทุนจะได้รับการชำระคืนราคาพันธบัตรตามกระแสเงินสดทั้งหมดของพันธบัตร ระยะเวลายังสามารถวัดความไวของราคาของพันธบัตรหรือตราสารหนี้ต่อการเปลี่ยนแปลงของอัตราดอกเบี้ย

โดยทั่วไป ยิ่งระยะเวลายิ่งสูง ราคาพันธบัตรจะลดลงเมื่ออัตราดอกเบี้ยสูงขึ้น (และ. มากขึ้น ความเสี่ยงจากอัตราดอกเบี้ย). ตัวอย่างเช่น หากอัตราเพิ่มขึ้น 1% พันธบัตรหรือกองทุนตราสารหนี้ที่มีระยะเวลาเฉลี่ยห้าปีอาจสูญเสียมูลค่าประมาณ 5%

ปัจจัยบางอย่างอาจส่งผลต่อระยะเวลาของพันธบัตร ได้แก่:

- ถึงเวลาเติบโต: ยิ่งนาน วุฒิภาวะยิ่งระยะเวลานานขึ้นและความเสี่ยงจากอัตราดอกเบี้ยก็ยิ่งมากขึ้นเท่านั้น พิจารณาพันธบัตรสองฉบับที่ให้ผลตอบแทน 5% และราคา 1,000 ดอลลาร์ แต่มีระยะเวลาครบกำหนดต่างกัน พันธบัตรที่ครบกำหนดเร็วกว่า—เช่น ในหนึ่งปี— จะชำระคืนต้นทุนที่แท้จริงได้เร็วกว่าพันธบัตรที่ครบกำหนดใน 10 ปี ดังนั้นพันธบัตรที่มีอายุสั้นกว่าจะมีระยะเวลาที่ต่ำกว่าและมีความเสี่ยงน้อยกว่า

- อัตราคูปอง: พันธบัตร อัตราคูปอง เป็นปัจจัยสำคัญในการคำนวณระยะเวลา หากเรามีพันธบัตรสองฉบับที่เหมือนกันยกเว้นอัตราคูปอง พันธบัตรที่มีอัตราคูปองสูงกว่าจะชำระค่าใช้จ่ายเดิมได้เร็วกว่าพันธบัตรที่ให้ผลตอบแทนต่ำกว่า อัตราคูปองยิ่งสูง ระยะเวลายิ่งต่ำ และความเสี่ยงจากอัตราดอกเบี้ยก็จะยิ่งต่ำลง

ประเภทของระยะเวลา

ระยะเวลาของพันธะในทางปฏิบัติสามารถอ้างถึงสองสิ่งที่แตกต่างกัน NS ระยะเวลา Macaulay คือเวลาถัวเฉลี่ยถ่วงน้ำหนักจนถึงพันธบัตรทั้งหมด กระแสเงินสด จะได้รับเงิน โดยการบัญชีสำหรับ มูลค่าปัจจุบัน ของการจ่ายพันธบัตรในอนาคต ระยะเวลา Macaulay ช่วยให้นักลงทุนประเมินและเปรียบเทียบพันธบัตรโดยไม่ขึ้นกับระยะเวลาหรือเวลาที่จะครบกำหนด

ระยะเวลาประเภทที่สองเรียกว่า แก้ไขระยะเวลา. ไม่เหมือนกับระยะเวลา Macaulay ระยะเวลาที่แก้ไขจะไม่ถูกวัดเป็นปี ระยะเวลาที่ปรับเปลี่ยนจะวัดการเปลี่ยนแปลงที่คาดหวังในราคาของพันธบัตรเป็นการเปลี่ยนแปลงอัตราดอกเบี้ย 1%

เพื่อให้เข้าใจระยะเวลาที่ปรับเปลี่ยน โปรดทราบว่าราคาพันธบัตรมีความสัมพันธ์แบบผกผันกับอัตราดอกเบี้ย ดังนั้น อัตราดอกเบี้ยที่สูงขึ้นบ่งชี้ว่าราคาพันธบัตรมีแนวโน้มลดลง ขณะที่อัตราดอกเบี้ยที่ลดลงบ่งชี้ว่าราคาพันธบัตรมีแนวโน้มสูงขึ้น

Macaulay Duration

ระยะเวลา Macaulay ค้นหามูลค่าปัจจุบันของอนาคตของพันธบัตร คูปอง การชำระเงินและมูลค่าครบกำหนด โชคดีสำหรับนักลงทุน มาตรการนี้เป็นจุดข้อมูลมาตรฐานในเครื่องมือซอฟต์แวร์การค้นหาและวิเคราะห์พันธบัตรส่วนใหญ่ เนื่องจากระยะเวลา Macaulay เป็นฟังก์ชันบางส่วนของเวลาที่ครบกำหนด ยิ่งระยะเวลานานเท่าใด ความเสี่ยงจากอัตราดอกเบี้ยหรือผลตอบแทนของราคาพันธบัตรก็จะยิ่งมากขึ้น

ระยะเวลา Macaulay สามารถคำนวณได้ด้วยตนเองดังนี้:

NSNSคNS=NS=1∑NS(1+ky)NSคNSNS×NSวีNSNSที่ไหน:NS=หมายเลขกระแสเงินสดคNS=จำนวนกระแสเงินสดy=ให้ผลจนครบกำหนดk=ระยะเวลาทบต้นต่อปีNSNS=เวลาเป็นปีจนกว่าจะได้รับกระแสเงินสดNSวี=มูลค่าปัจจุบันของกระแสเงินสดทั้งหมด

สูตรก่อนหน้านี้แบ่งออกเป็นสองส่วน ส่วนแรกใช้เพื่อค้นหามูลค่าปัจจุบันของกระแสเงินสดของพันธบัตรในอนาคตทั้งหมด ส่วนที่สองค้นหาเวลาถัวเฉลี่ยถ่วงน้ำหนักจนกว่าจะมีการจ่ายกระแสเงินสดเหล่านั้น เมื่อรวมส่วนเหล่านี้เข้าด้วยกัน พวกเขาจะบอกผู้ลงทุนถึงระยะเวลาถัวเฉลี่ยถ่วงน้ำหนักเพื่อรับกระแสเงินสดของพันธบัตร

ตัวอย่างการคำนวณระยะเวลา Macaulay

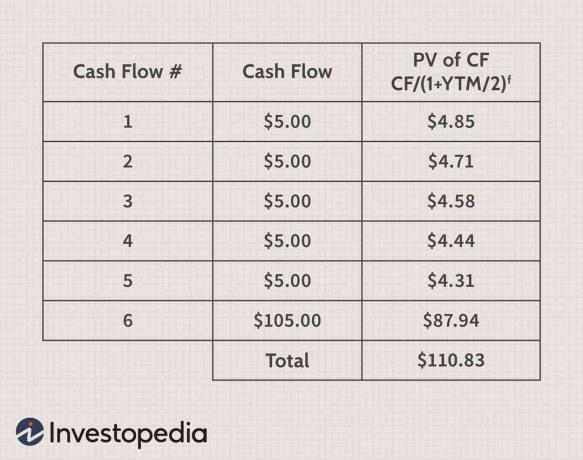

ลองนึกภาพพันธบัตรอายุ 3 ปีที่มีมูลค่าหน้าบัตร $100 ซึ่งจ่ายคูปอง 10% ทุกครึ่งปี (5 ดอลลาร์ทุก ๆ หกเดือน) และมี ผลผลิตจนครบกำหนด (YTM) จาก 6% ในการค้นหาระยะเวลา Macaulay ขั้นตอนแรกจะใช้ข้อมูลนี้เพื่อค้นหามูลค่าปัจจุบันของกระแสเงินสดในอนาคตทั้งหมดดังแสดงในตารางต่อไปนี้:

การคำนวณส่วนนี้มีความสำคัญที่ต้องทำความเข้าใจ อย่างไรก็ตาม ไม่จำเป็นหากคุณทราบ YTM สำหรับพันธบัตรและราคาปัจจุบันอยู่แล้ว นี่เป็นความจริงเพราะตามคำนิยาม ราคาปัจจุบันของพันธบัตรคือมูลค่าปัจจุบันของกระแสเงินสดทั้งหมด

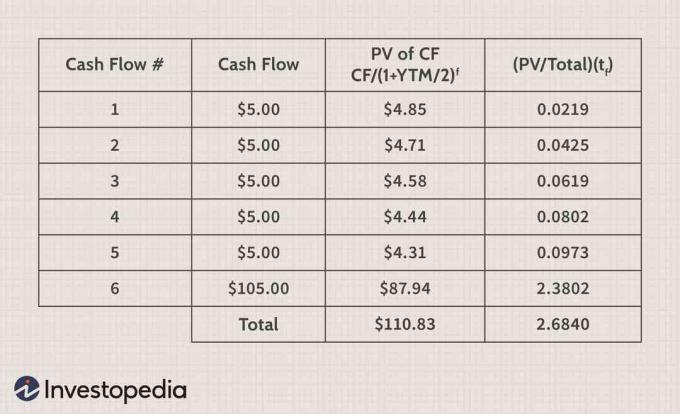

ในการคำนวณให้เสร็จสมบูรณ์ นักลงทุนต้องนำมูลค่าปัจจุบันของกระแสเงินสดแต่ละรายการมาหารด้วย มูลค่าปัจจุบันทั้งหมดของกระแสเงินสดของพันธบัตรแล้วคูณผลลัพธ์ตามเวลาที่ครบกำหนดใน ปี. การคำนวณนี้เข้าใจง่ายขึ้นในตารางต่อไปนี้

แถว "รวม" ของตารางบอกนักลงทุนว่าพันธบัตรอายุ 3 ปีนี้มีระยะเวลา Macaulay อยู่ที่ 2.684 ปี ผู้ค้าทราบดีว่ายิ่งระยะเวลานานเท่าใด พันธบัตรก็จะยิ่งอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยมากขึ้นเท่านั้น หาก YTM เพิ่มขึ้น มูลค่าของพันธบัตรที่มีระยะเวลาครบกำหนด 20 ปีจะลดลงมากกว่ามูลค่าของพันธบัตรที่มีระยะเวลาครบกำหนดห้าปี ราคาของพันธบัตรจะเปลี่ยนแปลงไปในแต่ละ 1% ที่ YTM เพิ่มขึ้นหรือลดลงเรียกว่าระยะเวลาที่ปรับเปลี่ยน

แก้ไขระยะเวลา

ระยะเวลาที่แก้ไขของพันธบัตรช่วยให้นักลงทุนเข้าใจว่าราคาของพันธบัตรจะเพิ่มขึ้นหรือลดลงหาก YTM เพิ่มขึ้นหรือลดลง 1% นี่เป็นตัวเลขที่สำคัญหากนักลงทุนกังวลว่าอัตราดอกเบี้ยจะมีการเปลี่ยนแปลงในระยะสั้น ระยะเวลาที่แก้ไขของพันธบัตรพร้อมการจ่ายคูปองรายครึ่งปีสามารถดูได้จากสูตรต่อไปนี้:

NSoNSNS=1+(2YNSNS)Macaulay Duration

เมื่อใช้ตัวเลขจากตัวอย่างก่อนหน้านี้ คุณสามารถใช้สูตรระยะเวลาที่แก้ไขเพื่อค้นหาว่ามูลค่าของพันธบัตรจะเปลี่ยนแปลงเท่าใดสำหรับการเปลี่ยนแปลงอัตราดอกเบี้ย 1% ดังที่แสดงด้านล่าง:

NSoNSNS$2.61=1+(2YNSNS)2.684

ในกรณีนี้ หาก YTM เพิ่มขึ้นจาก 6% เป็น 7% เนื่องจากอัตราดอกเบี้ยสูงขึ้น มูลค่าของพันธบัตรควรลดลง $2.61 ในทำนองเดียวกัน ราคาของพันธบัตรควรเพิ่มขึ้น $2.61 หาก YTM ตกลงจาก 6% เป็น 5% น่าเสียดายที่ YTM เปลี่ยนไป อัตราการเปลี่ยนแปลงของราคาก็จะเพิ่มขึ้นหรือลดลงด้วย การเร่งความเร็วของการเปลี่ยนแปลงของราคาพันธบัตรเมื่ออัตราดอกเบี้ยขึ้นและลงเรียกว่า "ความนูน."

ประโยชน์ของ Duration

นักลงทุนต้องตระหนักถึงความเสี่ยงหลัก 2 ประการที่อาจส่งผลต่อมูลค่าการลงทุนของพันธบัตร: ความเสี่ยงด้านเครดิต (ค่าเริ่มต้น) และ ความเสี่ยงจากอัตราดอกเบี้ย (อัตราดอกเบี้ยผันผวน). ระยะเวลาใช้เพื่อวัดผลกระทบที่อาจเกิดขึ้นจากปัจจัยเหล่านี้ต่อราคาของพันธบัตร เนื่องจากปัจจัยทั้งสองจะส่งผลต่อ YTM ที่คาดหวังของพันธบัตร

ตัวอย่างเช่น หากบริษัทเริ่มดิ้นรนและ คุณภาพสินเชื่อ ลดลง นักลงทุนจะต้องได้รับรางวัลมากขึ้นหรือ YTM เพื่อเป็นเจ้าของพันธบัตร หากต้องการเพิ่ม YTM ของพันธบัตรที่มีอยู่ ราคาจะต้องลดลง ใช้ปัจจัยเดียวกันนี้หากอัตราดอกเบี้ยสูงขึ้นและมีการออกพันธบัตรที่มีการแข่งขันสูงด้วย YTM ที่สูงกว่า

ระยะเวลาของ พันธบัตรศูนย์คูปอง เท่ากับเวลาครบกำหนดเนื่องจากไม่จ่ายคูปอง

กลยุทธ์ระยะเวลา

ในสื่อทางการเงิน คุณอาจเคยได้ยินนักลงทุนและนักวิเคราะห์หารือเกี่ยวกับกลยุทธ์ระยะยาวหรือระยะสั้น ซึ่งอาจทำให้สับสนได้ ในบริบทของการซื้อขายและการลงทุน คำว่า "ยาว" ใช้เพื่ออธิบายตำแหน่งที่นักลงทุนเป็นเจ้าของสินทรัพย์อ้างอิงหรือความสนใจในสินทรัพย์ที่จะมีมูลค่าเพิ่มขึ้นหากราคาสูงขึ้น คำว่า "สั้น" ใช้เพื่ออธิบายตำแหน่งที่นักลงทุนได้ยืมสินทรัพย์หรือมีความสนใจในสินทรัพย์ (เช่น อนุพันธ์) ที่จะมีมูลค่าเพิ่มขึ้นเมื่อราคาตกลงตามมูลค่า

อย่างไรก็ตาม กลยุทธ์ระยะยาวอธิบายถึงแนวทางการลงทุนที่ผู้ลงทุนตราสารหนี้มุ่งเน้นไปที่พันธบัตรที่มีมูลค่าระยะเวลาสูง ในสถานการณ์เช่นนี้ นักลงทุนมักจะซื้อพันธบัตรก่อนครบกำหนดเป็นเวลานานและมีความเสี่ยงจากอัตราดอกเบี้ยมากขึ้น กลยุทธ์ระยะยาวจะได้ผลดีเมื่ออัตราดอกเบี้ยลดลง ซึ่งมักจะเกิดขึ้นในช่วง ภาวะถดถอย.

กลยุทธ์ระยะสั้นคือกลยุทธ์ที่ผู้ลงทุนตราสารหนี้หรือตราสารหนี้มุ่งเน้นไปที่การซื้อพันธบัตรในระยะเวลาอันสั้น ซึ่งมักจะหมายความว่านักลงทุนให้ความสำคัญกับพันธบัตรที่มีระยะเวลาครบกำหนดเล็กน้อย กลยุทธ์เช่นนี้จะใช้เมื่อนักลงทุนคิดว่าอัตราดอกเบี้ยจะเพิ่มขึ้นหรือเมื่อพวกเขาไม่แน่ใจเกี่ยวกับอัตราดอกเบี้ยและต้องการลดความเสี่ยง

คำถามที่พบบ่อย

ทำไมถึงเรียกว่าระยะเวลา?

Duration วัดความไวของราคาพันธบัตรต่อการเปลี่ยนแปลงของอัตราดอกเบี้ย แล้วทำไมถึงเรียกว่าระยะเวลา พันธบัตรที่มีระยะเวลาครบกำหนดนานกว่าจะมีราคาที่อ่อนไหวต่ออัตราดอกเบี้ยมากกว่า ดังนั้นจึงมีระยะเวลานานกว่าพันธบัตรระยะสั้น

ระยะเวลาต่างกันอย่างไร?

ระยะเวลาของพันธบัตรสามารถตีความได้หลายวิธี ระยะเวลา Macauley คือเวลาถัวเฉลี่ยถ่วงน้ำหนักเพื่อรับกระแสเงินสดทั้งหมดของพันธบัตรและแสดงเป็นปี ระยะเวลาที่ปรับเปลี่ยนของพันธบัตรจะแปลงระยะเวลา Macauley ไปเป็นการประมาณว่าราคาของพันธบัตรจะเพิ่มขึ้นหรือลดลงโดยมีการเปลี่ยนแปลงอัตราผลตอบแทนจนครบกำหนด 1%

ระยะเวลาของเงินดอลลาร์จะวัดการเปลี่ยนแปลงของเงินดอลลาร์ในมูลค่าพันธบัตรต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยในตลาด โดยให้การคำนวณจำนวนเงินดอลลาร์ที่ตรงไปตรงมาโดยมีการเปลี่ยนแปลงอัตรา 1% ระยะเวลาที่มีผล คือการคำนวณระยะเวลาสำหรับพันธบัตรที่มี ตัวเลือกฝังตัว.

ระยะเวลาบอกอะไรคุณอีก?

เมื่อระยะเวลาของพันธบัตรเพิ่มขึ้น ความเสี่ยงจากอัตราดอกเบี้ยก็เพิ่มขึ้นเช่นกัน เนื่องจากผลกระทบของการเปลี่ยนแปลงในสภาพแวดล้อมของอัตราดอกเบี้ยจะมากกว่าพันธบัตรที่มีระยะเวลาน้อยกว่า ผู้ค้าตราสารหนี้จะใช้ระยะเวลาพร้อมกับ ความนูนเพื่อจัดการความเสี่ยงของพอร์ตโฟลิโอและเพื่อปรับเปลี่ยน

ผู้ค้าตราสารหนี้ก็ใช้ ระยะเวลาของอัตราคีย์ เพื่อดูว่ามูลค่าของพอร์ตการลงทุนของพวกเขาจะเปลี่ยนไปอย่างไรเมื่อถึงจุดครบกำหนดตามความครบถ้วนของ เส้นอัตราผลตอบแทน. เมื่อรักษาครบกำหนดอื่นๆ ให้คงที่ ระยะเวลาของอัตราคีย์จะใช้เพื่อวัดความไวของราคาต่อการเปลี่ยนแปลงของผลตอบแทน 1% สำหรับวุฒิภาวะที่เฉพาะเจาะจง