การจัดการพอร์ตโฟลิโอ: การซื้อและถือเทียบกับ ค่าคงที่ผสม

เมื่อคุณคิดเกี่ยวกับการลงทุน คุณมีโครงสร้างการตัดสินใจที่ยาวนานมาก—แบบพาสซีฟเทียบกับ คล่องแคล่ว, ยาวเทียบกับ สั้น หุ้นเทียบกับ พันธบัตร, ทองเทียบกับ cryptocurrencies และต่อ ๆ ไป หัวข้อเหล่านี้ดูเหมือนจะดึงดูดความสนใจของสื่อส่วนใหญ่รวมถึงจิตใจของปัจเจกบุคคลด้วย อย่างไรก็ตาม การตัดสินใจเหล่านี้อยู่ไกลจากกระบวนการลงทุนเมื่อเทียบกับ การจัดการพอร์ตโฟลิโอ.

การจัดการพอร์ตโฟลิโอนั้นขึ้นอยู่กับการมองภาพรวม นี่คือการเปรียบเทียบแบบคลาสสิกของป่าและต้นไม้—นักลงทุนจำนวนมากใช้เวลามากเกินไปในการดูต้นไม้แต่ละต้น (หุ้น กองทุน พันธบัตร ฯลฯ) และไม่เพียงพอ (ถ้ามี) เวลาดูป่า

การจัดการพอร์ตโฟลิโอที่รอบคอบเริ่มต้นขึ้นหลังจากที่ลูกค้าและที่ปรึกษาของพวกเขาได้ตรวจสอบภาพรวมและดำเนินการเสร็จสิ้น แถลงการณ์นโยบายการลงทุน (ไอพีเอส). ฝังอยู่ใน IPS เป็น การจัดสรรสินทรัพย์ กลยุทธ์เช่นบูรณาการกลยุทธ์ยุทธวิธีและผู้ประกันตน

คนส่วนใหญ่ตระหนักดีว่าการจัดสรรสินทรัพย์มีความสำคัญเพียงใด แต่นักลงทุนส่วนใหญ่ไม่คุ้นเคยกับสินทรัพย์ การจัดสรรกลยุทธ์การปรับสมดุลใหม่ ซึ่งรวมถึงการซื้อและถือ การผสมแบบคงที่ สัดส่วนคงที่ และ ตามตัวเลือก การขาดความคุ้นเคยกับกลยุทธ์การปรับสมดุลจะช่วยอธิบายว่าทำไมหลายคนถึงสับสนระหว่างกลยุทธ์การปรับสมดุลแบบผสมคงที่กับการซื้อและถือ

ประเด็นที่สำคัญ

- การจัดการพอร์ตโฟลิโอที่เหมาะสมรวมถึง "ภาพรวม" ของการลงทุน โดยเฉพาะการจัดสรรสินทรัพย์และวิธีปรับสมดุลการลงทุนของคุณ

- มีสองกลยุทธ์การปรับสมดุลหลัก—ซื้อและถือและปรับสมดุลแบบผสมคงที่

- Buy-and-hold เกี่ยวข้องกับการซื้อแบบผสมการจัดสรรและไม่ปรับสมดุล

- การผสมค่าคงที่คือการจัดสรรที่เหมาะสม เช่น หุ้น 60% และหุ้นกู้ 40% และปรับสมดุลพอร์ตโฟลิโอเป็นระยะเพื่อให้เป็นไปตามการผสมผสานนี้

- การผสมแบบคงที่ทำงานได้ดีกว่าในตลาดที่มีแนวโน้มขึ้นๆ ลงๆ ในขณะที่ Buy-and-hold ทำงานได้ดีกว่าในตลาดขาขึ้น

นี่คือการเปรียบเทียบกลยุทธ์การปรับสมดุลการจัดสรรสินทรัพย์ที่รู้จักกันดีสองแบบเคียงข้างกัน

วิธีการปรับสมดุลการทำงานแบบ Buy-and-Hold

วัตถุประสงค์ของ ซื้อแล้วถือ คือการซื้อชุดผสมการจัดสรรเริ่มต้นแล้วถือไว้โดยไม่มีกำหนด โดยไม่ต้องปรับสมดุลใหม่ โดยไม่คำนึงถึงประสิทธิภาพ มีหลายวิธีในการค้นหาหุ้นซื้อและถือ การจัดสรรสินทรัพย์ได้รับอนุญาตให้แตกต่างกันอย่างมากจากการจัดสรรเริ่มต้นเป็นสินทรัพย์เสี่ยง เช่น หุ้น การเพิ่มขึ้นหรือลดลง

การซื้อและถือโดยพื้นฐานแล้วเป็นกลยุทธ์ "ไม่ปรับสมดุล" ในขณะที่ทำหน้าที่เป็นจริง เรื่อยเปื่อย หนึ่ง. พอร์ตโฟลิโอจะมีความก้าวร้าวมากขึ้นเมื่อหุ้นขึ้นและคุณปล่อยให้ผลกำไรเพิ่มขึ้นไม่ว่ามูลค่าหุ้นจะสูงแค่ไหน พอร์ตโฟลิโอมีการป้องกันมากขึ้นเมื่อหุ้นตกและคุณปล่อยให้สถานะพันธบัตรกลายเป็นเปอร์เซ็นต์ที่มากขึ้นของบัญชี เมื่อถึงจุดหนึ่ง มูลค่าของหุ้นอาจถึงศูนย์ เหลือเพียงพันธบัตรในบัญชี

วิธีการลงทุนแบบผสมคงที่

วัตถุประสงค์ของการผสมค่าคงที่คือการรักษาอัตราส่วนของสินทรัพย์ประเภทต่างๆ (เช่น หุ้น 60% และหุ้นกู้ 40%) ภายในช่วงที่กำหนดโดยการปรับสมดุลใหม่ คุณถูกบังคับให้ซื้อหลักทรัพย์เมื่อราคาของพวกเขาลดลงและขายหลักทรัพย์เมื่อราคาสูงขึ้นเมื่อเทียบกับกันและกัน

กลยุทธ์การผสมคงที่ใช้ a มุมมองที่ตรงกันข้าม เพื่อรักษาทรัพย์สินส่วนรวมที่ต้องการ โดยไม่คำนึงถึงจำนวนความมั่งคั่งที่คุณมี คุณกำลังซื้อต่ำและขายสูง—เมื่อคุณขายนักแสดงที่ดีที่สุดเพื่อซื้อผู้แสดงที่แย่ที่สุด การผสมแบบคงที่จะมีความก้าวร้าวมากขึ้นเมื่อหุ้นตกและมีการป้องกันมากขึ้นเมื่อหุ้นขึ้น

ซื้อและถือเทียบกับ ค่าผสมคงที่ในตลาดที่กำลังมาแรง

กลยุทธ์การปรับสมดุลการซื้อและถือครองเหนือกว่ากลยุทธ์การผสมคงที่ในช่วงที่ตลาดหุ้นอยู่ในตลาดที่มีแนวโน้มยาวนานเช่นปี 2010 การซื้อและถือยังคงมี upside มากขึ้นเนื่องจากอัตราส่วนทุนเพิ่มขึ้นเมื่อตลาดหุ้นเพิ่มขึ้น อีกทางหนึ่ง การผสมแบบคงที่นั้นมี upside น้อยกว่า เพราะมันยังคงขายสินทรัพย์ที่มีความเสี่ยงในตลาดที่เพิ่มขึ้นและการป้องกันด้านลบน้อยลงเพราะซื้อหุ้นเมื่อราคาตก

รูปด้านล่างแสดงโปรไฟล์การคืนสินค้าระหว่างสองกลยุทธ์ในช่วงระยะยาว วัว และยาว ตลาดหมี. พอร์ตโฟลิโอแต่ละพอร์ตเริ่มต้นที่มูลค่าตลาด 1,000 และการจัดสรรเบื้องต้นเป็นหุ้น 60% และพันธบัตร 40% จากตัวเลขนี้ คุณจะเห็นได้ว่าการซื้อและถือนั้นให้โอกาสที่ดีกว่าและการป้องกันด้านลบ

ซื้อและถือเทียบกับ ค่าผสมคงที่ในตลาดผันผวน

อย่างไรก็ตาม มีช่วงเวลาเพียงไม่กี่ช่วงที่สามารถอธิบายได้ว่ามีแนวโน้มยาวนาน บ่อยครั้งกว่านั้น ตลาดมีการอธิบายว่ามีการแกว่งตัว กลยุทธ์การปรับสมดุลแบบผสมคงที่นั้นมีประสิทธิภาพเหนือกว่าการซื้อและถือระหว่างการเคลื่อนไหวขึ้นและลงเหล่านี้ การปรับสมดุลแบบผสมคงที่ระหว่างตลาด ความผันผวนการซื้อตอนขาลงและการขายขาขึ้น

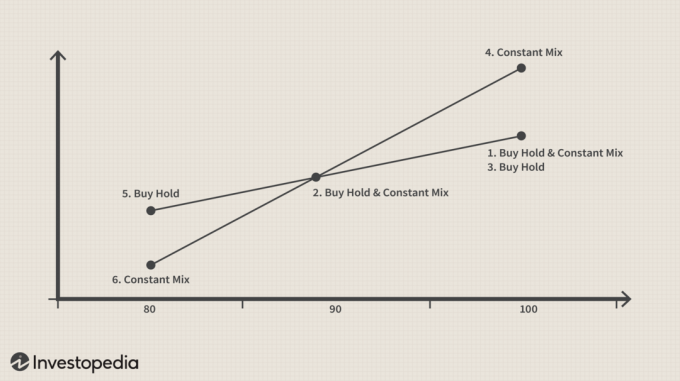

รูปด้านล่างแสดงลักษณะผลตอบแทนของกลยุทธ์การปรับสมดุลแบบผสมคงที่และแบบซื้อและถือ โดยแต่ละรายการจะเริ่มต้นด้วยหุ้น 60% และพันธบัตร 40% ที่จุดที่ 1 เมื่อตลาดหุ้นตกต่ำ เราจะเห็นพอร์ตการลงทุนทั้งสองย้ายไปที่จุดที่ 2 ซึ่ง ณ จุดนั้นพอร์ตโฟลิโอแบบผสมคงที่ของเราจะขายพันธบัตรและซื้อหุ้นเพื่อรักษาอัตราส่วนที่ถูกต้อง พอร์ตโฟลิโอซื้อและถือของเราไม่ทำอะไรเลย

ตอนนี้หากตลาดหุ้นกลับมาเป็นค่าเริ่มต้น เราจะเห็นว่าพอร์ตซื้อและถือของเราไปที่จุดที่ 3 (เริ่มต้น มูลค่า) แต่พอร์ตโฟลิโอแบบผสมคงที่ของเราตอนนี้ขยับขึ้นไปที่จุดที่ 4 ซึ่งดีกว่าการซื้อและถือครองและเกินมูลค่าเริ่มต้น อีกทางหนึ่ง หากตลาดหุ้นตกอีกครั้ง เราจะเห็นว่า Buy-and-hold เคลื่อนไปที่จุดที่ 5 และมีประสิทธิภาพเหนือกว่ากลุ่มผสมคงที่ที่จุดที่ 6

บรรทัดล่าง

มืออาชีพส่วนใหญ่ทำงานร่วมกับ เกษียณอายุ ลูกค้าที่วางแผนจะปฏิบัติตามกลยุทธ์การปรับสมดุลแบบผสมคงที่ ในขณะเดียวกัน นักลงทุนทั่วไปส่วนใหญ่ไม่มีกลยุทธ์ในการปรับสมดุลหรือติดตามการซื้อและถือโดยผิดนัดมากกว่ากลยุทธ์การจัดการพอร์ตโฟลิโอที่ใส่ใจ ไม่ว่าคุณจะใช้กลยุทธ์อะไร ในช่วงเวลาเศรษฐกิจที่ยากลำบาก คุณมักจะได้ยินมนต์ "ยึดตามแผน" ซึ่งก็คือ นำหน้าด้วย "ให้แน่ใจว่าคุณมีแผนที่ดี" กลยุทธ์การปรับสมดุลที่กำหนดไว้อย่างชัดเจนเป็นองค์ประกอบสำคัญของพอร์ตโฟลิโอ การจัดการ.