อัตราส่วนการทดสอบกรดคำนวณอย่างไร?

NS อัตราส่วนการทดสอบกรด (ATR) หรือที่เรียกกันทั่วไปว่า อัตราส่วนที่รวดเร็ว, วัดสภาพคล่องของบริษัทโดยคำนวณว่าสินทรัพย์หมุนเวียนสามารถครอบคลุมหนี้สินหมุนเวียนได้ดีเพียงใด อัตราส่วนอย่างรวดเร็วใช้เฉพาะสินทรัพย์หมุนเวียนที่มีสภาพคล่องมากที่สุดเท่านั้นที่สามารถแปลงเป็นเงินสดได้ภายใน 90 วันหรือน้อยกว่า

ประเด็นที่สำคัญ

- การทดสอบกรดหรืออัตราส่วนอย่างรวดเร็วนั้นเกี่ยวข้องกับการประเมินงบดุลของ บริษัท เพื่อดูว่ามีเงินทุนเพียงพอหรือไม่ที่จะครอบคลุมหนี้ในปัจจุบัน

- ถือว่ามีประโยชน์มากกว่าอัตราส่วนกระแสไฟที่ใช้บ่อย เนื่องจากการทดสอบกรดไม่รวมสินค้าคงคลัง ซึ่งอาจเป็นเรื่องยากที่จะเลิกกิจการได้อย่างรวดเร็ว

- ในกรณีที่ดีที่สุด บริษัทควรมีอัตราส่วนตั้งแต่ 1 ขึ้นไป ซึ่งบ่งชี้ว่าบริษัทมีเงินสดเพียงพอที่จะชำระค่าใช้จ่าย

- อัตราส่วนที่ต่ำเกินไปอาจบ่งชี้ว่าบริษัทมีเงินสดติดตัว แต่ในบางกรณีก็หมายความว่าบริษัทต้องพึ่งพาสินค้าคงคลัง เช่น ผู้ค้าปลีก

- อัตราส่วนที่สูงเกินไปอาจหมายถึงบริษัทกำลังรับเงินสด แต่ในบางกรณี นั่นเป็นเพียงเฉพาะอุตสาหกรรม เช่นเดียวกับบริษัทเทคโนโลยีบางแห่ง

การทดสอบกรด

ข้อมูลทั้งหมดที่จำเป็นในการคำนวณอัตราส่วนการทดสอบกรดมีอยู่ในงบดุลของบริษัทและรวมถึงสิ่งต่อไปนี้:

สินทรัพย์หมุนเวียนหรือสินทรัพย์ทั้งหมดที่สามารถแปลงเป็นเงินสดได้ภายในหนึ่งปี:

- เงินสดและรายการเทียบเท่าเงินสด

- หลักทรัพย์ในความต้องการของตลาด

- ลูกหนี้การค้า

หนี้สินหมุนเวียนหรือหนี้สินของบริษัทหรือภาระผูกพันที่ถึงกำหนดชำระภายในหนึ่งปี:

- หนี้ระยะสั้น

- เจ้าหนี้การค้า

- หนี้สินค้างจ่ายและหนี้สินอื่นๆ

2:02

อัตราส่วนด่วนคืออะไร?

การคำนวณอัตราส่วนการทดสอบกรด

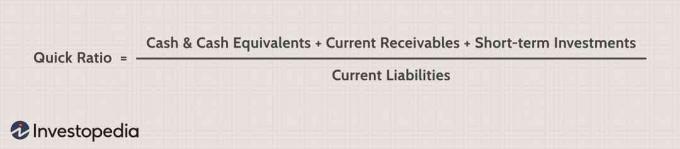

อัตราส่วนที่รวดเร็วคำนวณโดยการรวมเงินสดและรายการเทียบเท่า ลูกหนี้การค้า และเงินลงทุนในความต้องการของตลาด และหารยอดรวมด้วยหนี้สินหมุนเวียนดังแสดงด้านล่าง

ตามหลักการแล้ว บริษัทควรมีอัตราส่วน 1.0 หรือมากกว่า ซึ่งหมายความว่าบริษัทมีสินทรัพย์หมุนเวียนเพียงพอที่จะครอบคลุมภาระหนี้ระยะสั้นหรือตั๋วเงิน อัตราส่วนการทดสอบกรดอาจได้รับผลกระทบจากปัจจัยอื่นๆ เช่น ระยะเวลาที่บริษัทใช้ในการรวบรวมลูกหนี้ ระยะเวลาในการซื้อสินทรัพย์ และวิธี ค่าเผื่อหนี้สงสัยจะสูญ ได้รับการจัดการ บริษัทเทคโนโลยีบางแห่งอาจมีอัตราส่วนการทดสอบกรดสูง ซึ่งไม่จำเป็นต้องเป็นลบ แต่เป็นการบ่งชี้ว่าพวกเขามีเงินสดอยู่ในมือเป็นจำนวนมาก

อัตราส่วนการทดสอบกรดเป็นตัวชี้วัดสภาพคล่องที่ระมัดระวังมากขึ้น เนื่องจากไม่ได้รวมรายการทั้งหมดที่ใช้ในอัตราส่วนปัจจุบัน หรือที่เรียกว่าอัตราส่วนเงินทุนหมุนเวียน NS อัตราส่วนปัจจุบันตัวอย่างเช่น วัดความสามารถของบริษัทในการชำระหนี้สินระยะสั้น (หนี้และเจ้าหนี้) ด้วยสินทรัพย์ระยะสั้น (เงินสด สินค้าคงคลัง ลูกหนี้) อัตราส่วนการทดสอบกรดเป็นแบบอนุรักษ์นิยมมากกว่าอัตราส่วนปัจจุบัน เนื่องจากไม่ได้รวมสินค้าคงคลัง ซึ่งอาจใช้เวลาในการชำระบัญชีนานกว่า

1.0

อัตราส่วนการทดสอบกรดขั้นต่ำที่บริษัทควรมี บริษัทที่มีอัตราส่วนน้อยกว่า 1 ขาดสินทรัพย์สภาพคล่องในการชำระหนี้หรือตั๋วเงินในปัจจุบัน ดังนั้นควรได้รับการปฏิบัติด้วยความระมัดระวัง

บรรทัดล่าง

ไม่มีอัตราส่วนใดเพียงพอในทุกสถานการณ์เมื่อวิเคราะห์งบการเงินของบริษัท การรวมอัตราส่วนหลายอัตราส่วนไว้ในการวิเคราะห์ของคุณเป็นสิ่งสำคัญ และเปรียบเทียบอัตราส่วนแต่ละอัตราส่วนกับบริษัทในอุตสาหกรรมเดียวกัน