การซื้อบ้านรอการขาย: วิธีการทำ & ความเสี่ยง

ก่อน วิกฤตการจำนองปี 2550-2552 การซื้อบ้านรอการขายเป็นเรื่องที่ยาก นักล่าต่อรองด้านอสังหาริมทรัพย์ต้องติดตามการประมูลที่ศาลหรือกลั่นกรองเอกสารที่ยื่นต่อศาล คลื่นของ การยึดสังหาริมทรัพย์ นำโดย ซับไพรม์ล่มสลาย ไม่เพียงแต่เพิ่มจำนวนคุณสมบัติที่มีอยู่เท่านั้น นอกจากนี้ยังช่วยให้ค้นหาและซื้อได้ง่ายขึ้น อันที่จริง กระบวนการนี้มักจะคล้ายกับการค้นหาบ้านประเภทอื่นๆ บ้านรอการขายมีอยู่ในตลาดอสังหาริมทรัพย์แทบทุกแห่งทั่วประเทศ โดยให้โอกาสแก่เจ้าของบ้านและนักลงทุน

ประเด็นที่สำคัญ

- การหาบ้านรอการขายไม่เคยง่ายอย่างนี้มาก่อน เว็บไซต์ออนไลน์หลายแห่งมีความเชี่ยวชาญ

- การยึดสังหาริมทรัพย์มีหลายประเภท รวมทั้งก่อนการยึดสังหาริมทรัพย์ การขายชอร์ต การขายของนายอำเภอ และอสังหาริมทรัพย์ที่เป็นเจ้าของ

- ข้อได้เปรียบที่สำคัญของการซื้อบ้านรอการขายคือราคาที่ต่ำ

- ข้อเสีย ได้แก่ สภาพบ้านที่ย่ำแย่ ระยะเวลาของกระบวนการซื้อ และการแข่งขันจากครีบมืออาชีพ

- มีหลายทางเลือกทางการเงินที่ได้รับการสนับสนุนจากรัฐบาลสำหรับบ้านรอการขาย

1:33

คลิกเล่นเพื่อเรียนรู้วิธีซื้อบ้านรอการขาย

วิธีการหาบ้านรอการขาย

สามารถหาทรัพย์สินรอการขายได้ใน บริการหลายรายการ (MLS)

วารสารและเว็บไซต์ผ่าน การค้นหาอสังหาริมทรัพย์ออนไลน์, สำนักงานธนาคารและเว็บไซต์ และหนังสือพิมพ์ท้องถิ่น ในบริการรายชื่อหลายรายการในท้องถิ่น สถานะการยึดสังหาริมทรัพย์ของทรัพย์สินอาจไม่ถูกเน้นตามตัว; ข้อเท็จจริงอาจระบุไว้ในรายละเอียดทรัพย์สินเท่านั้นเส้นทางที่ตรงกว่าคือผ่านเว็บไซต์หลายแห่งที่ตอนนี้เชี่ยวชาญเรื่องบ้านและทรัพย์สินในการยึดสังหาริมทรัพย์เช่น HomePath.com ของ Fannie Mae สถาบันการเงินบางแห่ง เช่น Bank of America มีหน้าเว็บที่จะช่วยคุณค้นหาบ้านรอการขายโดยเฉพาะ

ผู้ให้กู้ขายทรัพย์สินที่ยึดมามากขึ้นผ่านตัวแทนอสังหาริมทรัพย์ ดังนั้นอย่าลังเลที่จะขอโอกาสจากนายหน้าหรือตัวแทนอสังหาริมทรัพย์ ผู้เชี่ยวชาญด้านอสังหาริมทรัพย์บางคนถึงกับเชี่ยวชาญในทรัพย์สินยึดสังหาริมทรัพย์

ขั้นตอนต่าง ๆ ของการยึดสังหาริมทรัพย์

การหาบ้านรอการขายขึ้นอยู่กับว่าอยู่ที่ไหนในกระบวนการยึดสังหาริมทรัพย์ เจ้าของบ้านเดิมยังคงสามารถเป็นเจ้าของบ้านได้ (ในระยะก่อนหน้านี้ เช่น การยึดสังหาริมทรัพย์ล่วงหน้าและ ขายสั้น ทรัพย์สิน) หรือโดยนิติบุคคลเช่นธนาคารหรือรัฐบาล (ในภายหลัง)

ต่อไปนี้เป็นห้าประเภทของการยึดสังหาริมทรัพย์และวิธีการซื้อ

1. การยึดสังหาริมทรัพย์ล่วงหน้า

ทรัพย์สินอยู่ใน ก่อนการยึดสังหาริมทรัพย์ หลังจากที่ผู้ให้กู้จำนองได้แจ้งผู้กู้ว่าผิดนัดแต่ก่อนที่ทรัพย์สินจะถูกเสนอขายในการประมูล หากเจ้าของบ้านสามารถขายทรัพย์สินในช่วงเวลานี้ พวกเขาอาจจะสามารถหลีกเลี่ยงกระบวนการยึดสังหาริมทรัพย์ที่แท้จริงและผลกระทบด้านลบต่อประวัติเครดิตและโอกาสในอนาคตของพวกเขาได้

การยึดสังหาริมทรัพย์ล่วงหน้ามักระบุไว้ในอาคารศาลของเคาน์ตีและเมือง นอกจากนี้ แหล่งข้อมูลออนไลน์จำนวนมาก รวมทั้ง Foreclosure.com แสดงรายการคุณสมบัติที่อยู่ในขั้นตอนก่อนการยึดสังหาริมทรัพย์

2. การขายสั้น

การขายสั้นเกิดขึ้นเมื่อผู้ให้กู้เต็มใจที่จะยอมรับทรัพย์สินน้อยกว่าที่เป็นหนี้จำนอง ผู้ยืมไม่จำเป็นต้องผิดนัดชำระเงินจำนองเพื่อให้ผู้ให้กู้ตกลงที่จะขายชอร์ต อย่างไรก็ตาม โดยทั่วไปแล้ว พวกเขาจำเป็นต้องพิสูจน์ความยากลำบากทางการเงินบางประเภท เช่น การตกงาน ซึ่งมีแนวโน้มที่จะส่งผลให้ผิดนัด

บ่อยครั้งที่อยู่อาศัยที่เป็นปัญหาคือ ใต้น้ำหมายความว่ามีมูลค่าน้อยกว่ายอดจำนองคงค้าง เพื่อให้มีคุณสมบัติเป็นการขายชอร์ต ผู้ให้กู้ต้องตกลงที่จะ "ขายทรัพย์สินชอร์ต" โดยยอมรับน้อยกว่าที่ค้างชำระ และบ้านต้องอยู่ในรายการเพื่อขาย คุณสมบัติเหล่านี้มักจะโฆษณาเป็นการขายสั้น ๆ “รอการอนุมัติจากธนาคาร”

การซื้ออสังหาริมทรัพย์แบบขายชอร์ตนั้นส่วนใหญ่เหมือนกับการซื้อแบบดั้งเดิม แต่ภาษาในสัญญาจะแตกต่างกัน โดยระบุว่าเงื่อนไขต้องได้รับอนุมัติจากผู้ให้กู้ ธนาคารอาจใช้เวลาหลายเดือนในการตอบสนองต่อข้อเสนอขายชอร์ต ดังนั้นกระบวนการจึงอาจใช้เวลานานกว่าการซื้อแบบเดิมมาก เว็บไซต์อสังหาริมทรัพย์หลายแห่ง รวมถึงบริษัทแต่ละแห่งหรือบริการรายชื่อ เสนอตัวเลือกในการค้นหาตามสถานะการขายชอร์ต

3. การประมูลขายนายอำเภอ

NS ขายนายอำเภอ การประมูลเกิดขึ้นหลังจากที่ผู้ให้กู้แจ้งการผิดนัดของผู้ยืมและให้ระยะเวลาผ่อนผันสำหรับผู้ยืมเพื่อติดตามการชำระเงินจำนอง การประมูลได้รับการออกแบบมาเพื่อให้ผู้ให้กู้ได้รับการชำระคืนอย่างรวดเร็วสำหรับเงินกู้ที่ผิดนัด

การประมูลเหล่านี้มักเกิดขึ้นในขั้นตอนของศาลในเมือง ซึ่งจัดการโดยหน่วยงานบังคับใช้กฎหมายในท้องถิ่น ทรัพย์สินถูกประมูลให้กับผู้เสนอราคาสูงสุด ณ สถานที่ วันที่ และเวลาประกาศต่อสาธารณชน ประกาศเหล่านี้สามารถพบได้ในหนังสือพิมพ์ท้องถิ่นและในสถานที่ออนไลน์หลายแห่งโดยทำการค้นหา "การประมูลขายนายอำเภอ"

4. ทรัพย์สินของธนาคาร

ทรัพย์สินที่ไม่ขายทอดตลาดคืนสู่ธนาคาร นั่นคือพวกเขากลายเป็น เป็นเจ้าของอสังหาริมทรัพย์ (REO) คุณสมบัติ. พวกเขามักจะได้รับการจัดการโดยแผนก REO ของสถาบัน แหล่งข้อมูลออนไลน์ เช่น RealtyTrac มีรายการทรัพย์สินที่ธนาคารเป็นเจ้าของอยู่มากมาย ซึ่งสามารถค้นหาได้ตามเมือง รัฐ หรือรหัสไปรษณีย์

5. ทรัพย์สินของรัฐบาล

บ้านบางหลังซื้อพร้อมเงินกู้ค้ำประกันโดยรัฐบาลกลาง สำนักงานบริหารการเคหะแห่งชาติ (FHA) หรือ กรมกิจการทหารผ่านศึก (VA). เมื่อทรัพย์สินเหล่านี้ถูกยึดสังหาริมทรัพย์ ก็จะถูกยึดโดยรัฐบาล และขายโดยนายหน้าที่ทำงานให้กับหน่วยงานของรัฐบาลกลางนั้น.

ต้องติดต่อนายหน้าที่จดทะเบียนกับรัฐบาลเพื่อซื้อทรัพย์สินของรัฐบาล ผู้ซื้อสามารถศึกษาความเป็นไปได้บนเว็บไซต์ของกระทรวงการเคหะและการพัฒนาเมืองแห่งสหรัฐอเมริกา (HUD)

ทำไมบ้านรอการขายจึงถูกกว่า

จุดขายที่ใหญ่ที่สุดของบ้านรอการขายคือราคาที่ลดราคาแล้ว ซึ่งมักจะต่ำกว่าอสังหาริมทรัพย์อื่นที่คล้ายคลึงกันในพื้นที่เดียวกันอย่างมีนัยสำคัญ (เรียกว่า “การเปรียบเทียบ” หรือ “comps” ในการพูดกับนายหน้า) การยึดสังหาริมทรัพย์ส่วนใหญ่จะขายในราคาพิเศษด้านล่าง มูลค่าตลาดโดยมีจำนวนเงินที่แน่นอนแตกต่างกันไปในแต่ละภูมิภาค ผู้ซื้อยังสามารถใช้ประโยชน์จากการออมเพิ่มเติมด้วยสิทธิพิเศษ เช่น เงินดาวน์ที่ลดลง อัตราดอกเบี้ยที่ต่ำลง หรือการขจัดค่าธรรมเนียมการประเมินและต้นทุนการปิดบางรายการ

อะไรทำให้คุณสมบัติเหล่านี้เป็นข้อตกลงดังกล่าว? หากที่อยู่อาศัยอยู่ในขั้นตอนก่อนการยึดสังหาริมทรัพย์หรือการขายชอร์ต เจ้าของบ้านจะต้องผูกมัดทางการเงิน—และเวลาไม่ได้อยู่เคียงข้างพวกเขา พวกเขาต้องขนถ่ายทรัพย์สินและรับสิ่งที่ทำได้ในขณะที่ทำได้ ก่อนที่พวกเขาจะเสียการครอบครองทรัพย์สินนั้น กล่าวโดยสรุป ผู้ขายเหล่านี้ไม่ได้เจรจาต่อรองจากจุดแข็ง และถึงแม้การฉวยโอกาสจากความโชคร้ายของผู้อื่นอาจดูโหดร้าย แต่ผู้ซื้อก็สามารถได้รับประโยชน์

ผู้ซื้อสามารถได้รับประโยชน์มากยิ่งขึ้นหากทรัพย์สินถูกยึดจริง สำนักงานนายอำเภอไม่สนใจที่จะแขวนอยู่บนบ้าน และธนาคารก็ไม่ต้องการที่จะอยู่ในธุรกิจเจ้าของบ้าน สถาบันการเงินมักต้องการกำจัดทรัพย์สินรอการขายโดยทันที (ในราคาที่เหมาะสม, ของ แน่นอน - พวกเขาต้องตอบผู้ลงทุนและผู้ตรวจสอบว่าพวกเขาพยายามชดใช้วงเงินกู้เท่าเดิม เป็นไปได้). อีกครั้ง ผู้ซื้อสามารถใช้ประโยชน์จากสถานการณ์นี้ได้

สุดท้ายบ้านรอการขายมักจะขาย "ตามสภาพ" - หากมีความเสียหายเจ้าของจะไม่ได้รับการซ่อมแซม ของสมการ—และดังที่ผู้สนใจรักรถใช้แล้วและเฟอร์นิเจอร์วินเทจรู้ดีว่า “ตามที่เป็น” แปลว่า การลดราคา. แน่นอน "ตามที่เป็นอยู่" อาจเป็นดาบสองคม ดังที่เราจะพูดถึงด้านล่าง

ความเสี่ยงในการซื้อบ้านรอการขาย

ราคาที่ต่ำกว่าตลาดเป็นข้อดีอย่างมากของการซื้อบ้านรอการขาย แต่ถึงอย่างไร, คุณสมบัติเหล่านี้ยังมีส่วนแบ่งของหลุมพราง.

ปัญหาทรัพย์สิน

แม้ว่าจะมีส่วนลดค่าชดเชย แต่ตามสภาพก็ค่อนข้างน่ากลัว หากบ้านยังถูกครอบครองโดยเจ้าของบ้าน มันอาจจะได้รับการดูแลที่ไม่ดี—ถ้าผู้คนไม่สามารถสร้าง การชำระเงินจำนองพวกเขาอาจจะล้มเหลวในการจ่ายค่าบำรุงรักษาตามปกติเช่นกันไม่ต้องพูดถึงเรื่องสำคัญ การซ่อมแซม นอกจากนี้ บางคนที่กำลังเผชิญหรือถูกบังคับให้ยึดสังหาริมทรัพย์ก็รู้สึกขมขื่น และพวกเขาจัดการกับความคับข้องใจในบ้านของตนก่อนที่ธนาคารจะยึดคืน นี้มักจะเกี่ยวข้องกับการถอดอุปกรณ์และส่วนควบ และบางครั้งอาจถึงขั้นก่อกวน

ค่าใช้จ่ายแอบแฝง

ควบคู่ไปกับงานซ่อมแซมและปรับปรุงใหม่ที่ไม่คาดฝัน การกระทำผิดเช่นภาษีย้อนหลังและ liensซึ่งทรัพย์สินในการประมูลมักจะแนบมากับพวกเขา ไม่ว่าจะโดย Internal Revenue Service (IRS) หรือรัฐหรือเจ้าหนี้รายอื่น สามารถเพิ่มค่าใช้จ่ายเพิ่มเติมให้กับบ้านที่ต้องการได้ อะไรก็ตามที่เป็นหนี้รัฐบาลจะต้องจ่ายและชำระก่อนกระบวนการซื้อสามารถดำเนินต่อไปได้ สิ่งนี้ใช้กับอสังหาริมทรัพย์ที่กำลังประมูลเป็นหลัก ธนาคารจะจ่ายภาระผูกพันใด ๆ ที่ผูกติดอยู่กับทรัพย์สินก่อนขายต่อให้อีกฝ่ายหนึ่ง

กระบวนการช้า

ภาวะแทรกซ้อนก่อนหน้านี้มักหมายถึงงานเอกสารจำนวนมาก โดยปกติการยึดสังหาริมทรัพย์จะมีเอกสารเพิ่มเติมจำนวนหนึ่งที่ต้องกรอกเพื่อเตรียมการ ปิด, ซึ่งไม่ตรงต่อเวลาเสมอไป หากเป็นสถานการณ์การขายระยะสั้น ผู้ให้กู้ของเจ้าของจะต้องอนุมัติข้อตกลง และอาจใช้เวลาสักครู่ดังที่กล่าวไว้ก่อนหน้านี้ ความเสียหายร้ายแรงที่พบในบ้านอาจส่งผลให้บ้านหลังล่าง การประเมินค่าซึ่งอาจส่งผลต่อความสามารถของผู้ซื้อในการค้ำประกันเงินกู้ ผู้ให้กู้บางรายจะไม่ให้ยืมเงินที่ต่ำกว่าจำนวนเงินที่กำหนด เนื่องจากศักยภาพในการทำกำไรจากเงินกู้ที่น้อยกว่านั้นไม่คุ้มกับความเสี่ยง

ในขณะที่คุณคิดว่าธนาคารจะกระตือรือร้นที่จะขนถ่ายที่อยู่อาศัยที่ถูกยึดคืน แต่เวลาตอบสนองระหว่างธนาคารกับฝ่ายที่เกี่ยวข้องอื่น ๆ อาจซบเซากับทรัพย์สินของ REO ระยะเวลาที่ใช้ในการได้รับการตอบกลับราคาเสนอของคุณอาจแตกต่างกันอย่างมาก หากธนาคารที่ถือทรัพย์สินของคุณเต็มไปด้วยการยึดสังหาริมทรัพย์ อาจใช้เวลานานในการดำเนินการตามคำขอของคุณ

เป็นที่ทราบกันดีว่าธนาคารที่มีงานในมือจำนวนมากต้องใช้เวลาถึง 90 วันในการตอบกลับข้อเสนอ หากคุณวางแผนที่จะจัดหาเงินทุนในการซื้อ คุณควรใช้เวลาในการรับ อนุมัติล่วงหน้า สำหรับการจำนอง

การแข่งขัน

เช่นเดียวกับตลาดอื่นๆ เมื่อใดก็ตามที่มีโอกาสได้รับส่วนลดจากอัตราที่กำลังเป็นอยู่ อุปสงค์จะเพิ่มขึ้น ความสนใจและการแข่งขันเพิ่มขึ้น ไม่ใช่แค่จากผู้มีโอกาสเป็นลูกค้า แต่จากนักลงทุนและบ้านมืออาชีพ ตีนกบ—เป็นสิ่งที่หลีกเลี่ยงไม่ได้เมื่อต้องรับมือกับทรัพย์สินรอการขายที่คุ้มค่า

บ่อยครั้งที่บ้านรอการขายสามารถตั้งราคาต่ำกว่าบ้านอื่น ๆ ในบริเวณโดยรอบได้อย่างน่าดึงดูด เมื่อพูดออกไป ข้อเสนอมากมายก็เข้ามาอย่างรวดเร็ว และ สงครามประมูล เกิดขึ้น ดังนั้นสิ่งที่ครั้งหนึ่งเคยเป็นราคาต่อรองก็สามารถกลายเป็นทรัพย์สินราคาแพงได้อย่างรวดเร็ว

ผู้ที่มีแนวโน้มจะเป็นผู้ซื้อบ้านรอการขายอาจเป็นการดีที่จะยื่นเสนอราคาอสังหาริมทรัพย์หลายรายการพร้อมกัน เนื่องจากเป็นไปได้ที่ผู้ซื้อที่แข่งขันกันจะได้รับทรัพย์สินที่มีราคาเสนอสูงกว่าหรือข้อเสนอเงินสดทั้งหมด อย่างไรก็ตาม อย่าท้อแท้หากมีคนอื่นเหนือกว่าข้อเสนอของคุณสำหรับอสังหาริมทรัพย์แห่งหนึ่ง ให้กลับมาตรวจสอบเป็นระยะเพื่อดูว่าปรากฏขึ้นอีกครั้งในสินค้าคงคลังของธนาคารหรือไม่ ข้อตกลงการยึดสังหาริมทรัพย์มีแนวโน้มที่จะล้มเหลวค่อนข้างบ่อย

การซื้อบ้านรอการขาย

หากซื้อจากธนาคาร คุณจะต้องฝึกฝนทักษะการเจรจาต่อรองและเริ่มต้นกระบวนการด้วยข้อเสนอต่ำสำหรับอสังหาริมทรัพย์ที่คุณต้องการ ธนาคารที่สะสมทรัพย์สินรอการขายจำนวนมากจะมีแนวโน้มที่จะต่อรองราคามากขึ้น ยิ่งธนาคารถือทรัพย์สินไว้นานเท่าไร โอกาสที่ธนาคารจะพิจารณาข้อเสนอที่ต่ำมากก็จะยิ่งมากขึ้นเท่านั้น คุณน่าจะเสนอราคาครั้งแรกในราคาที่ต่ำกว่าตลาดปัจจุบันอย่างน้อย 20% ราคา—อาจจะมากกว่านั้นหากทรัพย์สินที่คุณเสนอราคาอยู่ในพื้นที่ที่มีอุบัติการณ์สูง การยึดสังหาริมทรัพย์

หากคุณสามารถชำระค่าที่พักและค่าปรับปรุงใดๆ ที่จำเป็นด้วยเงินสด แสดงว่าคุณอยู่ในตำแหน่งที่น่าอิจฉา นั่นเป็นเหตุผลที่ผู้ซื้อบางรายตัดสินใจร่วมมือกับนักลงทุนภายนอกที่สามารถช่วยพวกเขาในส่วนหน้าและแบ่งปันผลกำไรเมื่อบ้านเข้าสู่ช่วงการขายอีกครั้ง อันที่จริง ข้อตกลงเงินสดเป็นส่วนสำคัญของการขาย REO

ตัวเลือกการจัดหาเงินทุนสำหรับบ้านรอการขาย

คุณสามารถใช้การจำนองเพื่อซื้ออสังหาริมทรัพย์ REO ได้ แม้ว่าผู้ให้กู้เอกชนมักจะไม่ค่อยสนใจเกี่ยวกับข้อตกลงทางการเงินในการยึดสังหาริมทรัพย์ อย่างไรก็ตาม มีตัวเลือกทางการเงินที่ได้รับการสนับสนุนจากรัฐบาลหลายทางสำหรับผู้ที่มีคุณสมบัติ: 203(k) เงินกู้ จาก Federal Housing Administration (FHA), โปรแกรม HomePath ReadyBuyer ของ Fannie Mae และโปรแกรม HomeSteps ผ่าน Freddie Mac

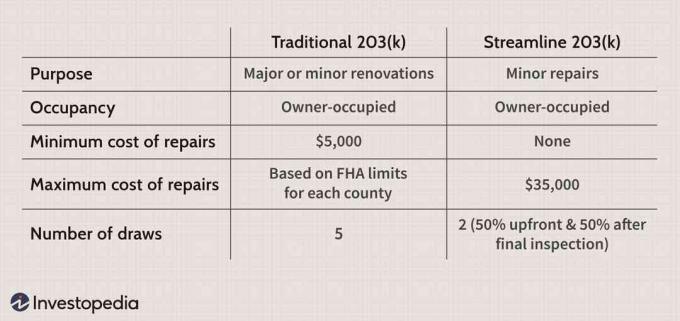

203(k) เงินกู้

FHA ออกแบบสินเชื่อ 203 (k) เพื่อช่วยบรรเทาความกังวลของธนาคารที่อาจหลีกเลี่ยงการซื้อ REO ที่มีความเสี่ยงสูง โดยเรียกเก็บเงินจากผู้กู้ a ประกันจำนอง พรีเมี่ยม FHA สามารถรับประกันเงินกู้ที่ทำโดยผู้ให้กู้เอกชนที่เข้าร่วมในโปรแกรม

สำหรับผู้กู้ ข้อดีอย่างหนึ่งที่สำคัญคือความสามารถในการซื้อบ้าน บวกกับการซ่อมแซมที่จำเป็นในการจำนองเดียว รุ่นพื้นฐานเพิ่มเติมคือเงินกู้ 203 (k) ที่มีความคล่องตัวมีไว้สำหรับการซ่อมแซมที่จำกัดซึ่งไม่ต้องการแผนวิศวกรรมหรือสถาปัตยกรรม บุคคลทั่วไปสามารถยืมเงินจากราคาขายบ้านได้สูงถึง 35,000 เหรียญสหรัฐฯ เพื่อให้ครอบคลุมการเยียวยาขั้นพื้นฐาน เช่น เครื่องใช้ใหม่ ผนัง และหน้าต่าง

ด้วยการแก้ไขที่กว้างขวางมากขึ้น เช่น การสร้างส่วนต่อเติมหรือการดูแลความเสียหายของโครงสร้าง เงินกู้ 203(k) แบบเดิมมักจะเป็นตัวเลือกที่ดีที่สุด เจ้าของบ้านต้องจ่ายเงินอย่างน้อย 5,000 เหรียญซึ่งแตกต่างจากตัวแปรที่คล่องตัว จำนวนเงินสูงสุดขึ้นอยู่กับขีดจำกัด FHA สำหรับแต่ละเคาน์ตี นอกจากนี้ คุณต้องจ่ายค่าที่ปรึกษาอิสระเพื่อตรวจสอบทรัพย์สินและตรวจสอบว่างานเป็นไปตามแนวทางของโปรแกรมหรือไม่

ข้อเสียเปรียบเพิ่มเติมสำหรับเงินกู้เหล่านี้คือราคา นอกจากการจ่ายประกันการจำนองแล้ว ผู้กู้มักจะจ่ายอัตราดอกเบี้ยที่สูงกว่าอัตราร้อยละหนึ่งในสี่ของจุดเปอร์เซ็นต์ สินเชื่อธรรมดา. พวกเขาอาจต้องแยกมากกว่าหนึ่งหรือสอง คะแนน—ค่าธรรมเนียมล่วงหน้าที่มีมูลค่า 1% ของเงินต้น

HomePath ReadyBuyer

โครงการ HomePath ReadyBuyer ที่เสนอโดย Federal National Mortgage Association (FNMA) หรือ Fannie Mae ตามที่ทราบกันดีอยู่แล้วว่ามุ่งสู่ผู้ซื้อครั้งแรก หลังจากเสร็จสิ้นหลักสูตรการศึกษาการซื้อบ้านภาคบังคับแล้ว ผู้เข้าร่วมสามารถดำเนินการได้ทางออนไลน์ รับมากถึง 3% ในการช่วยปิดค่าใช้จ่ายในการซื้อทรัพย์สินรอการขายที่ Fannie. เป็นเจ้าของ เม.

องค์กรที่ได้รับการสนับสนุนจากรัฐบาลแห่งนี้ยังมีช่วงพักอื่นๆ ด้วย ผู้ซื้อบ้านอาจต้องวางเงินเพียง $500 ใน เงินจริง, ตัวอย่างเช่น, และ ประกันสินเชื่อส่วนบุคคล อาจถูกยกเลิกหลังจากอิควิตี้ของคุณในบ้านถึง 20%

หน้าแรกขั้นตอน

Freddie Mac จัดหาสภาพคล่องให้กับตลาดสินเชื่อที่อยู่อาศัยโดยการซื้อเงินกู้จากธนาคาร ระดมเงินเหล่านั้น และขายให้กับนักลงทุนเช่น หลักทรัพย์. ด้วย HomeSteps องค์กร—ผ่านพันธมิตรสินเชื่อส่วนบุคคล—เสนอเงินทุนพิเศษสำหรับผู้ที่ต้องการซื้อเฉพาะทรัพย์สินรอการขายที่ตนเป็นเจ้าของ ขณะนี้ HomeSteps ใช้ได้เฉพาะในสถานะต่อไปนี้:

- อลาบามา

- ฟลอริดา

- จอร์เจีย

- อิลลินอยส์

- รัฐเคนตักกี้

- นอร์ทแคโรไลนา

- เซาท์แคโรไลนา

- เทนเนสซี

- เท็กซัส

- เวอร์จิเนีย

หากคุณอาศัยอยู่ในรัฐใดรัฐหนึ่งเหล่านี้ HomeSteps มีประโยชน์ที่สำคัญบางประการ สิ่งสำคัญในหมู่พวกเขาคือคุณไม่จำเป็นต้องซื้อประกันจำนองซึ่งแตกต่างจากเงินกู้ 203 (k) เพียงอย่างเดียวสามารถช่วยผู้ซื้อได้หลายร้อยถ้าไม่ใช่หลายพันดอลลาร์ตลอดระยะเวลาจำนอง นอกจากนี้ การจำนอง HomeSteps ไม่ต้องการการประเมินที่ กำเนิดซึ่งอาจเป็นอุปสรรคสำคัญสำหรับผู้ที่แสวงหาเงินกู้แบบธรรมดา ผู้ซื้อสามารถค้นหารายการอสังหาริมทรัพย์แบบครอบครัวเดี่ยว คอนโด และหลายครอบครัวได้จากเว็บไซต์ HomeSteps

บรรทัดล่าง

บนพื้นผิว บ้านรอการขายอาจดูน่าสนใจอย่างยิ่ง อย่างไรก็ตาม ค่าใช้จ่ายอาจคาดเดาไม่ได้อย่างมาก และความเสียหายแฝงอาจทำให้ทรัพย์สินไม่เป็นที่พึงปรารถนา กระบวนการซื้อมักจะซบเซา ซึ่งอาจกระตุ้นความคิดบางอย่างในใจของบางคน ในขณะที่ความต้องการจำนวนมากสำหรับการล่อลวงทรัพย์สินรอการขายอาจทำให้ผู้ซื้อที่มีความหวังรายอื่นๆ ถอยห่างออกไป

จากที่กล่าวมาทั้งหมดนี้ บ้านรอการขายอาจเป็นข้อตกลงที่เหลือเชื่อ ผู้ซื้อมีโอกาสพิเศษที่จะจ่ายต่ำกว่าราคาตลาดสำหรับบ้านที่ไม่สามารถหาซื้อได้ภายใต้สถานการณ์ปกติ หากมีการออมในด้านการซื้อ โอกาสที่ผู้ซื้อจะตระหนักเพิ่มขึ้น ชื่นชม ของสินทรัพย์ของพวกเขา เช่นเดียวกับกำไรจากการลงทุนหากพวกเขาขายในอนาคต หากทำอย่างมีความรับผิดชอบ การซื้อบ้านรอการขายสามารถช่วยให้ผู้ซื้อเก็บเกี่ยวผลประโยชน์มากมายในอีกหลายปีข้างหน้า