Simpelthen Good Foods-aktier bryder ud, efter at indtjeningen slog

The Simply Good Foods Company (SMPL)-aktierne steg mere end 6 % under onsdagens session, efter at selskabet havde bedre end forventet økonomiske resultater. Omsætningen steg 54,2% til 215,1 millioner dollars, hvilket slog konsensus estimater med $7 millioner, og ikke-GAAP EPS kom ind på 26 cent, hvilket slog konsensusestimaterne med 11 cent. Ledelsen forventer at generere $790 millioner til $800 millioner i nettoomsætning og $145 millioner til $150 millioner i justeret EBITDA i regnskabsåret 2020. Quest-opkøbet bidrog med 62,5% til væksten i nettoomsætningen.

I midten af juni påbegyndte William Blair dækning af Simply Good Foods-aktier med en outperform-vurdering. DA Davidson gentog også sin Buy-rating forud for tredje kvartals finansielle resultater, men sænkede dens prismål fra $26,00 til $24,00 pr. aktie. Analytiker Brian Holland mener, at den nuværende baggrund inden for bekvem ernæring tynger Atkins-mærket, selvom svaghed fra år til dato overvurderer den langsigtede virkning.

Fødevarevirksomheder har klaret sig bedre end andre dagligvarer under COVID-19-pandemien, da forbrugerne ser mod emballerede fødevarer som en måde at klare restaurantlukninger på.

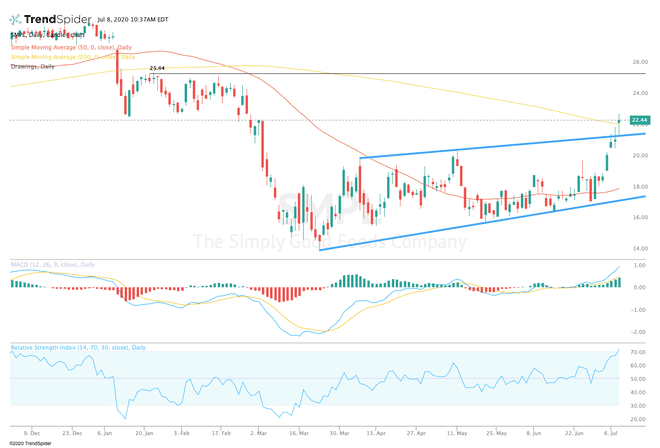

Fra et teknisk synspunkt brød aktien ud fra sit 200-dages glidende gennemsnit under onsdagens session. Det relativ styrkeindeks (RSI) flyttede ind i overkøbt territorium med en aflæsning på 72,00, men glidende gennemsnitlig konvergensdivergens (MACD) forbliver i en optrend. Disse indikatorer tyder på, at aktien kunne konsolidere sig, før en yderligere bevægelse opad.

Handlende bør se efter konsolidering over 200-dages glidende gennemsnit og trendlinje support i løbet af de kommende sessioner, før en udvidet bevægelse højere mod tidligere højder på omkring $25,00. Hvis aktien ikke formår at fastholde sin breakout, kan aktierne genteste reaktionshøjder på omkring $20,50 eller trendlinjestøtte til $18,00. Indtjeningstakten tyder på, at den langsigtede bias forbliver bullish efter Quest-opkøbet.

Forfatteren har ingen position i de nævnte aktier undtagen gennem passivt forvaltede indeksfonde.