הגדרת רווח תפעולי לפני פחת והפחתה (OIBDA)

מהי הכנסה תפעולית לפני פחת והפחתה (OIBDA)?

הרווח התפעולי לפני פחת והפחתות (OIBDA) הוא מדד לביצועים פיננסיים המשמשים חברות להראות רווחיות בפעילות הליבה העסקית שלהן. OIBDA לא כולל את ההשפעות של הוצאות הון על רכוש קבוע, כגון ציוד, והוצאות הריבית של נשיאת חוב.

לפעמים OIBDA לא יכול לכלול שינויים ב- עקרונות חשבונאות שאינם מעידים על תוצאות הליבה התפעוליות, הכנסה מ הפסקת הפעילות, והרווחים וההפסדים של חברות בנות.

תיקי המפתח

- הרווח התפעולי לפני פחת והפחתה (OIBDA) מראה רווחיות של חברה בפעילות הליבה העסקית שלה.

- OIBDA אינה כוללת את ההשפעות של הוצאות הון על נכסים קבועים, כגון ציוד.

- OIBDA גם אינה כוללת את הוצאות הריבית או עלות החוב והוצאות המס.

- ניתוח OIBDA של חברה מראה עד כמה חברה מייצרת הכנסות תוך ניהול הוצאות הייצור והתפעול שלה.

הבנת הרווח התפעולי לפני פחת והפחתות (OIBDA)

הרווח התפעולי לפני פחת והפחתות (OIBDA) מנסה להראות כמה הכנסה חברה מרוויחה עבור עסקי הליבה שלה. על ידי ניתוח OIBDA של חברה, אנו יכולים לראות עד כמה חברה מייצרת הַכנָסָה ממכירות תוך ניהול הייצור שלה ו הוצאות תפעול.

OIBDA היא לאGAAP אמצעי פיננסי, כלומר אין זו דרישה רגולטורית כאשר חברות מדווחות על שלהן

דוחות כספיים. רשויות רגולטוריות, כגון רשות ניירות ערך ובורסה (SEC), מנדט שחברות מדווחות על הביצועים הפיננסיים שלהן במתכונת סטנדרטית כדי לסייע למשקיעים ונושים להשוות חברות ביעילות רבה יותר.עם זאת, OIBDA היא עדיין מדד שימושי מכיוון שהיא יכולה לסייע למשקיעים להבין עד כמה חברה מייצרת הכנסה מעסקי הליבה והייצור שלה. להלן הרכיבים המשמשים לעתים קרובות בחישוב OIBDA.

רווח תפעולי

הכנסה תפעולית היא ההכנסה שחברה מרוויחה מעסקי הליבה שלה. הרווח התפעולי הוא תוצאה של הפחתת הוצאות התפעול מ רווח ברוטו.

הרווח הגולמי הוא הכנסה של חברה בניכוי הכנסה שלה עלות הסחורה הנמכרת (COGS). עלות הסחורה הנמכרת מייצגת את עלות המלאי והאספקה הדרושים לייצור הסחורה הנמכרת המייצרות הכנסות.

בעוד שהרווח הגולמי מראה כמה רווח חברה מרוויחה מפס הייצור שלה, ההכנסה התפעולית כוללת יותר. הרווח התפעולי כולל הוצאות תפעול לניהול החברה בנוסף ל- COGS.

פחת והפחתות

כאשר חברות רוכשות נכס כגון מכשיר, זה עלול להיות יקר למדי. עלות הנכס יכולה לשמש להפחתת ההכנסה החייבת במס של חברה. במילים אחרות, הכנסה נטו מופחת בעלות הנכס לצורכי מס, ובכך מוריד את המסים ששולמו על רווח החברה.

במקום לדווח על העלות הכוללת של הנכס בשנה שהוא נרכש, רשאיות חברות לפזר את עלות הנכס מדי שנה על האומדן חיים שימושיים של הנכס. תהליך זה של הוצאת הנכס לאורך שנים נקרא פְּחָת והוא מועיל מכיוון שהוא מאפשר לחברות להרוויח מהנכס תוך הוצאה של חלק ממנו בלבד מדי שנה.

פְּחָת הוא אותו נוהג כמו פחת פרט לכך שמשמשים הפחתות נכסים בלתי מוחשיים כגון פטנט, בעוד הפחת משמש נכסים מוחשיים כגון מכונות. בעת חישוב OIBDA, הפחת וההפחתה מתווספים בחזרה להכנסות התפעוליות מכיוון שהם בדרך כלל מופחתים מהרווח הגולמי כדי להגיע לרווח תפעולי.

ריבית ומיסים

ריבית ומסים הם פריטי הוצאות המופיעים ב הצהרת הכנסה. חברות רבות הרוכשות נכסים קבועים, כגון בניין, חייבות ללוות את הכסף למימון הרכישה.

כתוצאה מכך, החברה חייבת לשלם הוצאות ריבית כל תקופה חשבונאית, המייצגת את שיעור הריבית שהחייב המלווה על החוב. מסים רשומים גם כפרט נפרד בדוח ההכנסה המציג את הוצאות מס שהחברה שילמה על בסיס שיעור המס הרווח והרווח שנוצר.

ריבית ומיסים מופיעים בדרך כלל לאחר הכנסה תפעולית, כלומר הם אינם כלולים בהוצאות התפעול. כתוצאה מכך, שתי הוצאות אלה בדרך כלל לא ייכללו בחישוב ה- OIBDA.

עם זאת, חלק מהחברות מדווחות על ריבית והוצאות מס גבוהות יותר בדוח רווח והפסד והן לידי ביטוי בהכנסות התפעוליות, ולכן יש להוסיף אותם חזרה להכנסות התפעוליות כדי להגיע אליהן OIBDA.

נוסחה וחישוב OIBDA

הנוסחה לחישוב הרווח התפעולי לפני פחת והפחתה (OIBDA) מוצגת להלן:

OIBDA=OI+ד+א+מַס+ריביתאיפה:OI=רווח תפעוליד=פְּחָתא=אמוריטיזציה

- אתר את הרווח התפעולי בדוח רווח והפסד.

- אתר פריט הוצאה לפחת והפחתות והוסף נתון זה לרווח התפעולי.

- אם הניכוי בגין ריבית ומסים נכלל בהכנסה התפעולית, יש להוסיף אותם חזרה להכנסות התפעוליות. אם ההוצאות מופיעות לאחר הכנסה תפעולית, יש להוציא אותן מהחישוב של ה- OIBDA.

שים לב שחברות מסוימות עשויות להטמיע הוצאות פחת והפחתות בתוך COGS שלהן או הוצאות מכירה, כלליות וניהוליות (SG&A). במילים אחרות, ייתכן שלא יהיה פריט נפרד לפחת והפחתה. במקרה זה, החברה הצהרת תזרים מזומנים יש להשתמש בו כדי למצוא את פריט השורה. בעת חישוב תזרים מזומניםעל חברות להוסיף הוצאות שאינן במזומן, כגון D&A, לרווח הנקי כדי להגיע לתזרים המזומנים לתקופה.

OIBDA לעומת EBITDA

OIBDA ו- EBITDA או רווחים לפני ריבית, מסים, פחת והפחתות דומים אך משתמשים במספרי הכנסה שונים כנקודות המוצא שלהם.

חישוב ה- OIBDA מתחיל בהכנסות תפעוליות, בעוד EBITDA מתחיל ברווח נקי, המייצג את הרווח לתקופה החשבונאית. שלא כמו EBITDA, OIBDA אינה משלבת הכנסה לא תפעולית או חיובים חד פעמיים. פריטים חד פעמיים בסופו של דבר מוסיפים או מפחיתים את רווח החברה או רווחיה אך אינם נכללים ב- OIBDA.

ניתן לראות בכך יתרון לצורכי השוואה מכיוון שההכנסה הלא תפעולית בדרך כלל לא חוזרת על עצמה שנה אחר שנה. הפרדתו מההכנסה התפעולית מבטיחה שהחישוב משקף רק את ההכנסה שנצברו מפעולות ליבה.

דוגמה ל- OIBDA

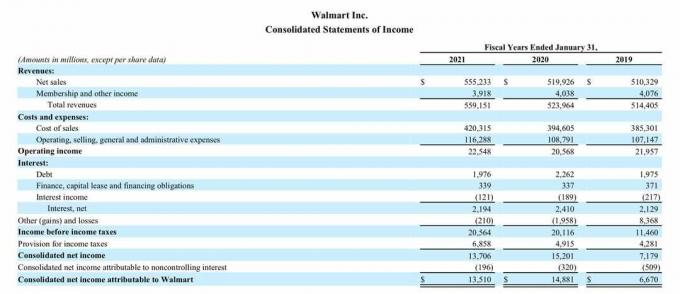

להלן דוח רווח והפסד עבור Walmart Inc. לשנת הכספים של החברה המסתיימת בינואר. 31, 2021, באמצעות דו"ח 10-K של החברה שפורסם ב -19 במרץ 2021.

OIBDA לשנת 2021

- הרווח התפעולי עמד על 22.548 מיליארד דולר לשנת 2021.

- ריבית והפרשה למס הכנסה מפורטים להלן ההכנסות התפעוליות, כלומר הם אינם באים לידי ביטוי בהכנסות התפעוליות וניתן להוציא אותם מחישוב ה- OIBDA.

- עם זאת, פחת והפחתות אינם רשומים כפריט יחיד ב דוח רווח והפסד, כלומר הם מוטמעים בסעיף עלויות והוצאות.

כתוצאה מכך, עלינו להתייחס לדוח תזרים המזומנים של וולמארט לאותה תקופה, המוצג להלן:

- פחת והפחתות מופיעים תחת תזרים מזומנים מפעילות שוטפת בסך 11.152 מיליארד דולר לשנת 2021.

- ה- OIBDA של וולמארט לשנת 2021 עמד על 33.70 מיליארד דולר, מחושב כ -22.548 דולר + 11.152 מיליארד דולר.

OIBDA לשנים 2020 ו -2019

ניתן לחשב את ה- OIBDA של Walmart גם לשנים 2020 ו -2019 להשוות ל- OIBDA של 2021 כדי לקבל תחושה טובה יותר אם 2021 הייתה שנה טובה או לא.

- OIBDA בשנת 2020 עמד על 31.55 מיליארד דולר; מאז 2020 ההכנסות התפעוליות היו 20.568 דולר, ו- D&A עמד על 10.987 דולר (20.568 דולר +10.987 דולר).

- 2019 OIBDA עמד על 32.635 מיליארד דולר; מאז 2019 ההכנסות התפעוליות היו 21.957 $, ו- D&A עמד על 10.678 $ (21.957 $ + 10.678 $).

ה- OIBDA של וולמארט לשנת 2021 בסך 33.70 מיליארד דולר היה גבוה יותר מ -2 מיליארד דולר לעומת 2020. עם זאת, ה- OIBDA של 2021 היה גבוה בכמיליארד דולר לעומת 2019.

אנו יכולים לראות כי וולמארט מגדילה את הכנסותיה מפעילות הליבה שלה מאז OIBDA בשנת 2021 הייתה טובה בהרבה מ -2020 וגם ניצחה את ה- OIBDA של 2019.

עם זאת, ה- OIBDA של 2021 היה גבוה בכמעט מיליארד דולר לעומת 2019, בין השאר בשל הוצאה לפחת גבוהה יותר לשנת 2021 של 11.152 מיליארד דולר לעומת 10.678 דולר. אולי החברה רכשה נכסים חדשים בשנת 2021, מה שהוביל להוצאות פחת גבוהות יותר.

בעת השוואת OIBDA לחברות שונות, חשוב לשקול האם שתי החברות נמצאות באותו ענף ויש להן צורך דומה ברכוש קבוע. אם לחברה אחת אין הרבה נכסים קבועים ואילו לחברה אחרת, הוצאות הפחת ו- OIBDA לשתי החברות עשויות להיות שונות בתכלית.