תשואה אחוזית לשנה (APY)

מהי תשואת אחוזים שנתית (APY)?

התשואה השנתית באחוזים (APY) היא שיעור התשואה הריאלי המרוויח על פיקדון או השקעה בהתחשב בהשפעת הַרכָּבָה ריבית.

תיקי המפתח

- APY הוא שיעור התשואה בפועל שירוויח בשנה אחת אם תורכב הריבית.

- ריבית מורכבת מתווספת מעת לעת על סך ההשקעות, ומגדילה את היתרה. כלומר כל תשלום ריבית יהיה גדול יותר, בהתבסס על היתרה הגבוהה יותר.

- ככל שתחבור הריבית לעתים קרובות יותר, כך התשואה תהיה טובה יותר.

הבנת התשואה השנתית באחוזים (APY)

כל השקעה נשפטת בסופו של דבר לפי שיעור התשואה שלה, בין אם מדובר בתעודת הפקדה, נתח מניות או איגרת חוב ממשלתית. שיעור התשואה הוא פשוט אחוז הצמיחה בהשקעה על פני תקופה מסוימת, בדרך כלל שנה אחת. אבל שיעורי התשואה עשויים להיות קשים להשוות בין השקעות שונות אם יש להם תקופות צירוף שונות. אחד עשוי להתרכב מדי יום, ואילו אחר מתרכב מדי רבעון או דו שנתי.

השוואת שיעורי התשואה פשוט על ידי הצגת ערך האחוז של כל מעל שנה נותנת תוצאה לא מדויקת, מכיוון שהיא מתעלמת מההשפעות של ריבית מורכבת. חשוב לדעת באיזו תדירות ההרכב הזה מתרחש ככל שתרכובת ההפקדה מתרחשת לעתים קרובות יותר, כך ההשקעה גדלה מהר יותר. זאת בשל העובדה כי בכל פעם שהוא מתרכב הריבית שהרוויחה במהלך אותה תקופה מתווספת ליתרת הקרן ותשלומי ריבית עתידיים מחושבים על סכום הקרן הגדול יותר.

הבנקים בארה"ב נדרשים לכלול את ה- APY כאשר הם מפרסמים את חשבונותיהם בריבית. זה אומר ללקוחות פוטנציאליים בדיוק כמה כסף הפיקדון ירוויח אם יופקד למשך 12 חודשים.

שלא כמו ריבית פשוטה, ריבית ההרכבה מחושבת מעת לעת והסכום מתווסף מיד ליתרה. עם כל תקופה קדימה, יתרת החשבון קצת יותר גדולה, כך שהריבית המשולמת על היתרה גדלה גם כן.

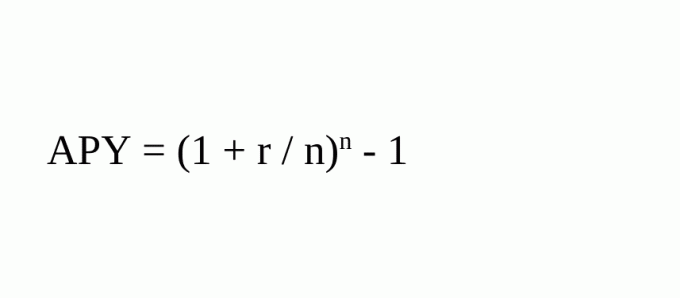

APY מסדירה את שיעור התשואה. היא עושה זאת על ידי ציון אחוז הצמיחה האמיתי שירוויח בריבית דריבית בהנחה שהכסף יופקד לשנה אחת. הנוסחה לחישוב APY היא:

איפה:

- r = שיעור תקופות

- n = מספר תקופות ההרכבה

לדוגמה, אם הפקדת $ 100 לשנה אחת בריבית של 5% וההפקדה שלך הורכבה רבעונית, בסוף השנה יהיה לך $ 105.09. אם היו משלמים לך ריבית פשוטה, היו לך 105 דולר.

APY יהיה (1 + .05/4) 4 - 1 = .05095 = 5.095%.

היא משלמת ריבית של 5% לשנה המחוברת לרבעון, וזה מסתכם ב- 5.095%. זה לא דרמטי מדי. עם זאת, אם השארת את 100 הדולרים האלה במשך ארבע שנים וזה הורכב מדי רבעון, אז הסכום שהפקדתך הראשונית היה גדל ל -121.99 דולר. ללא הרכבה זה היה עולה 120 $.

X = D (1 + r/n)n*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

איפה:

- X = סכום סופי

- D = הפקדה ראשונית

- r = שיעור תקופות

- n = מספר תקופות ההרכב בשנה

- y = מספר שנים

השוואת APY לשתי השקעות

נניח שאתה שוקל אם להשקיע בשנה אחת איגרת קופונים שמשלמת 6% עם הפדיון או תשואה גבוהה חשבון שוק הכסף שמשלם 0.5% לחודש עם הרכבה חודשית.

במבט ראשון, התשואות נראות שוות כי 12 חודשים כפול 0.5% שווה 6%. עם זאת, כאשר השפעות ההרכב נכללות בחישוב ה- APY, ההשקעה בשוק הכסף מניבה למעשה (1 + .005)^12 - 1 = 0.06168 = 6.17%.

השוואת שתי השקעות לפי שיעורי הריבית שלהן לא עובדת מכיוון שהיא מתעלמת מההשפעות של ריבית מצרפת ומהתדירות שבה ההרכב מתרחש.

APY לעומת אפריל

APY דומה לשיעור האחוז השנתי (APR) המשמש להלוואות. ה- APR משקף את האחוז האפקטיבי שהלווה ישלם מעל שנה בריבית ועמלות עבור ההלוואה. APY ו- APR שניהם מדדים סטנדרטיים של ריביות המתבטאים בשיעור אחוז שנתי.

עם זאת, APY לוקחת בחשבון ריבית מורכבת ואילו APR לא. יתר על כן, המשוואה עבור APY אינה כוללת דמי חשבון, אלא רק תקופות הרכבה. זהו שיקול חשוב למשקיע, שעליו לקחת בחשבון את כל העמלות שייגרעו מהתשואה הכוללת של ההשקעה.

שאלות נפוצות

כיצד מחשבים את APY?

APY מסדירה את שיעור התשואה. היא עושה זאת על ידי ציון אחוז הצמיחה האמיתי שירוויח בריבית דריבית בהנחה שהכסף יופקד לשנה אחת. הנוסחה לחישוב APY היא:

- APY = (1+r/n)נ - 1 {r = שיעור תקופות; n = מספר תקופות ההרכבה}

לדוגמה, אם הפקדת $ 100 לשנה אחת בריבית של 5% וההפקדה שלך הורכבה רבעונית, אז APY יהיה (1 + .05/4) 4 - 1 = .05095 = 5.095%.

כיצד APY יכולה לסייע למשקיע?

כל השקעה נשפטת בסופו של דבר לפי שיעור התשואה שלה, בין אם מדובר בתעודת הפקדה, נתח מניות או איגרת חוב ממשלתית. נניח שאתה שוקל אם להשקיע באג"ח קופון לשנה אחת שמשלמת 6% עם הפדיון או בחשבון שוק כסף עם תשואה גבוהה שמשלם 0.5% לחודש בהרכב חודשי.

במבט ראשון, התשואות נראות שוות כי 12 חודשים כפול 0.5% שווה 6%. עם זאת, כאשר השפעות ההרכב נכללות בחישוב ה- APY, ההשקעה בשוק הכסף מניבה למעשה (1 + .005)^12 - 1 = 0.06168 = 6.17%. חישוב ה- APY מסייע לכם בקבלת החלטה מושכלת יותר.

מה ההבדל בין APY ל- APR?

APY מחשבת את השיעור שהרוויח בשנה אחת אם הריבית מתחברת ומהווה ייצוג מדויק יותר של שיעור התשואה בפועל. לדוגמה, חשבונות המתגלגלים מעת לעת, כמו תעודת הפקדות (CD), תתווסף ריבית על כל תקופה. עם כל תקופה קדימה, יתרת החשבון קצת יותר גדולה, כך שהריבית המשולמת על היתרה גדלה גם כן.

אפריל כולל עמלות או עלויות נוספות הקשורות לעסקה, אך היא אינה מביאה בחשבון את ריבית הריבית בתוך שנה מסוימת. במקום זאת, מדובר בריבית פשוטה המחושבת על ידי הכפלת הריבית התקופתית במספר התקופות בשנה שבהן החלה הריבית התקופתית. זה לא מציין כמה פעמים התעריף מוחל על היתרה ויכול להיות קצת מטעה.