כיצד להתגבר על ביטוח משכנתא פרטית

אף אחד לא רוצה לשלם ביטוח משכנתא פרטית (PMI) על משכנתא. זה לא זול וזה מוסיף לעלות החודשית של המשכנתא. להבין האם אתה יכול להימנע מ- PMI מתחיל בהבנה מדוע אתה יכול להיות תקוע עם זה מלכתחילה.

אחד מאמצעי הסיכון בהם משתמשים המלווים בחיתום משכנתא הוא של המשכנתא יחס הלוואה לשווי (LTV). זהו חישוב פשוט המתבצע על ידי חלוקת סכום ההלוואה לפי ערך הבית. ככל שיחס LTV גבוה יותר, כך פרופיל הסיכון של המשכנתא גבוה יותר. רוב המשכנתאות עם יחס LTV גדול מ- 80% מחייבות לשלם את הלווי על PMI. הסיבה לכך היא שלווה אשר בבעלותו פחות מ -20% משווי הנכס נחשב כבעל סיכוי גבוה יותר לפגוע בהלוואה.

תיקי המפתח

- ביטוח משכנתא פרטית (PMI) יכול להיות דרישה יקרה לקבלת הלוואה לבית.

- סביר להניח שנדרשת PMI על משכנתאות עם יחס הלוואה לערך (LTV) גדול מ -80%.

- הימנעות מ- PMI יכולה לצמצם את התשלומים החודשיים שלך ולהפוך את הבית שלך לזול יותר.

- הערכה צפויה לערך הבית היא גורם מכריע כאשר בוחרים דרך להימנע מ PMI.

PMI בעומק

נניח, למשל, כי ה מחיר הבית אתה קונה הוא 300,000 $ וסכום ההלוואה הוא 270,000 $ (כלומר שילמת מקדמה של 30,000 $), וכתוצאה מכך יחס LTV של 90%. התשלום החודשי של ה- PMI ינוע בין 117 ל -150 דולר, תלוי בסוג המשכנתא שתקבל. (

משכנתאות בריבית מתכווננת, או ARM, דורשות תשלומי PMI גבוהים יותר מאשר משכנתאות בריבית קבועה.)עם זאת, PMI אינו בהכרח דרישה קבועה. המלווים נדרשים להוריד את ה- PMI כאשר יחס LTV למשכנתא מגיע ל -78% באמצעות שילוב של הפחתת קרן על המשכנתא ועליית מחיר הדירה.אם חלק מההפחתה ביחס ה- LTV נובע מהעלאת מחיר הדירה, זכור כי תצטרך לשלם עבור הערכה חדשה על מנת לאמת את גובה ההערכה.

חלופה לתשלום PMI היא להשתמש בשנייה משכנתא או מה שמכונה הלוואת פיגיבק. כך זה עובד: אתה מקבל משכנתא ראשונה בסכום השווה ל -80% משווי הבית, ובכך נמנע מ- PMI ולאחר מכן לוקח משכנתא שנייה עם סכום השווה למחיר המכירה של הבית, בניכוי סכום המקדמה וסכום הראשון משכנתא.

אם אתה משתמש במספרים מהדוגמה למעלה, אם הבית שאתה קונה עולה 300,000 $, היית לוקח משכנתא ראשונה תמורת 240,000 $, מקדם 30,000 $ ומקבל משכנתא שנייה ב- $ 30,000. זה מבטל את הצורך לשלם PMI מכיוון שיחס LTV של המשכנתא הראשונה הוא 80%. עם זאת, כעת יש לך גם משכנתא שנייה שתשיא כמעט בוודאות ריבית גבוהה יותר מהמשכנתא הראשונה שלך.

למרות שיש הרבה סוגים של משכנתאות שנייה זמין, הריבית הגבוהה יותר שווה לקורס. ובכל זאת, התשלומים המשולבים עבור המשכנתא הראשונה והשנייה בדרך כלל נמוכים מתשלומי המשכנתא הראשונה בתוספת PMI.

הפשרה

לסיכום, כשמדובר ב- PMI, אם יש לך פחות מ -20% ממחיר המכירה או משווי הבית לשימוש כמקדמה, יש לך שתי אפשרויות בסיסיות:

- השתמש במשכנתא ראשונה "עצמאית" ושלם PMI עד שה LTV של המשכנתא יגיע ל -78%, ואז ניתן לבטל את ה- PMI.

- השתמש במשכנתא שנייה. סביר להניח שזה יביא להוצאות משכנתא ראשונות נמוכות יותר מתשלום PMI. עם זאת, משכנתא שנייה נושאת בדרך כלל ריבית גבוהה יותר מהמשכנתא הראשונה, ויכולה להיות כך בלבד מסולקים על ידי פירעונה או מימון מחדש של המשכנתאות הראשונות והשניות לכדי עצמאי חדש משכנתא. יש להניח שהיית עושה זאת כאשר ה- LTV מגיע ל -80% או פחות ולכן לא יידרש PMI.

מספר גורמים נוספים יכולים להשפיע על החלטה זו. לדוגמה:

- השווה את החיסכון האפשרי במס הקשור לתשלום PMI לעומת החיסכון במס הכרוך בתשלום ריבית על משכנתא שנייה. שאל את רואה החשבון שלך לגבי כללי המס של מס הכנסה בנושא ניכוי ריבית משכנתא.

- השווה את עלות הערכה חדשה לביטול PMI לעומת עלויות מיחזור משכנתא ראשונה ושנייה למשכנתא בודדת, עצמאית. שים לב לסיכון כי הריבית עלולה לעלות בין מועד ההחלטה הראשונית למשכנתא לבין הזמן שבו המשכנתא הראשונה והשנייה תוחזר למחזר.

- בדוק את התעריפים השונים של הפחתה עיקרית של שתי האפשרויות.

- שים לב לערך הזמן של הכסף (הרעיון שכסף שאתה מוציא כעת שווה יותר מאותו סכום בעתיד).

עם זאת, המשתנה החשוב ביותר בהחלטה הוא שיעור ההערכה הצפוי של מחיר הדירה. אם תבחר במשכנתא ראשונה עצמאית המחייבת אותך לשלם PMI-במקום לקבל משכנתא שנייה ללא מס PMI - כמה מהר הבית שלך יכול להעריך בערך עד שה LTV הוא 78%וניתן לבטל את ה- PMI? זהו הגורם המכריע המכריע, ולכן, נתמקד בו כעת.

הערכה: המפתח לקבלת החלטות

להלן גורם ההחלטה החשוב ביותר: ברגע ש- PMI יוסר מהעצמאי משכנתא ראשונההתשלום החודשי שאתה חייב יהיה נמוך מהתשלומים המשולבים על המשכנתא הראשונה והשניה. הדבר מעורר שתי שאלות. ראשית, כמה זמן יעבור עד שניתן יהיה לחסל את ה- PMI? ושנית, מה החיסכון הכרוך בכל אופציה?

להלן שתי דוגמאות המבוססות על אומדנים שונים של שיעור הערכת מחירי הדירות.

דוגמה 1: שיעור איטי של הערכת מחיר הבית

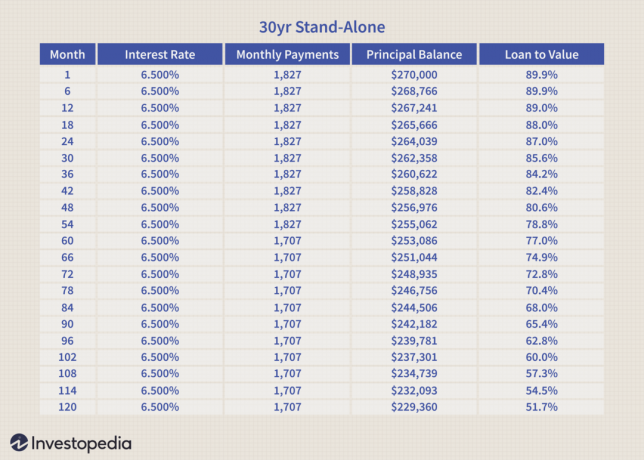

הטבלאות להלן משוות את התשלומים החודשיים של משכנתא עצמאית ל -30 שנה בריבית קבועה עם PMI לעומת. משכנתא ראשונה ל -30 שנה בריבית קבועה בשילוב עם משכנתא שנייה ל -30 שנה/בשל 15 שנה.

למשכנתאות יש את המאפיינים הבאים:

בטבלה להלן, אומדים השיעורים השנתיים של ייסוף מחירי הדירות.

שים לב שהתשלום של 120 $ PMI ירד מהסכום החודשי הכולל של העצמאי הראשון משכנתא בחודש 60 (ראו טבלה למטה) כאשר ה- LTV מגיע ל -78% באמצעות שילוב של קרן הפחתה ו הערכת מחיר הבית.

הטבלה שלהלן מציגה את התשלומים החודשיים המשולבים של המשכנתא הראשונה והשניה. שימו לב שהתשלום החודשי קבוע. הריבית היא א ממוצע משוקלל. LTV הוא רק זה של המשכנתא הראשונה.

באמצעות המשכנתא הראשונה והשניה ניתן לחסוך 85 דולר לחודש במשך 60 החודשים הראשונים. זה שווה לחיסכון כולל של 5,100 $. החל מחודש 61, המשכנתא הראשונה העצמאית זוכה ליתרון של 35 $ לחודש עבור שאר תנאי המשכנתאות. אם נחלק 5,100 דולר ל -35 דולר נקבל 145.

במילים אחרות, בתרחיש זה של עליית מחירי דיור איטית, החל מחודש 61, יידרשו עוד 145 חודשים עד שה- יתרון התשלום של המשכנתא הראשונה העצמאית ללא PMI עשוי להחזיר את היתרון הראשוני של המשולב הראשון והשני משכנתאות. (פרק הזמן הזה יתארך אם יחשבו בערך הזמן של הכסף).

דוגמה 2: שיעור מהיר של הערכת מחיר דירה

הדוגמה להלן מבוססת על אותן משכנתאות כמו לעיל. עם זאת, נעשה שימוש באומדני הערכת מחירי הדירות הבאים.

בדוגמה זו, אנו מציגים רק טבלה אחת של תשלומים חודשיים עבור שתי האפשרויות (ראה טבלה למטה). שימו לב כי ה- PMI ירד במקרה זה בחודש 13 בגלל עליית מחירי הדירות המהירה, מה שמוריד במהירות את LTV ל -78%.

בעזרת הערכת מחירי דירה מהירה, ניתן לבטל את ה- PMI במהירות יחסית.

למשכנתאות המשולבות יש רק יתרון תשלום של 85 $ למשך 12 חודשים. זה שווה לחיסכון כולל של 1,020 $. החל מחודש 13, למשכנתא העצמאית יש יתרון לתשלום של 35 $. אם נחלק 1,020 $ ל -35, נוכל לקבוע כי ייקח 29 חודשים עד לפצות את החיסכון הראשוני של המשכנתא הראשונה והשניה המשולבת.

במילים אחרות, החל מחודש 41 הלווה יהיה טוב יותר כלכלית על ידי בחירת המשכנתא הראשונה העצמאית עם PMI. (פרק הזמן הזה יתארך אם יחשבו בערך הזמן של הכסף).

בשורה התחתונה

אם אתה לווה שיש לו פחות מ -20% מקדמה, ההחלטה אם להשתמש במשכנתא עצמאית ראשונה ו- PMI או לבחור בשילוב של המשכנתא הראשונה והשנייה היא במידה רבה פונקציה של כמה מהר אתה מצפה לערך הבית שלך להגביר.

- אם תבחר לשלם PMI, ניתן לבטל אותו באמצעות הערכה לאחר שה LTV יגיע ל -78%.

- אם תבחר להשתמש בשילוב של משכנתא ראשונה ושנייה, סביר להניח שיהיה לך חיסכון בתשלום ראשוני. עם זאת, הדרך היחידה לחסל את המשכנתא השנייה, שכנראה תישא ריבית גבוהה יותר מהראשון הוא על ידי פירעונה או מימון מחדש של ההלוואות הראשונות והשניות שלך לעצמאי חדש משכנתא.

אם אינך יכול לקבל מקדמה גבוהה יותר או בית פחות יקר, חשב את האפשרויות שלך על סמך אופק הזמן שלך ועל האופן שבו אתה מצפה להתפתח שוק הנדל"ן. שום דבר אינו ניתן לחיזוי מלא, כמובן, אך זה ייתן לך את הסיכוי הטוב ביותר לקבל את ההחלטה הנוחה ביותר.