עסקי השירותים של אפל יגדילו את המניות

(הערה: מחבר הניתוח הבסיסי הזה הוא כותב פיננסי ומנהל תיקים. הוא ולקוחותיו מחזיקים במניות AAPL.)

של אפל בע"מ (AAPLמניית ) זינקה ב-9% בימים שלאחר פרסום התוצאות הרבעוניות ב-1 באוגוסט. הזינוק הגדול במחיר המניה הפך את אפל באופן רשמי לחברה הראשונה בארה"ב עם שווי שוק של 1 טריליון דולר, וגברה על חברות טכנולוגיה אחרות, כמו גוגל בבעלות Alphabet Inc.GOOGL) ו-Amazon.com Inc. (AMZN). מכיוון שמשקיעים רבים ממשיכים להתמקד במכירות יחידות אייפון, הצמיחה בהכנסות משירות עשויה להניע את מניית אפל למעלה ברבעונים הקרובים.

בעוד שהצמיחה בהכנסות מאייפון עוקבת אחר דפוס מחזורי צפוי שמרכזו את השקת מכשירי האייפון החדשים ביותר, הצמיחה בהכנסות מהשירותים הייתה עקבית וליניארית יחסית. הכנסות השירותים הן זרם ההכנסות השני בגודלו עבור אפל, כמעט כפול מזה של אייפד ומק. (למידע נוסף, ראה גם: רמות מפתח עבור מניית אפל במחצית השנייה של 2018.)

שירותים צמיחה

מאז הרבעון הראשון של 2016, ההכנסות משירותים צמחו ב-58% ל-9.548 מיליארד דולר נכון לרבעון השלישי, לעומת 6.056 מיליארד דולר בלבד. למרות גידול חזק בהכנסות מהשירות בשנים האחרונות, לעתים קרובות מתעלמים מכך מכיוון שמכירות האייפון כן כה דומיננטי, והאופי המחזורי של סך ההכנסות של אפל יכול להפריז או להמעיט בחשיבות השירות הַכנָסָה.

חשיבות גוברת

ברבעון הפיסקאלי האחרון, הכנסות השירות היוו כמעט 18% מסך ההכנסות של אפל, לעומת 14% בלבד ברבעון השלישי של 2016. כשמסתכלים על המגמות בהכנסות משירות כאחוז מסך ההכנסות, ברור שיש מגמה של שיאים נמוכים יותר וגאים גבוהים יותר. המשמעות היא שבכל מחזור אייפון, הכנסות השירות ממשיכות להפוך לחלק משמעותי יותר מהעוגה הכוללת. (למידע נוסף, ראה גם: מדוע מניית אפל אולי הגיעה לשיא.)

השירותים הם מספר שתיים

בנוסף, הכנסות השירות הבטיחו את עצמן כמקור ההכנסות השני בגודלו של אפל על גבי ה-iPad וה-Mac. מאז הרבעון השלישי הפיסקאלי של 2016, הכנסות השירות צמחו ב-60%, בהשוואה לצמיחה של 24.4% באייפון, בעוד שה-Mac וה-iPad נותרו ללא שינוי יחסית.

הערכת שווי גבוהה

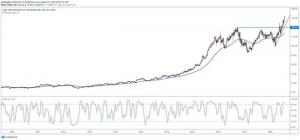

מניית אפל לא רק נסחרת בשיא, אלא גם המניות נסחרות בשיא של שנה אחת מכפיל רווחים עתידיים מאז סתיו 2014, בערך פי 15.4 מהערכות הרווח הפיסקאלי של 2019 של $13.47. בשלב זה, ייתכן שיהיה מוקדם מדי לומר שהשוק מתחיל להעריך את המניה בצורה שונה, ולהקצות ערך גבוה יותר כפול למניה בגלל הצמיחה החזקה בהכנסות בשירותים, תוך הערכת אפל פחות כחומרה מחזורית עֵסֶק. זה עשוי גם להודיע על כך שהמניות מוערכות יתר על המידה כיום.

תרשים יסודי נתונים על ידי YCharts

קשה להתעלם מכך שאפל מתבגרת כעת לעסקי שירותים מעסקי חומרה. בינתיים, בקצב הצמיחה הנוכחי שלו, ייתכן שלא יעבור זמן רב עד שהשירותים יעלו על הכנסות האייפון - וזה אומר שעשויות להופיע עוד עליות גדולות במניות.

מייקל קרמר הוא המייסד של Mott Capital Management LLC, יועץ השקעות רשום, ומנהל תיק הצמיחה Thematic Growth המנוהל באופן אקטיבי של החברה. קרמר בדרך כלל קונה ומחזיק במניות למשך שלוש עד חמש שנים. לחץ כאן לביוגרפיה של קרמר ואחזקות תיק ההשקעות שלו. המידע המוצג מיועד למטרות חינוכיות בלבד ואין בכוונתו להציע הצעה או שידול למכירה או רכישה של ניירות ערך, השקעות או אסטרטגיות השקעה ספציפיות. השקעות כרוכות בסיכון ואם לא צוין אחרת, אינן מובטחות. הקפד להתייעץ תחילה עם יועץ פיננסי מוסמך ו/או איש מקצוע מס לפני יישום כל אסטרטגיה הנדונה כאן. על פי בקשה, היועץ יספק רשימה של כל ההמלצות שהועלו במהלך שנים עשר החודשים האחרונים. ביצועי העבר אינם מעידים על ביצועים עתידיים.