ריי דליו על עלייתן ונפילתה של האימפריות הכלכליות

ברוך הבא לסיפון, וזה מתחיל להיות חלקלק בחוץ. רוחות האינפלציה ממשיכות לנשוף צמרמורת קפואה על פני השווקים כאשר המחירים לצרכן זינקו ל-7% על בסיס שנתי, הרמה הגבוהה ביותר מאז 1982. זינוקי המחיר היו בכל סחורה מרכזית שבה אנו הצרכנים מוציאים את הכסף שלנו. המכירות הקמעונאיות לדצמבר ירדו בכמעט 2%, הרבה יותר מהתחזית. האם משכנו את כל ההוצאות האלה קדימה בנובמבר? האם אומיקרון הרחיקה אותנו מהקניון או שזה מחירים גבוהים? כנראה שניהם.

משקי הבית בארצות הברית עומדים על 162.7 טריליון דולר. זה שיא כל הזמנים. יותר מ-60% מזה נמצאים בנכסים פיננסיים וקרנות פנסיה. עשרים וחמישה אחוזים מזה נמצאים בבתים שלנו, עבור אלה שבבעלותם. סך כל ההתחייבויות הוא רק 18 טריליון דולר, ורוב זה הוא הלוואות סטודנטים ומשכנתאות. השווי הנקי של משקי הבית גם הגיע לשיא ב-2021, והגיע ליותר מ-150,000 דולר למשק בית. אנחנו יודעים שזה לא מחולק באופן שווה, אבל אנחנו אוהבים לראות את המספר הזה ממשיך לגדול. ויחס החוב של משקי הבית, שהוא אחוז תשלומי החוב כאחוז מההכנסה הפנויה, עומד על 9% בלבד. זה קרוב לשפל רב שנים.

הכירו את ריי דליו

ריי דליו הוא המייסד, מנהל ההשקעות הראשי ויו"ר המשותף של Bridgewater Associates, חברת השקעות מאקרו גלובלית וקרן הגידור הגדולה בעולם. מר דאליו הקים במקור את ברידג'ווטר בשנת 1975 מתוך דירת שני חדרי שינה בניו יורק. כיום, יש לו למעלה מ-45 שנות ניסיון כמשקיע מאקרו עולמי. ריי הוא המחבר של רב המכר מספר 1 של הניו יורק טיימס

עקרונות: חיים ועבודה. הוא גם פילנתרופ פעיל עם עניין מיוחד במחקר ושימור אוקיאנוגרפי, בנוסף להשתתפות ב הבטחת הנתינה.מה יש בפרק הזה?

הירשם עכשיו: פודקאסטים של אפל / Spotify / גוגל פודקאסטים / PlayerFM

יש משקיעי מאקרו, ואחר כך יש משקיעי אולטרה מאקרו שביקשו עשרות שנים בלימוד מחזורי כלכלה ושווקים לאורך מאות שנים. והם מסוגלים לעבד את הלמידה שלהם לעקרונות לחיות לפיהם ולהחלטות השקעה מתמצאות. ריי דליו הוא ללא ספק הכהן הגדול של השקעות מאקרו. הוא בנה קריירה אגדית המשתרעת על פני שישה עשורים, שבה הגדיל את המשרד שלו, ברידג'ווטר קפיטל, מתוך חנות השקעות קטנה בדירתו לאחת מקרנות הגידור הגדולות והמצליחות בהיסטוריה. הוא גם כתב ספרים רבי מכר, יצר סדרת אנימציה המבוססת על אותם ספרים, והפך ל- פילנתרופ מסור למטרות כולל תיקון פערי החינוך באמריקה ובאוקיינוס שימור. ואנחנו כל כך שמחים לקבל את פניו על סיפון האקספרס. ברוך הבא.

קֶרֶן:

"תודה. אני שמח להיות כאן".

כיילב:

"היית חבר כל כך טוב לאינסטופדיה לאורך השנים, ואני כל כך מעריך את זה, ונשארת עסוקה מאוד לאחרונה. זה עתה הוצאת את הספר האחרון שלך, עקרונות להתמודדות עם סדר עולמי משתנה, האחרון בסדרת המנהלים שלך. מה גרם לך לרצות לכתוב את זה? מה הביא אותך לזה?"

קֶרֶן:

"ובכן, זה היה מחקר מחקר שעשיתי כי יש דברים שקורים עכשיו שמעולם לא קרו בחיי לפני כן. ולמדתי, אתה יודע, במשך למעלה מ-50 שנות השקעה שלי, שהדברים שהפתיעו אותי ביותר היו דברים שלא קרו לי, במהלך חיי, אלא קרו לפני כן. בגלל זה למדתי את שפל גדול, שקרה ב-2008. ובכן, שלושת הדברים שקורים היום הם כמות עצומה של יצירת חובות שעוברת דרך המערכת הפיננסית והכלכלה שלנו, באופן מסוים. השני הוא כמות הסכסוך הפנימי, הסכסוך הפוליטי, בין שמאל לימין, שבהחלט יש השפעה על השווקים ומדיניות המס וכל זה. אבל יש לזה גם השפעה רבה על החברה שלנו ועל עתידנו. ואז השלישי היה עלייתה של מעצמה גדולה, סין, לאתגר את המעצמה הגדולה הקיימת ואת הסדר העולמי הקיים, שהחלה ב-1945. ולכן כל אחד מהם לא קרה בדרגות הללו מאז התקופה של 1930 עד 45'. ובהיסטוריה, אתה יודע, זה קרה הרבה פעמים. אז הייתי צריך ללמוד כשאני חושב על ההשפעות של מונטיזציה גדולה והקונפליקט הפוליטי ועלייתה של סין. הייתי צריך ללמוד מספיק זמן, והדברים האלה הולכים במחזוריות, אתה יודע? שום שושלת או אימפריה או סדר עולמי לא נמשכו לנצח".

כיילב:

"להבהיר, אתה סקרן לגבי זה כי אתה אדם סקרן מטבעך ואתה סטודנט להיסטוריה. אתה גם משקיע שצריך להבין את הדברים האלה כדי להכניס כסף לעבודה. אז, אני אוהב את העובדה שאתה עושה את הדברים האלה מכל הסיבות הנכונות. בוא נדבר על כמה מהכוחות הגדולים, אתה שם חמישה מהם. הזכרת כמה מהם מלמעלה. אני רוצה לחזור להולנד עוד מעט. דבר אחר כך על ההולנדים כי זה כל כך מרתק וחשוב. אבל חמשת הכוחות הגדולים, אני הולך לרשום אותם, ואז נדבר באמת על השניים האחרונים, אבל אשמח שתעבירו אותנו דרך שלושת הראשונים. הראשון, מעגל הכספים הטובים והרעים. דברו איתנו על זה בקצרה על איך זה מגדיר סוג של דיאלוג בספר."

קֶרֶן:

"אתה יודע, זה מאוד פשוט. אם אתה מוציא יותר ממה שאתה מרוויח ואתה לווה, אתה מייצר חוב, וחוב הוא הנכסים הפיננסיים של אדם אחר. ואם אתה עושה את זה בגדול וזה מוחזר עם דולרים אמיתיים - במילים אחרות, דולרים קשים- זה מעורר כשאתה עושה את זה וזה מדכא כשאתה משלם בחזרה. אתה יכול לקבל כוח קנייה שם בחוץ, אבל אז כשאתה מחזיר זה מדכא. אז אנחנו רואים מחזור שבו החוב עולה ביחס להכנסות, ביחס ל תמ"ג. ואז אתה צריך יותר ויותר עלויות שירות חובות".

"אז, מאז 1980, למשל, כל מחזוריות שִׂיא ומחזורית שׁוֹקֶת הריבית הייתה נמוכה מזו שלפניה עד שהייתה לנו ריבית אפסית. ואז כל הקלה כמותית היה גדול יותר מזה שלפניו, והוא דחף את התשואות על מזומנים ואג"ח לשליליות משמעותית שיעורים ריאליים מה שהופך אותם לבלתי אטרקטיביים בבעלותם ונהדרים ללוות איתם. וזה יצר הרבה מזומנים שעוברים ויוצרים את הביקוש הזה לנכסים פיננסיים, ובפיגור באינפלציה. אז המחזור הזה, ואם תראה את המחזור הזה קורה שוב ושוב, ואולי נדבר לאן זה מוביל, זו הדינמיקה הזו.

"אז אנחנו רואים את זה קורה עכשיו בכל דבר. אתה רוצה ללוות מזומן או להשתמש במזומן, או שלכולם יש מספיק כוח קנייה כי הם נתנו לנו את כל הכסף הזה. אבל זה מוריד מערכו של הכסף. זה לא טוב לבעלות על נכסי חוב פיננסי, ולכן כולם נכנסים למניות, והתנועה הזו יוצרת מחזור שבו אז אנשים מתחילים להבין שהם מפסידים כסף לאינפלציה כשהם מחזיקים את המזומנים והאג"ח האלה והם חושבים שמזומנים בטוח. רוב המשקיעים חושבים שמזומן הוא המקום הבטוח להיות בו, ורוב המשקיעים שופטים כמה הם עשירים לפי כמות הכסף שיש להם".

המשקיעים ממשיכים להכניס כסף לעבודה בשווקי המניות בארה"ב, והכסף זורם ממזומנים כשהדולר האמריקאי ממשיך לרדת על רקע החששות מהצמיחה בטווח הארוך של הכלכלה.

"הם מסתכלים על הכל שלא בפנים תנאים מותאמים לאינפלציה, אבל כשיש לך את השינוי הזה, כאילו יש לנו את השינוי הזה עכשיו, אז הם מתחילים להבין כשהאינפלציה מתגברת, שלהחזיק בנכסים האלה זה לא אטרקטיבי ואז הם מתחילים למכור יותר. לכן, כאשר אתה מנהל גירעונות גדולים וזה אומר שאתה צריך למכור הרבה חובות, הממשלה עושה זאת, ואתה מקבל מכירה על ידי אלה שמחזיקים. יש חוסר איזון גדול בין היצע לביקוש שאומר הרבה מכירת חוב (זה שהוא חוב חדש וזה ישן שלא רוצה להחזיק יותר)... וזה אומר שהבנק המרכזי נמצא במצב קשה מכיוון ששני התעריפים, אם הם לא מספקים, מפצים את זה פער ביקוש היצע - התעריפים יעלו הרבה וישביתו את העניינים - או שהם צריכים להשלים את הפער ולבוא לשם ולעשות יותר הדפסה של כֶּסֶף. והמחזור הזה קרה שוב ושוב בצורותיו השונות במשך אלפי שנים".

כיילב:

"כן, אבל זה נשמע מאוד מאוד דומה למה שאנחנו חווים כרגע."

קֶרֶן:

"בדיוק. כי אתה רואה שיש שינוי בפסיכולוגיה. אנשים לא דיברו על אינפלציה. ה האכיל אמר אינפלציה זמנית. אין שום דבר זמני ביצירת הרבה יותר כסף באשראי ולתת אותו לאנשים כדי לבזבז אותם. אם כוח הקנייה של הכסף והאשראי, במילים אחרות, יגדל הרבה יותר מכמות הסחורה המיוצרת, אתה תקבל את זה".

"ואז זו הדינמיקה שיש לנו עכשיו, ואתה מתחיל לראות את זה ב שווקי האשראי והמכירה של זה, וזה יוצר את הדינמיקה. אז אנחנו בנקודה במחזור שבה עכשיו אתה הולך לקבל את ההתחלה של הבנק המרכזי או הפד הידוק. והכמויות של ההידוק הזה יהיו קטנות מאוד כדי לפצות על האינפלציה. לָקוּי. אם לקחתם, אתם יודעים, ארבע העלאות ריבית, זה לא יביא אתכם לשום מקום לריבית - שיעור שיפצה על האינפלציה. אבל זה הכרחי במובן מסוים לשמור על היתרה בסדר, כי אנחנו צריכים ריביות ריאלית נמוכות מאוד כדי להתמודד עם חוסר איזון החוב. וזו הדינמיקה. אז כשאתה מוציא את זה קדימה, לא הייתה לי אותה רמת הבנה אם לא הייתי רואה את המחזור הזה קורה שוב ושוב".

כיילב:

"בואו נגיע לשניים ושלוש: מעגל הסדר והאי-סדר הפנימי ומעגל הסדר והאי-סדר החיצוניים. הם דומים אבל שונים. אני מניח שלפי הפרעה פנימית, ואחרי שקראת את מה שכתבת, אנחנו מדברים עליו אי שוויון בהכנסה. אנחנו מדברים על קיטוב של החברה שבאמת נטוע בכסף".

קֶרֶן:

ימין. דרך ההיסטוריה, כששלושת הדברים האלה מתאחדים, זה שילוב רע כי יש בעיה כלכלית. ואז טבעו של מחזור הקפיטליזם הוא דרך נפלאה להרוויח כסף. ויחד עם זאת, זה יוצר פערי עושר. אז כחלק מהמחזור הזה, זה מרוויח כסף בצורה לא שוויונית וזה יוצר פערי הזדמנויות גם בגלל עשיר לאנשים יש יותר הזדמנות לתת לילדים שלהם חינוך טוב יותר ודברים אחרים, וזה יוצר טינה. אז זה נמצא מתחת לפני השטח. זו לא בעיה כשיש בום. אבל כשאתה מגיע למצב שיש תקופות קשות מבחינה כלכלית וכן הלאה, אז זה מתחיל לייצר קונפליקט מאותו סוג של קונפליקט שאנחנו רואים עכשיו".

"אפשר היה לראות, למשל, בשנות ה-1800, מ-1850 ל-1900, שהקפיטליזם שיחרר את הכישרונות לייצר את מהפכות תעשייתיות. ועם זה, יצירת פרודוקטיביות גדולה. אבל עם זה, זה גם יצר את מה שנקרא עידן המוזהב. ובארצות הברית קראנו לזה "העידן המוזהב", זה נקרא הבל אפוק באירופה - פערי העושר הגדולים והגדולים שהפכו די נוצצים. ואז זה הפך ל- ברון שודד עידן שבו בעלי ההון היו בזלזול. ואז היה לך את פאניקה של 1907. ואז אם אני לוקח מ-1910 עד 1945, כמעט כל העושר נהרס. והיה לך בעולם, באמת, קונפליקט גדול מאוד בין לקיחת העושר (כלומר, קוֹמוּנִיזם ופאשיזם), והיה לך קרב שסיים תקופה שבאמת כמעט חיסלה את כל העושר".

"בספר, אני מראה את זה. יש פרק על השקעות, והוא מראה שאם היית מתחיל בשנת 1900, איך התמונה הזו הייתה נראית. ולראות את הדברים האלה במחזוריות, אתה יודע, מבהיר את זה. הסימנים הקלאסיים לכך הם שמתפתח פופוליזם של שמאל ופופוליזם של ימין, ופופוליסט הוא אדם שהולך להילחם עבור הצד הזה. הם כבר לא אדם שהולך להתפשר. שיטת הדמוקרטיה מבוססת על התפשרות כדי למצוא משהו שמצליח לרוב האנשים. זוהי כעת סוג של סביבה מנצחת בכל מחיר".

"לדוגמה, בהחלט ייתכן שבבחירות 2024 אף אחד מהצדדים לא יסכים להפסיד אותו. כלומר, תחשוב על זה. אז, זו רמת קונפליקט כרגע ששני הצדדים מתמודדים איתה. ואז האמצע הולך לאיבוד כי המצב הוא 'אתה צריך לבחור צד'. ההיסטוריה הראתה לנו זאת במהפכה הצרפתית, המהפכה הרוסית, המהפכה הסינית, המהפכה הקובנית. אתה צריך לעלות על אחד מהצדדים האלה ולהילחם על הצד הזה. אתה לא יכול להיות באמצע וזה מעלה את הקונפליקט. זה אומר שזה איום. אז, אתה רואה בתקופת 1930 עד 45', דמוקרטיות בחרו להיות אוטוקרטיות כי הסכסוך הזה קיבל כל כך גרוע, אתה יודע, המנהיג, האוכלוסיות, הפרלמנט האמיתי אמרו שאנחנו צריכים יותר חזק בקרות. אז זה סוג המצב שההיסטוריה הראתה. ויש כאן עלילת נקודות, אתה יודע? 6 בינואר הוא רק נקודה. אז אתה יכול לצפות בדברים האלה ולראות את זה שוב ושוב, זה כמעט כמו לראות את הסרט קורה בפעם ה-20".

כיילב:

"ימין. אבל כמו שמרק טווין היה אומר, 'ההיסטוריה אולי לא חוזרת על עצמה, אבל היא כן מתחרזת'. בואו נדבר על הסדר והאי-סדר החיצוניים שאתם מדברים עליהם. איך זה משפיע על הדברים?"

קֶרֶן:

"תמיד דרך ההיסטוריה, עלייתה של המעצמה הגדולה לאתגר מעצמה גדולה קיימת ואת הכללים שלה. כשאנחנו אומרים סדר עולמי, זו הדרך שבה העולם פועל. כך, למשל, בשנת 1945, ארצות הברית הייתה המנצחת הגדולה במלחמה. זה היה מנצח כלכלי וגם מנצח צבאי כי צברנו 80% מהזהב בעולם. וזה היה, בזמנו, זהב היה הכסף של העולם. אז היו לנו 80% מהזהב בעולם, היה לנו צבא דומיננטי, והייתה לנו כלכלה דומיננטית, כמעט מחצית מכלכלת העולם. וזו הסיבה שהאו"ם נמצא בניו יורק והבנק העולמי ו-IMF נמצאים בוושינגטון הבירה. היה לנו סדר עולמי אמריקאי".

"ואז ההיסטוריה הראתה שככל שיש תחרות בכלכלה, שאחרים עולים וצוברים יותר עושר וכוח. וכתוצאה מכך, הם הופכים לסמכויות דומות. מדדתי כוחות בשמונה סוגים שונים של עצמות בספר, אז רק רציתי למדוד אותם. וכך יכולת לראות אותם משתנים באופן אובייקטיבי, ואפשר היה לראות כיצד כוחה של סין בכל סוגי הכוח שלה עולה באופן משמעותי ביחס לארצות הברית כדי להפוך אותה למעצמה דומה. ובגלל שאוכלוסיית סין היא יותר מפי ארבע מארצות הברית. אם זה יעלה הכנסה לנפש למחצית ארצות הברית, זה יהיה כפול מגודלו, ומבחינה כלכלית פי שניים מהגודל פירושו הכוח להיות בכל המובנים, מבחינה צבאית, מבחינה טכנולוגית, וכן הלאה".

"אז דרך ההיסטוריה, ישנם חמישה סוגים של סכסוכים בין מדינות, ואנחנו יכולים לקרוא להם סכסוכים, תחרויות או מלחמות. אבל יש מלחמת סחר, יש מלחמת טכנולוגיה, יש מלחמת השפעה גיאופוליטית, יש מלחמת הון, ויש מלחמה צבאית, או יכולה להיות מלחמה צבאית. וכך אנו רואים את כל אלה. אנחנו בהחלט נמצאים בארבעת סוגי המלחמות הראשונים. ואז יש סיכון למלחמה האחרת, שכן יש קרב. אז אתה רואה את זה חלקית שם ואתה רואה את סין בעלות ברית עם רוסיה במונחים של ברית. וזה גם היסטורי כי למדינות אחרות יש ברית נגד המעצמות הדומיננטיות זה נורמלי בהיסטוריה ואתה רואה את הדינמיקה הזו מתרחשת".

"זו עלילת הנקודות, אז כל מה שאמרתי מדויק וניתן למדידה. זה לא אומר שזה בהכרח מיועד, אבל אנחנו חייבים לראות את הקשר של סיבה-תוצאה ועלילת הנקודה כדי שנוכל לדבר על מה זה יכול להיות. זה מספר שלוש. מספר ארבע שאתה מתכוון אליו, כי לא ידעתי על מספר ארבע עד שלמדתי היסטוריה, אבל מספר ארבע הוא פעולות טבע בצורה של פעולות טבע גדולות מדי פעם, כגון מגיפות, בצורת, שיטפונות."

כיילב:

"כן, לשם בדיוק רציתי ללכת, כי היינו קורבנות, ללא ספק, של פעולות טבע בצורה של COVID-19, בצורה של מגיפה עולמית. אם כי אפשר לומר שבני אדם שנכנסו לטריטוריה של בעלי חיים אולי גרמו לזה לקרות. ואז שינויי האקלים, שהם גם, הרבה מהם, הם מעשה ידי אדם. אתה לא יכול להתווכח עם המדע כאן. אז בואו נדבר על מעשי הטבע ואיך הם משתלבים".

קֶרֶן:

"טוב, זה היה מעניין אותי כי לא ידעתי עליהם. לא ממש חשבתי עליהם. אבל מה שאתה רואה זה שבמהלך ההיסטוריה זה הרג יותר אנשים והפיל יותר חברות מאשר שלוש הראשונות. כשזה קורה במקביל לשלושת הראשונים, אתה יודע, זה הרבה דברים רעים שקורים ובעלי השפעות רעות. אז זה לא משהו שהצלחתי לראות בדפוסים. במילים אחרות, המבול של פעם ב-100 שנה, הוריקן של פעם ב-100 שנה. אבל למדתי עם מומחי אקלים ויש לזה סיכונים הולכים וגדלים".

"לדוגמה, עליית פני הים, בשילוב עם הסיכון להוריקן של אחת ל-100 שנה או משהו כזה, עשויה להיות סיכון משמעותי. אני לא חוזה את זה, אבל אני אומר שזה לא כאילו הם יורדים. הסיכונים לא יורדים. אני מצטער על כל הסיכונים האלה, ואני יודע שזה נשמע באמת נורא קודר מה שאני רואה. זה עתה למדתי בהיסטוריה שאני חייב להיות כמה שיותר אובייקטיבי, לא להיות צבוע בטוב או רע, והדברים האלה בהחלט מדאיגים.

"אבל הדבר החמישי הוא אופטימי. כלומר, הכוונה למספר חמש, ולאחר שהוכחה כחזקה יותר מארבע האחרות, היא היכולת של האדם להסתגל ולפתח טכנולוגיות וכן הלאה. אתה תראה בספר, ראית בספר, שיש לנו את כל התרשימים האלה שמראים כל אחד מהדברים שהזכרתי זה עתה. ואז יש תרשימים שאני מציג, שהם תוחלת חיים והכנסה לנפש. וכשאתה רואה את האחרים האלה בתרשים, יש אולי צלילות של חמש או 10 שנים, אבל כמעט כלום והם כמעט לא מופיעים בתרשימים ביחס לכוח השיפור. ויש לנו הרבה יכולת עם הטכנולוגיות, היכולת של האדם להתמודד עם בינה מלאכותית כדי להעלות את היכולות שלו לעשות דברים אחרים, ויש יכולת הסתגלות".

"אז אני חושב שכשאני מסתכל על כל אלה, אני חושב שאם אנחנו דואגים מספיק, אנחנו לא צריכים לדאוג. ואם אנחנו לא דואגים, אנחנו צריכים לדאוג. אם אנחנו דואגים מספיק מהקונפליקטים הפנימיים ומהקונפליקטים החיצוניים וכן הלאה, ואנחנו עובדים טוב ביחד, ה לאוכלוסיה יש יותר משאבים בסך הכל ממה שהיה לה אי פעם כדי להיות מסוגל ליצור מערך טוב יותר של נסיבות אם נתמודד איתם עד כדי כך טוב. וההיסטוריה לא הייתה מעודדת בהקשר הזה, אבל יש לה את היכולת הזו. כושר הסתגלות הוא כוח חזק מאוד. אז אפילו כמשקיע כמו, אני חושב, 'טוב, מה הם הנכסים שיהיו בטוחים?' אבל אני גם חושב, 'איך אני מוודא אני בחוד החנית של טכנולוגיות חדשות מסוג זה?' כי אני באמת מאמין שבטווח הארוך הוא הגדול ביותר כּוֹחַ."

כיילב:

"ובכן, אתה מתנצל קודם לכן על זה שנשמע קצת מפחיד, אבל אתה אופטימי בגלל שאתה משקיע, אתה ריאליסט גם בגלל שאתה משקיע. אז ה מאקרו הצפייה והכוחות שלך ושיעורי ההיסטוריה שלך כאן ששילבת וחיברת בספר הנהדר הזה, זה קצת מפחיד ואולי קצת משתק עבור משקיעים בודדים שרוצים להשקיע כסף כדי לבנות עוֹשֶׁר. וזו השיחה הזו שיש לך ולי כבר שנים, אז הם יכולים להרשות לעצמם את הזמן שלהם. אנחנו לא מדברים על הפרישה הנהדרת על החוף. זה כל העניין. יחד עם זאת, זה מה שאתה עושה. אתה משקיע. אתה משקיע במחזורים האלה כבר 60 שנה. איך היית משקיע עכשיו אם יש לך לפחות 10 שנים בשוק, נכון?"

קֶרֶן:

"היה לי מזל גדול שעברתי מחוסר כסף להרבה כסף בתקופה ההיא, בסדר הנכון. אז חוויתי את כולם, ואני זוכר שהדבר הראשון הוא שהתחלתי לספור כמה שבועות, חודשים ואחר כך שנים היו לי חיסכון כדי שאם שום דבר לא ייכנס אוכל לטפל במשפחה שלי ושאני אהיה טוב, אתה יודע, להבטיח את המקרה הגרוע ביותר תַרחִישׁ. אם אתה רוצה לדעת למה הצלחתי כל כך, בעיקר, זה לא בגלל מה שאני יודע כמו שזה בגלל שאני יודע לטפל במה שאני לא יודע ולוודא שאני דואג לתחתית ושאין שום תרחישים במקרה הגרוע הם."

"וגיליתי שהדרך הטובה ביותר לעשות את זה היא לבנות תיק כזה שאני בסדר ושהמשפחה שלי תהיה בסדר. ולקחתי את זה לא משנה מה המספר הזה, וחתכתי אותו בחצי בהנחה שאוכל להפסיד חצי מהאינפלציה או מהשוק. והתשובה שמצאתי, והכי חשוב, הייתה גיוון מצוין. אם אתה יכול ליצור פיזור מצוין של דברים מאוזנים בערך באותה מידה, אז אתה יכול באופן משמעותי, כלומר עד 80%, להפחית את הסיכון שלך מבלי להפחית את התשואה שלך. הכוח של להבין איך לעשות את זה, זו הסיבה שהמצאתי את תיק כל מזג האוויר הזה, שהוא בעצם טכניקה שהיא שוויון סיכון"זה נקרא כשזה אומץ על ידי אחרים, אבל כדי להיות מסוגל לאזן השקעות כך שזה יכול לקרות".

"ולכן הייתי אומר, מתוך ידיעה שמה שאתה לא יודע גדול ממה שאתה כן יודע והשווקים מוזילים דברים, שה נקודת המוצא צריכה להיות איזון סיכונים ושסוג הנכסים הגרוע ביותר, סוג הנכסים הפחות בטוח, הוא מזומן, במיוחד עַכשָׁיו. אז הישאר מחוץ למזומנים ועכשיו, עם תשואות ריאליות שליליות, הישאר מחוץ לאג"ח ממוזערות. תחשוב אולי אם אג"ח צמודות אינפלציה טובות יותר מאג"ח נומינליות. אבל בכל מקרה, יצירת תיק מגוון היטב: עכשיו התיק המגוון הזה לא אומר רק מחלקות נכסים. זה אומר מדינות, זה אומר מטבעות כדי להשיג איזון כזה, ואז אתה לוקח סטיות מזה על סמך ההימורים הטקטיים שלך ועושה את זה גם בצורה מאוד מגוונת. זה מה שעבד בשבילי, ואני רוצה להעביר הלאה".

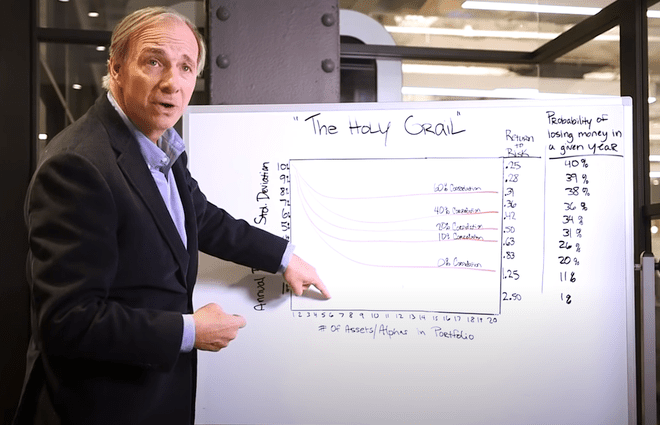

כיילב:

"ובכן, אנשים, אנחנו הולכים לקשר לתיאור של ריי של תיק כל מזג האוויר. יש לנו את זה ערוץ יוטיוב. יש לנו את זה Investopedia.com גַם. זה אחד הסרטונים הפופולריים ביותר שיש לנו כי לפני שנים, ריי היה טוב מספיק כדי לעצור ליד המשרד וללכת אותנו על הלוח. כל כך מרתק. וריי, אתה יודע, אתה משקיע את זה כבר די הרבה זמן. אני יודע שקנית את המניה הראשונה שלך כשהיית רק בן 12. אתה זוכר מה זה היה ומה הביא אותך לקנות את המניה הזו, והרווחת עליה כסף?"

קֶרֶן:

"כן, זה מצחיק. עבדתי בזמנו ועשיתי עבודות מוזרות כמו כיסוח דשא וכדומה, והייתי לוקח את הכסף הקטן שלי ומה קרה בזמנו, זה היה הזמן בשנות ה-60 שבו שוק המניות היה ממש חם, אז כולם דיברו על זה. ופתחתי חשבון תיווך והמניה הראשונה שקניתי הייתה המניה היחידה ששמעתי עליה שנמכרה בפחות מ-5 דולר למניה. וחשבתי שקריטריוני ההשקעה היחידים שלי הם שאני רוצה פחות מ-$5 דולר השנה. ובכן, זה אומר שאוכל לקנות עוד מניות. אז אם זה יעלה, הייתי מרוויח יותר כסף. זה היה ההשקעה המטומטמת שלי".

כיילב:

"לא היו לך מניות חלקיות באותו זמן."

קֶרֶן:

"ימין. ואז וכמובן, זה רעיון שגוי, אבל החברה היחידה ששמעתי עליה אי פעם הייתה מכירה של פחות מ-$5 למניה... North East Airlines היה שמה של החברה והיא עמדה לפשוט רגל. אבל חברה אחרת רכשה אותו וזה שילש את עצמו. וחשבתי, 'היי, זה קל. אני אוהב את זה.' ואז, כמובן, למדתי שהמשחק הזה הוא הכל מלבד קל. אבל זה היה הראשון שלי, וזה ריגש אותי. אהבתי את המשחק, אז זה היה כמו, בשבילי, לשחק משחק, משחק וידאו וכן הלאה, אבל עם כסף. ואם הרווחתי כסף, זה היה נהדר. אז התמכרתי".

כיילב:

"ימין? תראה איפה אתה עכשיו. זו התבררה כהחלטה די טובה. אני רוצה לשאול מי הייתה השפעת ההשקעה הגדולה ביותר שלך לאורך הקריירה שלך? מי זה האדם או האנשים שהרגע קיבלו אותך ברגע הנכון עם העצות הנכונות ופשוט פתחו את העולם עבורך בדרך זו?"

קֶרֶן:

"הייתי אומר פול וולקר במונחים של מאקרו כלכלה ומעבר לזה. צפיתי במאקרו-כלכלה, אתה יודע, מ-15 באוגוסט 1971, של הדולר הפחתת ערך. הנשיא ניקסון עולה לטלוויזיה. פול וולקר היה אז תת-שר האוצר, וארצות הברית לא מימשה את חובתה להפוך את המזומנים לזהב. ועבדתי על רצפת הבורסה, וזו הייתה חוויה לימודית גדולה. בגלל שהבורסה עלתה מאוד, חשבתי שהיא תרד הרבה. אבל פול וולקר... ודרך אגב, זו הייתה הפעם הראשונה שהבנתי שאני צריך ללמוד מה קרה בהיסטוריה. אותו דבר שקרה כשניקסון נכנס לטלוויזיה וניתק את הקשר עם זהב ואז הדפיס הרבה כסף היה בדיוק אותו דבר שב-5 במרץ 1933, רוזוולט עשה. וזה היה בעיקר הדבר שהייתי צריך כדי להבין מה קרה בהיסטוריה שלנו. אבל פול וולקר הוא אדם שהערצתי והפך לחבר טוב בזמן שעבר את זה. הייתי אומר שיש לו השפעה עליי".

כיילב:

"אחד מיו"ר הפד הגבוהים שלנו ואחד הקשים שלנו נאלץ להתמודד עם אינפלציה אמיתית. אנשים חושבים שיש לנו אינפלציה עכשיו. פול וולקר התמודד עם א דוב של בעיית אינפלציה עוד כשהיה כיסא הפד. ריי, אתה יודע, אנחנו אתר שנבנה על פי תנאי ההשקעה שלנו. כך נוצרנו. אני יודע שיש לך כל כך הרבה בספר שלך, אבל אני יודע שכנראה יש אחד שבאמת מדבר ללב שלך. מהו טווח ההשקעה האהוב עליך ולמה?"

כשמסתכלים מסביב לעולם, אינפלציה של 7% בארה"ב, למרות שהיא די גבוהה, היא כלום בהשוואה לוונצואלה, שבה האינפלציה היא מעל 100%. ארגנטינה במעל 51% וטורקיה ב-36%. שיעור האינפלציה הנמוך ביותר שם בחוץ, יפן, הוא 0.6%.

קֶרֶן:

"לְנַמֵר! זוהי דרך שבה אתה יכול להפחית באופן משמעותי את הסיכונים שלך מבלי להפחית את התשואות הצפויות שלך אם אתה יודע איך לעשות זאת. כי כל סיכון שווה סיכון לחורבן. עכשיו, רק כדי לתת לך רעיון, כמובן, נניח שיש לך מכשיר משומש היטב סטיית תקן כמדד לסיכון. זה לא המדד הטוב ביותר לסיכון, אבל אם יש לך סטיית תקן של 15% - לשוק המניות יש, אתה יודע, 18% סטיית תקן, משהו ככה זה משתנה - זה אומר שבאירוע של שתי סטיות תקן, שיהיו לך, תפסיד יותר מ-30-40% מהכסף שלך. עכשיו יש סכום שאתה לא יכול להפסיד, כמו בסביבות 30 או 40%, ולהתאושש בהצלחה. תחשוב על זה ככה. אם אתה מפסיד מחצית מהכסף שלך, צריך הפסד של 50%, צריך 100% תשואה כדי לפצות. אתה מפסיד יותר מזה, ואתה יודע, יותר ויותר אין לך את היכולת לפצות על זה. אז, אתה צריך להסתכל על הסיכון של חורבן. אז איך מפחיתים את הסיכון מבלי להפחית את התשואה? ואם אתה יודע איך לעשות את זה טוב, אז אתה יכול להשיג את זה".

כיילב:

"זה מונח יפה. אני אוהב את הדרך שבה אתה מסביר את זה ואתה צודק, ובזה עוסק תיק העבודות שלך בכל מזג אוויר. וזו בדיוק הדרך שבה בנית את הקריירה שלך. ריי דליו, יו"ר Bridgewater Associates, מנהל ההשקעות הראשי, גם מחברו של ספר חדש נהדר, העקרונות להתמודדות עם סדר עולמי משתנה. אתה מחנך, אתה נותן. קֶרֶן. אנחנו כל כך שמחים לקבל אותך באקספרס. תודה שבילית איתנו ועל היותך חבר כל כך טוב לאינסטופדיה".

קֶרֶן:

"תודה. אתה גם חבר טוב בשבילי, ואני כל כך מעריך את זה, ואני כל כך מעריץ את מה שאתה עושה בחינוך כל כך הרבה אנשים. זה פשוט כל כך חשוב. תודה."

תקופת השבוע: ממוצעים משוקלל סיכון

זה טרמינולוגיה. הגיע הזמן שנתחכם עם טווח ההשקעה שאנחנו צריכים לדעת השבוע. הקדנציה של השבוע מגיעה אלינו מכריסטינה בניו יורק. מה קורה, שכנה? כריסטינה מציעה סיכון-ממוצע משוקלל ואנחנו אוהבים את המונח הזה. אבל קודם כל עלינו להבין מה נכסים במשקל סיכון הם.

נכסים משוקלל סיכון, לפי Investopedia, משמשים לקביעת כמות ההון המינימלית שחייבים להחזיק בנקים ומוסדות פיננסיים אחרים על מנת להפחית את הסיכון של פְּשִׁיטַת רֶגֶל. דרישת ההון מבוססת על הערכת סיכונים לכל סוג של נכס בנקאי. לדוגמה, הלוואה המובטחת במכתב אשראי נחשבת למסוכנת יותר ולכן דורשת הון רב יותר מאשר הלוואת משכנתא המובטחת בבטחונות. באזל III הוא מערכת התקנות הבנקאית קובעת את ההנחיות לגבי נכסים משוקלל סיכון שהבנקים צריכים להחזיק. ובארה"ב יש לנו את חוק דוד-פרנק, שגם מפרט כמה הון צריכים בנקים בארה"ב.

אז איך מחשבים סיכון ממוצע? אמנם אנו עושים זאת על ידי הכפלת סכום החשיפה במשקל הסיכון הרלוונטי לסוג ההלוואה או הנכס, בנק חוזר על חישוב זה עבור כל ההלוואות והנכסים שלו ולאחר מכן מחבר אותם יחד כדי לחשב את סך משוקלל הסיכון נכסים. ובכן, על פי מבחני הקיצון האחרונים על בנקים בארה"ב שערך הפדרל ריזרב ביוני, הממוצעים משוקלל הסיכון של הבנקים במצב די טוב. יש להם מספיק נכסים כדי לגבות את החשיפה שלהם. אבל ישנה פעולת תופים גוברת בתוך הפד ובסביבת הבנקאות העולמית עבור מבחני לחץ מבוססי אקלים יותר. כמה חשיפה יש לבנקים העולמיים לאסונות אקלים? זה הולך להיות מוקד חדש ואינטנסיבי של בנקים מרכזיים ברחבי העולם. ואם אתה רוצה ללמוד עוד על זה, האזינו לפרק אחד של הפודקאסט 'משקיע ירוק' המופעל על ידי Investopedia, בכל מקום בו תדליק את הפוד שלך. אנחנו נכנסים לנושא הזה הרבה. הצעה טובה, כריסטינה.