הגדרת משכנתא בריבית קבועה

מהי משכנתא בריבית קבועה?

המונח "שיעור קבוע משכנתא"מתייחס להלוואה לבית שיש לה תוקן ריבית לכל תקופת ההלוואה. המשמעות היא שהמשכנתא נושאת ריבית קבועה מההתחלה ועד הסוף. משכנתאות בריבית קבועה הן מוצרים פופולריים לצרכנים שרוצים לדעת כמה הם ישלמו מדי חודש.

תיקי המפתח

- משכנתא בריבית קבועה היא הלוואת דירה עם ריבית קבועה לכל תקופת ההלוואה.

- לאחר הנעילה, הריבית אינה משתנה בהתאם לתנאי השוק.

- לווים המעוניינים בחיזוי ואלו הנוטים להחזיק ברכוש לטווח ארוך נוטים להעדיף משכנתאות בריבית קבועה.

- רוב המשכנתאות בריבית קבועה הן הלוואות מופחתות.

- בניגוד למשכנתאות בריבית קבועה, קיימות משכנתאות בריבית מתכווננת, שהריביות שלהן משתנות במהלך ההלוואה.

כיצד עובדת משכנתא בריבית קבועה

קיימים מספר סוגים של מוצרי משכנתא בשוק, אך הם מתחלקים לשתי קטגוריות בסיסיות: מִשְׁתַנֶה הלוואות והלוואות בריבית קבועה. בהלוואות בריבית משתנה, הריבית נקבעת מעל אמת מידה מסוימת ואז משתנה-משתנה בתקופות מסוימות.

משכנתאות בריבית קבועה, לעומת זאת, נושאות את אותה הריבית לכל אורך ההלוואה. בניגוד למשכנתאות בריבית משתנה ומתכווננת, משכנתאות בריבית קבועה אינן משתנות עם

שׁוּק. אז הריבית במשכנתא בריבית קבועה נשארת זהה ללא קשר לאן הריבית עולה-יורדת או יורדת.משכנתאות בריבית מתכווננת (ARM) הם סוג של הכלאה בין הלוואות קבועות ומשתנות. ריבית ראשונית נקבעת לתקופה מסוימת - בדרך כלל מספר שנים. לאחר מכן, הריבית מתאפסת מעת לעת, במרווחים שנתיים או אפילו חודשיים.

רוב המשכנים שרוכשים בית לטווח הארוך בסופו של דבר ננעלים גובה הריבית עם משכנתא קבועה. הם מעדיפים את מוצרי המשכנתא האלה מכיוון שהם צפויים יותר. בקיצור, הלווים יודעים כמה הם צפויים לשלם כל חודש, כך שאין הפתעות.

תנאי משכנתא בריבית קבועה

תקופת המשכנתא היא בעצם תוחלת החיים של ההלוואה - כלומר, כמה זמן צריך לשלם עליה.

בארה"ב התנאים יכולים לנוע בין 10 ל -30 שנים למשכנתאות בריבית קבועה: 10, 15, 20 ו -30 שנים הן התוספות הרגילות. מכל אופציות המונח, 30 שנה הן הפופולריות ביותר, ואחריהן 15 שנים.

המשכנתא ל -30 שנה בריבית קבועה היא המוצר המועדף על כמעט 90% מבעלי הבית כיום.

כיצד לחשב עלויות ריבית למשכנתא קבועה

הסכום בפועל של הלווים בריבית משלמים באמצעות משכנתאות בריבית קבועה משתנה בהתאם למשך ההלוואה מופחת (כלומר, לכמה זמן נפרסים התשלומים). אמנם הריבית על המשכנתא וסכומי התשלומים החודשיים עצמם אינם משתנים, אך אופן יישום הכסף שלך משתנה. המשכנים משלמים יותר עבור ריבית בשלבים הראשונים של ההחזר; בהמשך, התשלומים שלהם נכנסים יותר להלוואה קֶרֶן.

לכן, תקופת המשכנתא נכנסת לפעולה בעת חישוב עלויות המשכנתא. כלל האצבע הבסיסי: ככל שהטווח ארוך יותר כך תשלם יותר ריבית. מישהו עם תקופת 15 שנים, למשל, ישלם פחות בריבית ממי שיש לו משכנתא בריבית קבועה ל -30 שנה.

צמצום המספרים יכול להיות קצת מסובך: כדי לקבוע בדיוק מה עולה משכנתא בריבית קבועה מסוימת-או להשוות בין שתי משכנתאות שונות-פשוט יותר להשתמש ב מחשבון משכנתא. אתה מחבר כמה פרטים - בדרך כלל, מחיר דירה, מקדמה, תנאי הלוואה וריבית - לחץ על הכפתור וקבל את התשלומים החודשיים שלך. כמה מחשבונים יפרקו את אלה ויראו מה הולך לריבית, מה לקרן ואפילו (אם אתה מייעד זאת) ארנונה; הם יראו לך גם לוח הפחתות כולל, הממחיש כיצד סכומים אלה משתנים לאורך זמן.

למתמטי נפש

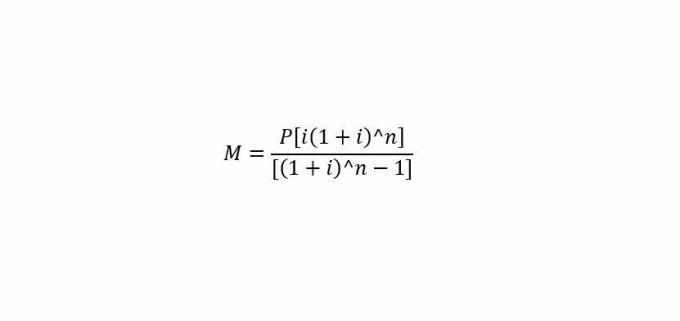

אם אתה מעוניין במספרים, יש נוסחה סטנדרטית לחישוב התשלום המשכנתא החודשי שלך ביד.

איפה:

M= תשלום חודשי.

פ= סכום ההלוואה העיקרית (הסכום שאתה לווה)

אני= ריבית חודשית.

נ= מספר החודשים הנדרשים לפירעון ההלוואה.

לכן, כדי לפתור את תשלום המשכנתא החודשי ("M"), אתה מחבר את הקרן ("P"), את הריבית החודשית ("i") ואת מספר החודשים ("n").

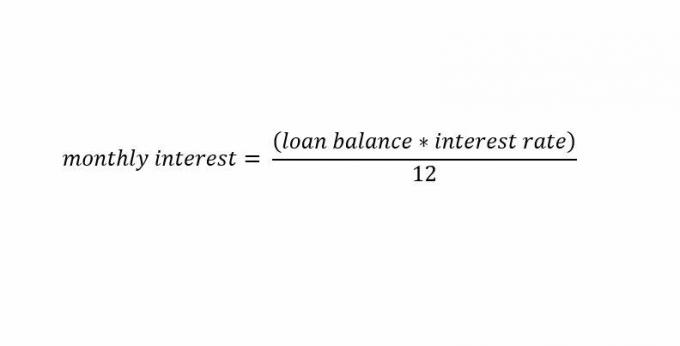

אם אתה רוצה לחשב את ריבית המשכנתא לבד, הנה נוסחה מהירה לכך:

שיקולים מיוחדים

רוב ההלוואות המופחתות מגיעות עם ריבית קבועה, אם כי ישנם מקרים שבהם הלוואות ללא הפחתה יש גם תעריפים קבועים.

הלוואות מופחתות

משכנתא מופחתת בריבית קבועה הלוואות הם בין סוגי המשכנתאות הנפוצים ביותר שמציעים המלווים. להלוואות אלו יש ריביות קבועות לאורך כל חיי ההלוואה ותשלומי יציבות. הלוואת הפחתת משכנתא בריבית קבועה דורשת בסיס לוח הפחתות שייווצר על ידי המלווה.

אתה יכול בקלות לחשב לוח הפחתות עם ריבית בריבית קבועה בעת הנפקת הלוואה. הסיבה לכך היא שהריבית במשכנתא בריבית קבועה לא משתנה עבור כל תשלום תשלומים. זה מאפשר למלווה ליצור לוח תשלומים עם קבוע תשלומים לאורך כל חיי ההלוואה.

עם הבשלת ההלוואה, לוח ההפחתות מחייב את הלווה לשלם יותר קרן ופחות ריבית בכל תשלום. זה שונה ממשכנתא בריבית משתנה שבה הלווה צריך להתמודד עם סכומי תשלום הלוואה משתנים שמשתנים עם תנועות ריבית.

הלוואות ללא הפחתה

ניתן להנפיק משכנתאות בריבית קבועה גם כהלוואות ללא הפחתה. בדרך כלל מכונים אלה תשלום בלון אוֹ הלוואות לריבית בלבד. למלווים יש גמישות מסוימת כיצד הם יכולים לבנות הלוואות חלופיות אלה בריבית קבועה.

מבנה נפוץ להלוואות לתשלום בלונים הוא לגבות מלווים ריבית דחוי שנתית. זה מחייב חישוב ריבית מדי שנה על בסיס הריבית השנתית של הלווה. לאחר מכן, הריבית נדחית ומתווספת לתשלום בלון בסכום חד פעמי בסוף ההלוואה.

בהלוואה בריבית קבועה בלבד, הלווים משלמים רק ריבית בתשלומים מתוכננים. הלוואות אלה בדרך כלל גובות ריבית חודשית על בסיס ריבית קבועה. הלווים מבצעים תשלום חודשי של ריבית ללא תשלום קרן עד לתאריך מוגדר.

משכנתאות בריבית קבועה לעומת משכנתאות בריבית מתכווננת

משכנתאות בריבית מתכווננת (ARM), שיש להן את שניהם רכיבים בשיעור קבוע ומשתנה, בדרך כלל גם מונפקות כהלוואה מופחתת עם תשלומים קבועים לאורך כל תקופת ההלוואה. הם דורשים ריבית קבועה בשנים הראשונות של ההלוואה ואחריה ריבית בריבית משתנה לאחר מכן.

לוחות הזמנים של הפחתות יכולים להיות מעט יותר מורכבים עם הלוואות אלה מאחר ותעריפי חלק מההלוואה משתנים. לפיכך, המשקיעים יכולים לצפות שיהיו להם סכומי תשלום משתנים ולא תשלומים עקביים כמו הלוואה בריבית קבועה.

משכנתאות בריבית מתכווננות בדרך כלל מועדפות על ידי אנשים שלא אכפת להם מאי-צפוי לעלות ולרדת ריביות. לווים שיודעים שיעשו זאת למחזר או שלא יחזיקו בנכס במשך תקופה ארוכה גם נוטים להעדיף ARM. לווים אלו בדרך כלל מהמרים על ירידות ריבית בעתיד. אם הריבית אכן יורדת, הריבית של הלווה יורדת עם הזמן.

יתרונות וחסרונות של משכנתא בריבית קבועה

יש משתנים סיכונים מעורב הן ללווים והן למלווים בהלוואות משכנתא בריבית קבועה. סיכונים אלה מתרכזים בדרך כלל סביב סביבת הריבית. כאשר הריבית תעלה, למשכנתא בריבית קבועה יהיה סיכון נמוך יותר ללווה וסיכון גבוה יותר למלווה.

הלווים בדרך כלל מבקשים לנעול ריביות נמוכות יותר כדי לחסוך כסף לאורך זמן. כאשר התעריפים עולים, הלווה שומר על תשלום נמוך יותר בהשוואה לתנאי השוק הנוכחיים. בנק המלווה, לעומת זאת, לא מרוויח כמה שיותר מהריביות הגבוהות הרווחות; לעיל רווחים מהנפקת משכנתאות בריבית קבועה שעלולות להרוויח ריבית גבוהה יותר לאורך זמן בתרחיש בריבית משתנה.

בשוק עם ירידת ריבית, ההיפך הוא הנכון. הלווים משלמים יותר על המשכנתא שלהם ממה שקובעים תנאי השוק הנוכחיים. המלווים מרוויחים על משכנתאות בריבית קבועה ממה שהיו עושים אם היו מנפיקים משכנתאות בריבית קבועה בסביבה הנוכחית.

כמובן, הלווים יכולים למחזר את המשכנתא בריבית הקבועה בשיעורים הרווחים אם הם נמוכים יותר, אך עליהם לשלם עמלות משמעותיות לשם כך.