רכישת בית מעוקל: כיצד לעשות זאת וסיכונים

לפני ה משבר משכנתאות 2007-2009, קניית בית מעוקל הייתה הצעה קשה. ציידי מציאות נדל"ן נאלצו לעקוב אחר מכירות פומביות שנערכו בבתי המשפט או לנפות מספר רב של תיקים משפטיים. הגל של עיקולים שהובא על ידי התמוטטות תת -פריים לא רק הגדיל את מספר הנכסים הזמינים; זה גם הקל על מציאתם ורכישתם. למעשה, כיום התהליך לעתים קרובות דומה לחיפוש אחר כל סוג אחר של בית. בתים מעוקלים זמינים כמעט בכל שוק הנדל"ן ברחבי הארץ, ומספקים הזדמנויות לבעלי בתים ומשקיעים כאחד.

תיקי המפתח

- מעולם לא היה קל יותר למצוא בית מעוקל למכירה. אתרים מקוונים רבים מתמחים בהם.

- ישנם מספר סוגים של עיקול, כולל עיקול מוקדם, מכירה קצרה, מכירת שריף ובעלות נדל"ן.

- היתרון הגדול ברכישת בית מעוקל הוא המחיר הנמוך.

- החסרונות כוללים את המצב הרע האפשרי של הבית, אורך תהליך הרכישה ותחרות מצד כפכפים מקצועיים.

- קיימות מספר אפשרויות מימון בחסות הממשלה לבתים מעוקלים.

1:33

לחץ על הפעל כדי ללמוד כיצד לרכוש בית מעוקל

כיצד למצוא בתים מעוקלים

אפשר למצוא נכסים מעוקלים ב שירות רישומים מרובים (MLS) כתבי עת ואתרים, באמצעות חיפוש נדל"ן מקוון, משרדי בנק ואתרים ועיתונים מקומיים. בשירותי רישום מקומי מרובים, לא ניתן להדגיש את מצב העיקול של הנכסים כשלעצמם; ניתן לציין את העובדה רק בתיאור הנכס.

מסלול ישיר יותר הוא באמצעות אתרי האינטרנט הרבים המתמחים כיום בבתים ונכסים בעיקול, כגון HomePath.com של פאני מיי. חלק מהמוסדות הפיננסיים, כגון בנק אוף אמריקה, מציעים גם דפים המיועדים לסייע לך בחיפוש אחר בית מעוקל.

המלווים מוכרים יותר ויותר את נכסיהם שנתפסו באמצעות סוכני נדל"ן, לכן אל תהססו לבקש מתווך או סוכן נדל"ן להזדמנויות. כמה מקצועות הנדל"ן אפילו מתמחים בנכסי עיקול.

שלבים שונים של עיקול

איתור בית מעוקל תלוי היכן הוא נמצא בדיוק בתהליך העיקול. הנכסים עדיין יכולים להיות בבעלות בעל הבית המקורי (בשלבים מוקדמים יותר, כמו עיקול מראש ו מכירה קצרה נכסים), או על ידי גורם כגון בנק או ממשלה (באחרונים).

להלן חמישה סוגים של עיקול וגישות לקנייה.

1. עיקולים מראש

נכס נמצא ב עיקול מראש לאחר שהלווה המשכנתא הודיע ללווים כי הם ברירת מחדל אך לפני שהנכס מוצע למכירה במכירה פומבית. אם בעל בית יכול למכור את הנכס במהלך תקופה זו, ייתכן שיוכלו להימנע מהליך עיקול ממשי ומהשפעתו השלילית על היסטוריית האשראי והסיכויים העתידיים שלו.

עיקולים מוקדמים מפורטים בדרך כלל בבנייני בית המשפט במחוז ובעיר. בנוסף, משאבים מקוונים רבים, כולל Foreclosure.com, מפרטים נכסים הנמצאים בשלב טרם העיקול.

2. מכירות קצרות

מכירות קצרות מתרחשות כאשר המלווה מוכן לקבל פחות עבור הנכס ממה שחייבים למשכנתא. הלווים לא בהכרח צריכים להיות ברירת מחדל של תשלומי המשכנתא כדי שהמלווה יסכים למכירה קצרה. עם זאת, הם בדרך כלל צריכים להוכיח סוג כלשהו של מצוקה כלכלית, כגון אובדן עבודה, שעלול לגרום לברירת מחדל.

לעתים קרובות המגורים המדוברים הם מתחת למים, כלומר היא שווה פחות מיתרת המשכנתא החודשית. על מנת להיות זכאי למכירה בחסר, על המלווה להסכים "למכור את הנכס בשורט" על ידי קבלת פחות ממה שחייבים, ועל הבית להיות רשום למכירה. נכסים אלה מפורסמים בדרך כלל כמכירות קצרות "בהמתנה לאישור הבנק".

רכישת נכס למכירה קצרה הינה ברוב המקרים זהה לרכישה מסורתית, אך השפה בחוזים תהיה שונה, תוך ציון שהתנאים כפופים לאישור המלווה. לבנק עשוי להימשך מספר חודשים להיענות להצעת מכירה קצרה, כך שהתהליך עשוי להימשך זמן רב בהרבה מרכישה מסורתית. אתרי נדל"ן רבים, כולל חברות בודדות או שירותי רישום, מציעים אפשרות לחפש לפי מצב מכירה קצרה.

3. מכירות פומביות של מכירות השריף

א מכירת שריף מכירה פומבית מתרחשת לאחר שהמלווה הודיע ללווה על ברירת מחדל ואיפשר לתקופת חסד ללווה להתעדכן בתשלומי המשכנתא. מכירה פומבית מיועדת למלווה לקבל פירעון מהיר על ההלוואה המוגדרת כברירת מחדל.

מכירות פומביות אלה מתרחשות לעתים קרובות במדרגות בית המשפט בעיר, המנוהלות על ידי רשויות אכיפת החוק המקומיות. הנכס במכירה פומבית למציעים הגבוהים ביותר במקום, תאריך ושעה שהוכרזו בפומבי. הודעות אלה ניתן למצוא בעיתונים המקומיים ובמקומות רבים ברשת על ידי חיפוש אחר "מכירות פומביות של מכירות שריף".

4. נכסים בבעלות בנק

נכסים שאינם נמכרים במכירה פומבית חוזרים לבנק; כלומר, הם הופכים בבעלות נדל"ן (REO) נכסים. הם מנוהלים לעתים קרובות על ידי מחלקת ה- REO של המוסד. למקורות מקוונים כגון RealtyTrac יש רישומים נרחבים של נכסים בבעלות בנקים שאפשר לחפש לפי עיר, מדינה או מיקוד.

5. נכסים בבעלות ממשלתית

חלק מהבתים נרכשים עם הלוואות המובטחות על ידי הממשלה הפדרלית מינהל הדיור הפדרלי (FHA) או ה המחלקה לענייני ותיקים (VA). כאשר נכסים אלה נכנסים לעיקול, הם מוחזקים על ידי הממשלה ונמכר על ידי מתווכים העובדים בסוכנות הפדרלית ההיא.

יש ליצור קשר עם מתווך רשום ממשלתי לרכישת נכס בבעלות ממשלתית. קונים יכולים לחקור אפשרויות באתר עבור משרד השיכון והפיתוח העירוני האמריקאי (HUD).

מדוע בתים מעוקלים זולים יותר

נקודת המכירה הגדולה ביותר של בתים מעוקלים היא כמובן המחיר המוזל שלהם-לעתים קרובות נמוך משמעותית מנכסים דומים אחרים באותו אזור (המכונה "דומים, "או" comps ", בדיבור ברוקרים). רוב העיקולים נמכרים בהנחה ניכרת למטה שווי שוק, כשהכמות המדויקת משתנה מאזור לאזור. קונים עשויים גם לנצל חיסכון נוסף בהטבות כגון הפחתת מקדמות, ריבית נמוכה יותר או ביטול דמי הערכה ועלויות סגירה מסוימות.

מה הופך נכסים אלה לעסקה כזו? אם המגורים נמצאים בשלב עיקול או מכירה קצרה, בעליו נמצאים במגבלה כלכלית-והזמן אינו לצידם. הם צריכים לפרוק את הנכס ולקבל מה שהם יכולים בזמן שהם יכולים, לפני שהם מאבדים את החזקה עליו. בקיצור, המוכרים האלה לא מנהלים משא ומתן מעמדת כוח, ולמרות שזה אולי נראה אכזרי לנצל את חוסר המזל של אחרים, הקונים יכולים להרוויח.

קונים יכולים להרוויח אפילו יותר אם הנכס אכן נתפס. משרד השריף לא מעוניין להיתלות בבית, והבנקים לא רוצים להיות בעסקי המשכיר. מוסדות פיננסיים בדרך כלל רוצים להיפטר מנכסים מעוקלים מייד (במחיר סביר, של כמובן - הם צריכים להשיב למשקיעים ולמבקרים שהם עשו כל ניסיון להחזיר כמה שיותר מסכום ההלוואה המקורי ככל האפשר). שוב, קונים יכולים לנצל את המצב הזה.

לבסוף, בתים מעוקלים נמכרים בדרך כלל "כפי שהם" - אם יש נזק, תיקונים של הבעלים אינם חלק של המשוואה-וכפי שאוהבי חנויות רכבים משומשים וינטאג 'יודעים, "כפי שהוא" מתורגם ל הנחה. כמובן, "כפי שהוא" יכול להיות חרב פיפיות, כפי שנדון להלן.

סיכונים בקניית בתים מעוקלים

המחיר מתחת לשוק הוא היתרון הגדול ברכישת בית מעוקל. על כל פנים, נכסים אלה נושאים גם את חלקם במלכודות.

בעיות רכוש

למרות שהיא נושאת הנחה מפצה, המצב כפי שהוא יכול להיות די עגום. אם הבתים עדיין מאוכלסים על ידי הבעלים, הוא עשוי להיות מתוחזק בצורה גרועה - אם האנשים לא יכולים לעשות את זה תשלומי משכנתא, יתכן שהם מפגרים בתשלום גם על אחזקה שוטפת, שלא לדבר על עיקריות תיקונים. בנוסף, כמה אנשים שעומדים בפניהם או נאלצים לעיקול הם מרירים, והם מוציאים את תסכוליהם על ביתם לפני שהבנק ישיב. לרוב הדבר כרוך בהסרת מכשירים ואביזרים ולעיתים אף בכוונת ונדליזם.

עלויות נסתרות

לצד עבודות תיקון ושיפוץ בלתי צפויות, עבריינות כגון מסים אחוריים ו שעבודים- אשר נכסי מכירות פומביות נצמדו אליהם לעתים קרובות, בין אם על ידי מס הכנסה (IRS) או על ידי נושים ממדינה או בנושים אחרים - יכולים להוסיף עלויות נוספות לבית רצוי אחרת. לא משנה מה חייב, תחילה יש לשלם ולשלם את הממשלה לפני שתהליך הרכישה יכול להתקדם. זה חל בעיקר על נכסים שנמכרו במכירה פומבית; בנק תמיד ישלם כל שעבוד המצורף לנכס לפני שימכור אותו לגורם אחר.

תהליך איטי

הסיבוכים הקודמים משמעים לעתים קרובות הרבה ניירת. בדרך כלל, עיקולים יכללו מספר מסמכים נוספים אותם יש להשלים כדי להתכונן לקראת סְגִירָה, שזה לא תמיד כל כך בזמן. אם מדובר במצב מכירה קצרה, על המלווה של הבעלים לאשר את העסקה, וזה יכול לקחת זמן, כפי שצוין קודם לכן. נזק חמור שנמצא בבית עלול לגרום לבית נמוך יותר הערכה, מה שעשוי להשפיע על יכולתו של הקונה להבטיח הלוואה. חלק מהמלווים לא ילוו מתחת לסכום מסוים של דולר, מכיוון שפוטנציאל הרווח בהלוואה פחותה אינו שווה את הסיכון.

למרות שהייתם חושבים שבנק ישתוקק לפרוק מגורים שהוחזרו, זמני התגובה בין הבנק לגורמים מעורבים אחרים יכולים להיות גם איטיים עם נכסי REO. משך הזמן שלוקח לתגובה על הצעת המחיר שלך יכול להשתנות מאוד; אם הבנק המחזיק בנכס שלך עמוס עיקולים, ייקח הרבה זמן לעבד את בקשתך.

ידוע שלבנקים עם צפיפות משמעותית לוקח עד 90 יום להיענות להצעה. אם אתה מתכנן לממן את הרכישה, יהיה לך חכם להקדיש את הזמן להשגה אישור מראש למשכנתא.

תַחֲרוּת

כמו בכל שוק, בכל פעם שיש סיכוי לרכוש משהו בהנחה מהשיעור, הביקוש יגדל. כך גדל העניין והתחרות - לא רק מצד דיירים פוטנציאליים אלא ממשקיעים ובית מקצועי כפכפים- הם בלתי נמנעים כאשר מתמודדים עם נכסים מעוקלים כדאיים.

לעתים קרובות ניתן לתמחר בית מעוקל נמוך יותר באופן אטרקטיבי מאשר בתים אחרים בסביבה. כאשר השמועה מתפרסמת, הצעות רבות יכולות להיכנס במהירות, וכן מלחמת הצעות מתפתח. אז מה שהיה פעם מציאה יכול להפוך במהירות לנכס יקר.

קונים פוטנציאליים של בתים מעוקלים עשויים להיות חכמים להגיש הצעות למספר נכסים בבת אחת מכיוון שקונים מתחרים יכולים להבטיח נכס עם הצעה גבוהה יותר או הצעה במזומן. עם זאת, אל תתייאש אם מישהו אחר ינצח את ההצעה שלך עבור נכס מסוים; במקום זאת, בדוק מדי פעם מחדש אם הוא מופיע שוב במלאי הבנק. עסקאות עיקול נוטות ליפול לעתים קרובות למדי.

רכישת בית מעוקל

אם אתה קונה מבנק, תצטרך לחדד את כישורי המיקוח שלך ולהתחיל את התהליך עם הצעה נמוכה בנכס שאתה רוצה. בנקים שצברו מלאי גדול של נכסים מעוקלים יהיו נוטים יותר לנהל משא ומתן על המחיר. ככל שהבנק החזיק בנכס זמן רב יותר, כך גדלים הסיכויים שהוא ישקול ברצינות הצעות נמוכות. אתה כנראה צריך להציע את ההצעה הראשונית שלך במחיר הנמצא לפחות 20% מתחת לשוק הנוכחי מחיר - אולי אפילו יותר אם הנכס שאתה מציע עליו ממוקם באזור עם שכיחות גבוהה של עיקולים.

אם אתה יכול לשלם על הנכס וכל השיפוצים הדרושים במזומן, אתה במצב מעורר קנאה. זו הסיבה שחלק מהרוכשים מחליטים לחבור למשקיעים חיצוניים שיכולים לעזור להם בחזית ולחלוק את כל הרווחים כאשר הבית ימשיך שוב לגוש המכירה. למעשה, עסקאות במזומן מייצגות חלק ניכר ממכירות REO.

אפשרויות מימון לבתים מעוקלים

אתה יכול להשתמש במשכנתא לרכישת נכס REO, אם כי המלווים הפרטיים נוטים להתקמצן בנוגע למימון עסקאות עיקול. עם זאת, קיימות מספר אפשרויות מימון בחסות הממשלה למי שמתאים: הלוואות 203 (k) ממינהל הדיור הפדרלי (FHA), התוכנית HomePath ReadyBuyer של פאני מיי ותוכנית HomeSteps באמצעות פרדי מק.

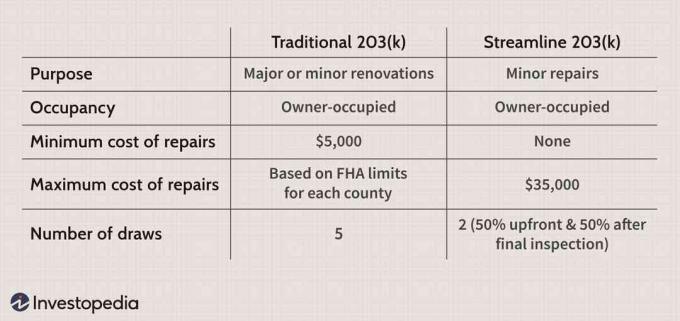

הלוואות 203 (k)

ה- FHA עיצבה את 203 (k) הלוואות שלה כדי לסייע בהרפת חששות הבנקים שאחרת היו נרתעים מרכישות REO בסיכון גבוה. על ידי חיוב הלווים א ביטוח משכנתא פרמיה, ה- FHA מסוגל להבטיח הלוואות הניתנות על ידי מלווים פרטיים המשתתפים בתוכנית.

עבור לווים, אחד היתרונות הגדולים הוא היכולת לממן את רכישת הבית, בתוספת כל התיקונים הנדרשים, במשכנתא אחת. הגרסה הבסיסית יותר, הלוואה יעילה של 203 (k), מיועדת לתיקונים מוגבלים שאינם דורשים תוכניות הנדסיות או אדריכליות. אנשים יכולים ללוות עד 35,000 $ מעל מחיר המכירה של הבית כדי לכסות תרופות בסיסיות, כגון מכשירים חדשים, ציפוי וחלונות.

עם תיקונים נרחבים יותר - כגון בניית תוספת או טיפול בנזקים מבניים - הלוואה 203 (k) מסורתית היא בדרך כלל האפשרות הטובה ביותר. שלא כמו הגרסה היעילה, בעלי בתים חייבים להוציא לפחות 5,000 דולר; הסכום המקסימלי מבוסס על גבולות FHA לכל מחוז. בנוסף, עליך לשלם עבור יועץ עצמאי שיבדוק את הנכס ויוודא שהעבודה עומדת בהנחיות התוכנית.

חסרון נוסף להלוואות אלה הוא המחיר. מלבד תשלום ביטוח משכנתא, הלווים בדרך כלל משלמים ריביות שגבוהות ברבע אחוזים מאלה הלוואות רגילות. ייתכן שהם גם יצטרכו לפלג מעל אחד או שניים נקודות- עמלות מקדימות השוות לכל אחת 1% מסכום הקרן.

קונה HomePath מוכן

תוכנית HomePath ReadyBuyer המוצעת על ידי איגוד המשכנתאות הפדרלי הלאומי (FNMA)-או פאני מיי, כפי שהיא ידועה בחיבה-מיועדת לקונים בפעם הראשונה. לאחר שסיימו קורס חינוך לרכישת דירה חובה, שניתן לקחת אותו באינטרנט, המשתתפים יכולים לקבל עד 3% סיוע בעלות סגירה לרכישת נכס מעוקל שבבעלות פאני מיי.

מפעל זה בחסות הממשלה מציע גם הפסקות אחרות; רוכשי דירות עשויים להזדקק להשקעה של 500 דולר בלבד כסף רציני, למשל, ו ביטוח משכנתא פרטית עשוי להתבטל לאחר שההון העצמי שלך בבית מגיע ל -20%.

צעדים ביתיים

פרדי מק מספק נזילות לשוק המשכנתאות על ידי רכישת הלוואות מבנקים, איגום אותן ומכירתן למשקיעים כ ניירות ערך. עם HomeSteps, הארגון - באמצעות שותפיו הפרטיים להלוואות - מציע מימון מיוחד למי שרוצה לרכוש רק את הנכסים המעוקלים שבבעלותו. HomeSteps זמין כרגע רק במדינות הבאות:

- אלבמה

- פלורידה

- ג'ורג'יה

- אילינוי

- קנטקי

- צפון קרוליינה

- דרום קרוליינה

- טנסי

- טקסס

- וירג'יניה

אם במקרה אתה גר באחת המדינות הללו, ל- HomeSteps יש יתרונות משמעותיים. הראשי ביניהם הוא שאתה לא צריך לרכוש ביטוח משכנתא, שמייחד אותו מ -203 (k) הלוואות. זה לבדו יכול לחסוך לקונים מאות אם לא אלפי דולרים במהלך המשכנתא. יתר על כן, משכנתא של HomeSteps אינה דורשת הערכה בשווי מקור, שיכולה להוות מכשול מרכזי עבור אלה המחפשים הלוואה קונבנציונלית. קונים יכולים למצוא רשימה של נכסים חד משפחתיים, דירות ורב-משפחות באתר HomeSteps.

בשורה התחתונה

על פני השטח, בתים מעוקלים יכולים להיראות מושכים מאוד. עם זאת, העלויות יכולות להיות בלתי צפויות ביותר, ונזק בסיסי עלול לגרום לנכס להיות בלתי רצוי. תהליך הרכישה הוא לעיתים קרובות איטי, מה שעשוי לעורר מחשבה שנייה במוחם של חלקם, בעוד שביקוש רב לפתיחת נכסים מעוקלים עשוי להרחיק רוכשים מלאי תקווה אחרים.

עם כל זה נאמר, בתים מעוקלים יכולים בסופו של דבר להיות עסקאות מדהימות. לקונים יש הזדמנות ייחודית לשלם מתחת לשווי השוק עבור בתים שלא יהיו זמינים להם בנסיבות רגילות. אם יש חסכון בצד הרכישה, זה משפר את הסבירות שהקונה יבין הוֹקָרָה מהנכס שלהם, כמו גם רווחי השקעה אם הם ימכרו בעתיד. אם נעשה באחריות, רכישת בית מעוקל יכולה לאפשר לקונה להפיק מספר עצום של יתרונות לשנים רבות.