Výbery z Roth IRA: Prečítajte si to najskôr

Zdá sa, že malá obeta v krátkodobom horizonte často vedie k plodnejšiemu výsledku na ceste. The Roth IRA je dokonalým príkladom.

Na rozdiel od peňazí uložených prostredníctvom staršieho bratranca, tradičného IRA, prostriedky, ktoré vložíte na účty Roth, podliehajú dani z príjmu. Pokiaľ však spĺňate požiadavky, môžete peniaze vyberať úplne bez dane, akonáhle budete mať 59 ½ alebo viac-a to všetko bez starostí požadované minimálne distribúcie (RMD).

Je to skvelé riešenie pre investorov, ktorí hľadajú diverzifikáciu daní alebo mladších investorov, ktorí očakávajú, že budú vo vyššej kategórii neskôr v živote. Teraz platíte nízku daň, aby ste v budúcnosti nemuseli platiť strmšiu hraničnú sadzbu.

Pochopenie pravidiel je však absolútne nevyhnutné. Vyberte si peniaze z účtu Roth príliš skoro a hrozí vám daň z príjmu a 10% pokuta za všetky vybrané zárobky.

Kľúčové informácie

- Roth IRA akumulujú doláre po zdanení a pestujú dôchodky, ktoré sú oslobodené od dane.

- Predčasný výber finančných prostriedkov z Rothu môže mať za následok 10% pokutu, ale iba vtedy, ak sú tieto výbery zo zisku a nie z vložených peňazí.

- Roth IRA musí byť tiež vo vlastníctve najmenej päť celých rokov, kým bude možné vykonať akékoľvek výbery bez pokuty, bez ohľadu na vek.

Vyhýbanie sa daniam a pokutám

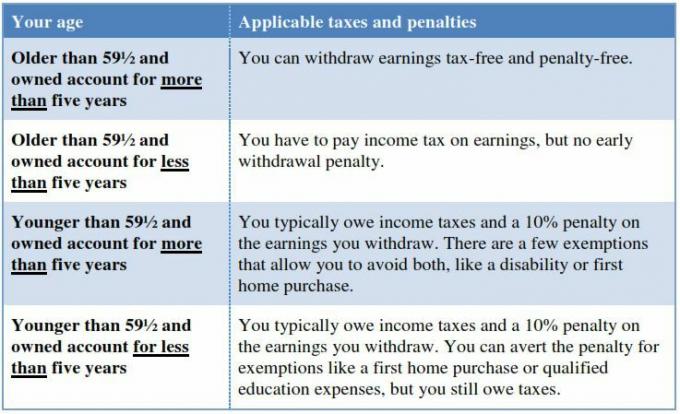

Schopnosť využívať výbery úplne bez dane sa spravidla zakladá na dvoch požiadavkách: musíte mať 59½ alebo viac rokov a účet musíte vlastniť najmenej päť rokov.

Internal Revenue Service (IRS) načrtáva konkrétne požiadavky za odber kvalifikovaných distribúcií od spoločnosti Roth IRA. Ak dosiahnete požadovaný vek, ale budete držiteľom IRA menej ako päť rokov, stále sa vyhnete sankcii vo výške 10%, ale zo všetkých zárobkov budete musieť zaplatiť daň z príjmu vytiahnuté z vášho účtu (už ste zaplatili daň z príjmu z peňazí, ktoré ste pôvodne vložili do Rothu, takže výber sumy príspevku je vždy oslobodené od dane).

Povedzme, že ste si otvorili účet Roth vo veku 58 rokov s príspevkom 5 000 dolárov a počas dvojročného obdobia ste zarobili 1 000 dolárov. Ak sa vo veku 60 rokov rozhodnete vybrať všetky tieto peniaze, môžete tak urobiť bez sankcií. Pretože ste však IRA vlastnili iba dva roky, stále vám hrozí daň z príjmu zo zisku 1 000 dolárov. Aby bol váš výnos maximálny, je preto vhodné počkať, kým nesplníte vekové aj vlastnícke podmienky.

Čo sa stane, keď máte menej ako 59 rokov?

Skutočne sa dostanete do problémov, keď vytiahnete peniaze zo svojho účtu pred dosiahnutím veku 59½. Zrazu ste na háku pre obe dane z príjmu a pokuta - teda pokiaľ nespĺňate podmienky pre výnimku.

Tí mladší ako 59½, ktorí vlastnia IRA menej ako päť rokov, môžu vyberať zárobky bez pokuty, ale nie bez dane z príjmu, ak patria do jednej z nasledujúcich kategórií:

- Stanete sa trvalo zdravotne postihnutými alebo zosnulými (pričom vaši príjemcovia vyberú peniaze, ak ste zomreli).

- Peniaze použijete na nákup prvého domu (maximálne však na 10 000 dolárov na celý život).

- Prostriedky použijete na úhradu nákladov na kvalifikované vzdelávanie.

- Vyberiete si výber na zaplatenie neuhradených liečebných nákladov, ktoré presahujú 7,5% vášho upraveného hrubého príjmu.

- Zdedíte finančné prostriedky po zosnulom vlastníkovi IRA.

- Peniaze použijete na zaplatenie poplatku IRS za kvalifikovaný plán.

- Peniaze je možné klasifikovať ako kvalifikovanú rezervnú distribúciu.

- Dostávate výhody ako súčasť anuity a distribúciu rozdeľujete v podstate rovnakými pravidelnými platbami.

V zásade rovnaké pravidelné platby (SEPP) sú pevné sumy výberu, ktoré urobíte počas svojej očakávanej životnosti (áno, IRS má formulár, ktorý vám presne ukáže, ako dlho to je). Ako asi tušíte, vyžaduje si to trochu matematiky.

Ak ešte nemáte 59½ rokov, ale máte Roth IRA najmenej päť rokov, môžete mať možnosť vybrať si zárobky bez dane a sankcií. Zoznam výnimiek je však kratší. Kvalifikujete sa, ak:

- Stanete sa trvalo invalidným.

- Peniaze použijete na nákup prvého domu (maximálne však na 10 000 dolárov na celý život).

- Peniaze pôjdu po vašej smrti príjemcovi alebo pozostalosti.

Postava 1.Predčasné vytiahnutie peňazí z vášho účtu Roth IRA môže vyvolať dane z príjmu a/alebo 10% pokutu.

Ako vypočítať zárobok

Ak robíte nekvalifikované výbery, vyvoláva to samozrejme dôležitú otázku. Koľko peňazí, ktoré vytiahnete, sa považuje za „príspevok“ (ktorý je vždy možné oslobodiť od dane) a koľko je „zárobok“?

Našťastie je odpoveď pomerne jednoznačná. IRS má systém objednávania výberov takto:

- Pravidelné príspevky

- Zdaniteľné sumy prepočtu z tradičnej IRA (príspevky, za ktoré majiteľ účtu počas prevodu platil dane z príjmu)

- Nezdaniteľné sumy prepočtu (pri poskytnutí počiatočného príspevku IRA nebol povolený žiadny odpočet dane)

- Zárobok

Akékoľvek finančné prostriedky od Konverzia IRA vyjdite na princípe prvý v poradí, prvý von. To znamená, že najskôr sa vyberú príspevky, ktoré vyberiete.

Povedzme, že majiteľom účtu je 30-ročný, ktorý pred štyrmi rokmi otvoril Roth IRA s príspevkom 25 000 dolárov. Pred dvoma rokmi prerobila 5 000 dolárov z tradičnej IRA, ktorú mala, na Roth (v tomto procese platí daň z príjmu). Na účte má tiež investičné zisky vo výške 15 000 dolárov.

Teraz chce vybrať 40 000 dolárov na kúpu svojho prvého domu. Systém objednávania IRS určuje, ktorú z týchto kategórií klepne ako prvú. To znamená, že jej výber zahŕňa celý jej príspevok vo výške 25 000 dolárov, ako aj jej prevrátenie 5 000 dolárov v nasledujúcom roku. Pamätajte si, že z týchto príspevkov už zaplatila daň z príjmu, takže to nemusí robiť znova.

Aby dosiahla 40 000 dolárov, musí tiež vytiahnuť zárobok 10 000 dolárov. Pretože to spadá do celoživotného limitu výnimky na nákup prvého domova, vyhne sa penále z tejto sumy-nie však daniam. Zostávajúcich 5 000 dolárov na jej účte je klasifikovaných ako zárobky.

Spodný riadok

Keď sú peniaze málo, môže byť lákavé pozrieť sa na svoj účet Roth IRA ako na rýchlu opravu. Predtým sa však uistite, že poznáte pravidlá. Predčasné vytiahnutie peňazí môže niekedy viesť k zdaneniu príjmu z vašich zárobkov - nehovoriac o 10% pokute. To znamená, že neuvážené stiahnutie môže znamenať premrhanie obrovských výhod, ktoré Roth ponúka.