Kaj pričakovati na trgih februarja

The januarski učinek je v celoti veljal prvi mesec leta 2019. Po grozljivem decembru so se delnice v prvih nekaj tednih januarja okrepile, ko so se pojavili znaki napredka v trgovinski vojni med ZDA in Kitajsko, Reserve je pri obrestnih merah sprejela bolj golobji ton, sezona zaslužkov pa je pokazala, da imajo nekatera podjetja in sektorji bolj pozitivne obete kot pričakovano.

Bil je mesec za spomin:

- Indeks S&P 500, ki se je povečal za 7,8%, je dosegel najboljšo januarsko uspešnost od leta 1987 in največji mesečni dobiček od oktobra 2015.

- DJIA se je januarja povečala za 7,17 %, kar je največja enomesečna rast po letu 2015 in največja januarska rast v 30 letih.

- Cene surove nafte so imele najboljši mesec doslej, saj so po treh zaporednih mesecih izgub narasle za več kot 19 %. Zmanjšanje proizvodnje in kaos v Venezueli so imeli veliko opraviti s to predstavo.

- ZDA so januarja dodale 304.000 delovnih mest, kar je kljub zaprtju preseglo pričakovanja.

Medtem ko so se delnice okrepile, zlasti za ameriška podjetja in indekse, tveganja še vedno ostajajo in mnoga od njih bodo postala bolj očitna februarja. To so najbolj opazna tveganja in dogodki, ki prihajajo ta mesec, na katere bi se morali vlagatelji zavedati na obzorju. Narisali bomo makro sliko za prihajajoči mesec in naša ekipa strokovnjakov bo pretehtala svoja posebna področja, ki se osredotočajo na naložbe in trgovanje.

Makro slika

Svetovno gospodarstvo se upočasnjuje. To ni skrivnost. Kitajska, ki je bila v zadnjem desetletju na hitri rasti, zdaj pričakuje, da bo njeno gospodarstvo letos raslo v razponu od 6 do 6,5 %. Čeprav je to še vedno izjemno visoka stopnja rasti, je počasnejša, kot se je prej pričakovalo od drugega največjega gospodarstva na svetu. Videli smo, kako je ta upočasnitev prizadela podjetja, kot je Apple (AAPL), Caterpillar (MAČKA) in Nvidia (NVDA).

V ZDA naj bi bila rast okoli 2,5-odstotna po podatkih Federal Reserve. To je manj od 3,5-odstotne rasti, dosežene leta 2018, vendar še vedno raste. Začasna delna zaustavitev vlade je imela minimalen vpliv na rast, a če kongres in predsednik Trump ne dosežeta dogovora o ob nadaljevanju sklepa o financiranju vlade 15. februarja ali pred njim, bo morda neizogibna nova zaustavitev, kar bo vplivalo na gospodarsko rast. Zanimivo je, da se je ameriški delniški trg okrepil skozi tritedensko zaprtje, vendar je bilo to pripisano znakom napredka pri trgovinskih pogajanjih s Kitajsko.

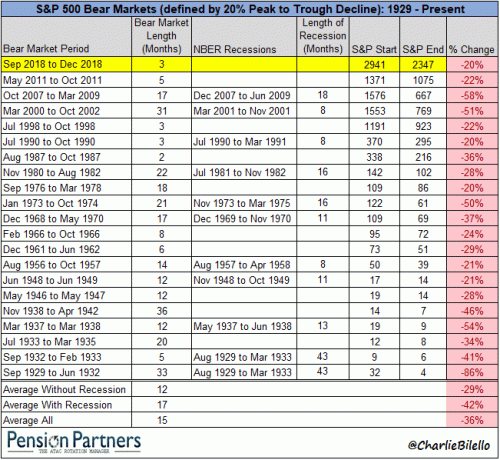

Pozneje v letu 2019 in v letu 2020 se je začelo vse pogosteje zagovarjati bližajočo se recesijo. Čeprav je recesije težko napovedati, smo v ključnih gospodarskih kazalcih opazili znake, ki so običajno pred recesijo. Namreč, inverzija krivulje donosa, potopitev v vodilni ekonomski kazalniki ki vključujejo začetke stanovanj, zaposlovanje in druge meritve ter nestanovitnost borze. Recesije ne povzročajo vedno medvedjih trgov in obratno, vendar sta, kot je pokazala zgodovina, pogosto povezana. Ta grafikon iz Pokojninski partnerji povzema.

Fed spremeni stališče

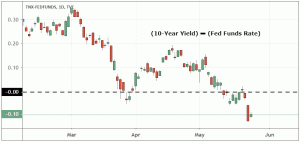

Zvezna centralna banka je prešla iz jastrebovega stališča z načrtovanimi dvigi obrestnih mer do leta 2019 na 'počakaj in boš videl', od zadnjega srečanja FOMC jan. 30. Medtem ko so bile naraščajoče obrestne mere eden od krivcev, na katere so mnogi opozorili za popravek trga lansko jesen, to morda ne bo ovira za delnice v kratkem. Fed je kot razloge navedel upočasnitev svetovnega gospodarstva in nestanovitnost na finančnih trgih in predsednik Powell je nakazal, da bo to denarno politiko obdržal v svojem tobolu, dokler ne je potrebno. Fed se lahko tudi odloči za znižanje obrestnih mer v letu 2019, če se razmere poslabšajo, kar bi bila še ena ugodnost za delnice. Ohranjanje obrestne mere za posojila čez noč v območju od 2,25 % do 2,50 %, kjer je danes, pomaga pri stroških izposojanja, spodbuja posojila, znižuje obrestne mere za potrošnike za hipoteke, avtomobilska posojila in kreditne kartice ter oslabi dolar, kar je ključnega pomena za proizvajalce in izvozniki.

Evropa – res brexit

Evropa je zapletena. Največje posamezno vprašanje, s katerim se soočata celina in EU, je Brexit. Ker se 29. marec hitro bliža rok za uradno izstop Združenega kraljestva iz EU, premierka Theresa May, vodilna zagovornica brexita, visi na svojem položaju. Preživela je več glasovanj o nezaupnici v britanskem parlamentu, prebege iz kabineta, zapletene zahteve EU in Severne Irske ter javno nesoglasje. Opozicijska stranka v parlamentu je skušala preložiti datum izstopa 29. marec, vendar mu ni uspelo, tako da je to še vedno dan za kroženje na koledarju.

Rast v EU se je upočasnila z 2,6 % januarja 2018 na 1,6 % januarja.

Jan. 31. Italija je uradno padla v recesijo, obtožena z visoko brezposelnostjo in visokimi dolgovi. Italija je četrto največje gospodarstvo v Evropski uniji, vendar se sooča z dolgom v višini 2,6 bilijona dolarjev. Francija in Grčija se soočata tudi s počasno rastjo in političnimi nemiri – zlasti v Franciji.

Trgovinska vojna

ZDA in Kitajska sta sredi nekakšne mirovne pogodbe, medtem ko obe gospodarski silnici poskušata preprečiti popolno trgovinsko vojno. Države so naložile na stotine milijard dolarjev glob za uvoženo blago druga od druge, kar je kaznoval proizvajalce in kmete v obeh državah, pa tudi tiste, ki kupujejo in prodajajo od vsakega od njih njim. Od soje do jekla, obstajajo na tisoče izdelkov vpliva zvišanje tarif, stroški pa se prenašajo naravnost na potrošnika.

Po mnenju našega strokovnjaka za naložbe bodite pozorni na indeks China Manufacturing Purchasing Managers, John Jagerson. Tukaj je njegov pogled na to, kaj gledati:

"... Januarski proizvodni podatki so bili manj slabo kot je bilo pričakovano, vendar še vedno na območju krčenja. Da bi se izognili še enemu gospodarskemu debaklu, kakršen je trg doživel leta 2015, je treba kitajske gospodarske podatke izboljšati. Kot lahko vidite v naslednjem grafikonu, je indeks Manufacturing Purchasing Managers (PMI) za Kitajsko že nekaj mesecev v upadanju. Odčitki PMI pod 50 kažejo na krčenje. Zaradi praznikov so naslednji podatki o industrijski proizvodnji nenačrtovani, PMI pa ne bo več do konca februarja. Znaki okrevanja ali šibkosti kitajske trgovinske bilance, industrijske proizvodnje ali vrednosti PMI bodo a ključnega pomena za razumevanje možnosti ponovitve leta 2015, zato morajo vlagatelji ostati pozorni na nepričakovana novice. "

Nič presenetljivega glede zaslužka podjetij

Smo približno na polovici sezone zaslužkov podjetij in rezultati so pričakovani. Vedeli smo, da bodo šibkejši glede na to, da je veter davčnih olajšav iz leta 2017 zbledel, da se svetovno gospodarstvo upočasnjuje in da je negotovost v zvezi s trgovinsko vojno razširjena. Od jan. 30, je v zadnjem četrtletju 2018 poročalo o 49,7 % tržne kapitalizacije S&P 500. Zaslužek presega pričakovanja za 2,3 %, pri čemer je 65 % podjetij preseglo svoje končne ocene. Po podatkih Credit Suisse je to v primerjavi s 4,9 % in 70 % v zadnjih treh letih. Slišali bomo rezultate zaslužka Amazon.com, General Motors, Goodyear Tires in YUM Brands, če naštejemo le nekaj podjetij, ki naj bi poročala naslednji teden. Čeprav so njihovi rezultati iz prejšnjega četrtletja pomembni, nas najbolj zanimajo njihovi obeti za leto 2019. Ali so previdni glede na politično in gospodarsko negotovost ali so samozavestni glede na zadnje stališče Fed in dobre znake iz trgovinskih pogovorov?

Zaloge v februarju

Zgodovina ni bila tako prijazna do drugega meseca v letu, ki je tudi najkrajši. Za to ni nobene rime ali razloga, vendar je bil februar v zadnjih 50 letih za ameriške delnice običajno pavšalni mesec. Le junij in september sta bila zgodovinsko slabša, poroča LPL Financial.

Ryan Detrick, višji tržni strateg za LPL, pravi takole:

"Radi pravimo, da je bilo lahkih 10 % narejenih iz najnižjih vrednosti, naslednjih 10 % pa bo veliko težjih... Stvari, kot so politika Fed, negotovost na Kitajskem in splošna zaskrbljenost glede globalne rasti, bodo igrale vlogo pri tem, kam bodo od tu naprej šli delniški trgi.

V Investopediji radi pogledamo tudi tehnične kazalnike za delnice. Na srečo imamo James Chen, CMT, v naši ekipi.

Tukaj je njegov pogled na to, kaj je treba gledati za S&P 500 v februarju:

Hiter pogled na zgornji dnevni grafikon S&P 500 (SPX) pripoveduje celotno zgodbo o močnem decembrskem padcu in enako močnem januarskem odskoku. Ko gledamo proti februarju, je ta odboj pravkar dosegel in se približal razmeroma močni točki upora okoli območja 2.710-2.715, ki je točno okoli 100-dnevnega drsečega povprečja in ključne 61,8-odstotne Fibonaccijeve ravni (merjeno od najvišje vrednosti septembra do najnižjega konca decembra).

Ali bo februarski trg imel dovolj moči, da bi prebil odpor in dodatno podaljšal odboj? Močni dobički podjetij in vse bolj golobja in prilagodljiva centralna banka Federal Reserve so bili glavna gonilna sila januarskega trga. Oba sta močna temeljna gonilnika, vendar je močan tudi navzgor tehnični odpor. Februarja bo tržni premik, ki ga je treba spremljati, ali lahko S&P 500 premaga ta odpor in potencialno pripravi temelje za trajno gibanje nazaj navzgor za nadaljevanje dolgoročnega bikovega trenda. Ali pa bi bil veliko manj privlačen scenarij februarski zaostanek na ali skoraj odpor proti ozemlju medvedjega trga.

Za ta mesec smo veliko zapakirali v ta načrt, vendar je cilj, da vam ponudimo celovit pogled na zapleten svet vlaganja.

Upamo, da bo pomagalo.