อัตราส่วนหนี้สินต่อทุน (D/E) ความหมาย & สูตร

อัตราส่วนหนี้สินต่อทุน (D/E) คืออะไร?

อัตราส่วนหนี้สินต่อทุน (D/E) ใช้ในการประเมิน เลเวอเรจทางการเงินของบริษัท และคำนวณโดยการหารหนี้สินรวมของบริษัทด้วย ผู้ถือหุ้น.

อัตราส่วน D/E เป็นตัวชี้วัดที่สำคัญที่ใช้ในการเงินขององค์กร เป็นการวัดระดับที่บริษัทจัดหาเงินทุนในการดำเนินงานโดยใช้หนี้เทียบกับกองทุนที่บริษัทเป็นเจ้าของทั้งหมด โดยเฉพาะอย่างยิ่ง สะท้อนให้เห็นถึงความสามารถของส่วนของผู้ถือหุ้นในการครอบคลุมหนี้คงค้างทั้งหมดในกรณีที่ธุรกิจตกต่ำ อัตราส่วนหนี้สินต่อทุนเป็นประเภทเฉพาะของ อัตราทดเกียร์.

ประเด็นที่สำคัญ

- อัตราส่วนหนี้สินต่อทุน (D/E) เปรียบเทียบหนี้สินรวมของบริษัทกับส่วนของผู้ถือหุ้น และสามารถใช้เพื่อประเมินว่าบริษัทใช้เลเวอเรจมากน้อยเพียงใด

- อัตราส่วนเลเวอเรจที่สูงขึ้นมีแนวโน้มที่จะบ่งชี้ถึงบริษัทหรือหุ้นที่มีความเสี่ยงสูงต่อผู้ถือหุ้น

- อย่างไรก็ตาม อัตราส่วน D/E นั้นเปรียบเทียบได้ยากในกลุ่มอุตสาหกรรมต่างๆ ซึ่งจำนวนหนี้ที่เหมาะสมจะแตกต่างกันไป

- นักลงทุนมักจะปรับเปลี่ยนอัตราส่วน D/E เพื่อเน้นที่หนี้ระยะยาวเท่านั้นเนื่องจากความเสี่ยงที่เกี่ยวข้องกับหนี้สินระยะยาวนั้นแตกต่างจากหนี้ระยะสั้นและเจ้าหนี้

1:28

อัตราส่วนหนี้สินต่อทุน

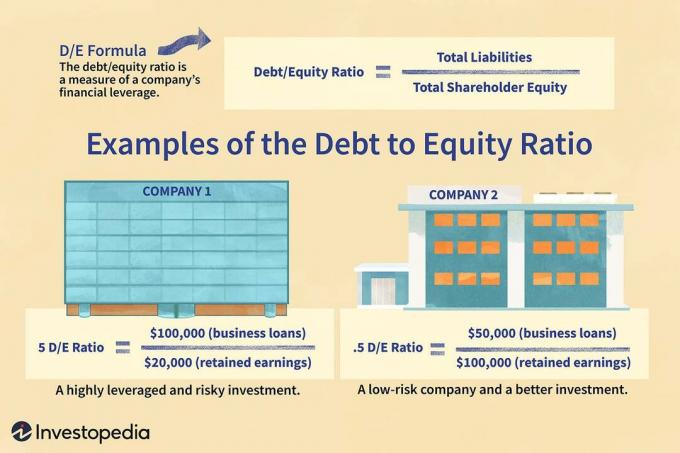

สูตรอัตราส่วนหนี้สินต่อทุน (D/E) และการคำนวณ

หนี้/ทุน=ส่วนของผู้ถือหุ้นทั้งหมดหนี้สินรวม

ข้อมูลที่จำเป็นสำหรับอัตราส่วน D/E อยู่ในบริษัท งบดุล. งบดุลกำหนดให้ส่วนของผู้ถือหุ้นทั้งหมดเท่ากับสินทรัพย์ลบด้วยหนี้สิน ซึ่งเป็นสมการงบดุลที่จัดเรียงใหม่:

ทรัพย์สิน=หนี้สิน+ผู้ถือหุ้น

หมวดหมู่งบดุลเหล่านี้อาจมีบัญชีส่วนบุคคลที่ปกติไม่ถือว่าเป็น "หนี้" หรือ "ทุน" ในความหมายดั้งเดิมของเงินกู้หรือมูลค่าตามบัญชีของสินทรัพย์ เพราะอัตราส่วนสามารถบิดเบือนได้โดย กำไรสะสม/ขาดทุน สินทรัพย์ไม่มีตัวตน และ แผนบำเหน็จบำนาญ การปรับเปลี่ยน จำเป็นต้องมีการวิจัยเพิ่มเติมเพื่อทำความเข้าใจการยกระดับที่แท้จริงของบริษัท

เนื่องจากความคลุมเครือของบางบัญชีในประเภทงบดุลหลัก นักวิเคราะห์และ นักลงทุนมักจะปรับเปลี่ยนอัตราส่วน D/E ให้มีประโยชน์และเปรียบเทียบได้ง่ายขึ้น หุ้น การวิเคราะห์อัตราส่วน D/E สามารถปรับปรุงได้โดยการรวมระยะสั้น อัตราส่วนเลเวอเรจประสิทธิภาพการทำกำไร และความคาดหวังในการเติบโต

วิธีคำนวณอัตราส่วน D/E ใน Excel

เจ้าของธุรกิจใช้ซอฟต์แวร์ที่หลากหลายเพื่อติดตามอัตราส่วน D/E และตัวชี้วัดทางการเงินอื่นๆ Microsoft Excel มีเทมเพลตงบดุลที่คำนวณอัตราส่วนทางการเงินโดยอัตโนมัติ เช่น อัตราส่วน D/E และ อัตราส่วนหนี้สิน. อย่างไรก็ตาม แม้แต่นักเทรดมือสมัครเล่นอาจต้องการคำนวณอัตราส่วน D/E ของบริษัทเมื่อประเมินโอกาสในการลงทุน และสามารถคำนวณได้โดยไม่ต้องใช้เทมเพลต

อัตราส่วนหนี้สินต่อทุน (D/E) บอกอะไรคุณได้บ้าง?

เนื่องจากอัตราส่วน D/E วัดหนี้ของบริษัทที่สัมพันธ์กับมูลค่าของสินทรัพย์สุทธิ ส่วนใหญ่มักใช้เพื่อวัดขอบเขตที่บริษัทดำเนินการ หนี้ เพื่อเป็นการใช้ประโยชน์จาก ทรัพย์สิน. อัตราส่วน D/E ที่สูงมักเกี่ยวข้องกับความเสี่ยงสูง หมายความว่าบริษัทมีความก้าวร้าวในการจัดหาเงินทุนเพื่อการเติบโตด้วยหนี้สิน

หากมีการใช้หนี้จำนวนมากในการเติบโต บริษัทก็สามารถสร้างรายได้ได้มากขึ้น รายได้ กว่าที่มันจะมีโดยไม่มีสิ่งนั้น การเงิน. หากเลเวอเรจเพิ่มรายได้มากกว่าต้นทุน (ดอกเบี้ย) ของหนี้ ผู้ถือหุ้นควรคาดหวังว่าจะได้รับผลประโยชน์ อย่างไรก็ตาม หากค่าใช้จ่ายในการจัดหาเงินกู้มากกว่ารายได้ที่เพิ่มขึ้น มูลค่าหุ้นอาจลดลง ต้นทุนของหนี้อาจแตกต่างกันไปตามสภาวะตลาด ดังนั้นการกู้ยืมที่ไม่ได้ผลกำไรอาจไม่ปรากฏให้เห็นในตอนแรก

การเปลี่ยนแปลงใน หนี้สินระยะยาว และสินทรัพย์มีแนวโน้มที่จะมีผลกระทบมากที่สุดต่ออัตราส่วน D/E เนื่องจากมีแนวโน้มว่าจะเป็นบัญชีที่ใหญ่กว่าเมื่อเทียบกับ หนี้ระยะสั้น และทรัพย์สินระยะสั้น หากนักลงทุนต้องการประเมินเลเวอเรจระยะสั้นของบริษัทและความสามารถในการปฏิบัติตามภาระหนี้ที่ต้องชำระภายในหนึ่งปีหรือน้อยกว่า พวกเขาสามารถใช้อัตราส่วนอื่นได้

ตัวอย่างเช่น นักลงทุนที่ต้องการเปรียบเทียบสภาพคล่องระยะสั้นของบริษัทหรือความสามารถในการละลายจะใช้ อัตราส่วนเงินสด:

อัตราส่วนเงินสด=หนี้สินระยะสั้น เงินสด+หลักทรัพย์ในความต้องการของตลาด

หรือ อัตราส่วนปัจจุบัน:

อัตราส่วนปัจจุบัน=หนี้สินระยะสั้น สินทรัพย์ระยะสั้น

แทนที่จะใช้การวัดเลเวอเรจระยะยาว เช่น อัตราส่วน D/E

การปรับเปลี่ยนอัตราส่วนหนี้สินต่อทุน (D/E)

ส่วนของผู้ถือหุ้นในงบดุลเท่ากับมูลค่ารวมของสินทรัพย์ลบด้วยหนี้สิน แต่นั่นไม่เหมือนกับสินทรัพย์ลบหนี้ที่เกี่ยวข้องกับสินทรัพย์เหล่านั้น แนวทางทั่วไปในการแก้ไขปัญหานี้คือการปรับเปลี่ยนอัตราส่วน D/E ให้เป็นอัตราส่วน D/E ระยะยาว วิธีการเช่นนี้ช่วยให้นักวิเคราะห์ให้ความสำคัญกับความเสี่ยงที่สำคัญ

หนี้ระยะสั้นยังเป็นส่วนหนึ่งของภาพรวม การงัด ของบริษัท แต่เนื่องจากหนี้สินเหล่านี้จะได้รับชำระภายในหนึ่งปีหรือน้อยกว่านั้น จึงไม่มีความเสี่ยง ตัวอย่างเช่น ลองนึกภาพบริษัทที่มีเจ้าหนี้ระยะสั้น 1 ล้านดอลลาร์ (ค่าจ้าง บัญชีที่สามารถจ่ายได้และธนบัตร เป็นต้น) และหนี้ระยะยาว 500,000 ดอลลาร์ เทียบกับบริษัทที่มีเจ้าหนี้ระยะสั้น 500,000 ดอลลาร์ และหนี้ระยะยาว 1 ล้านดอลลาร์ หากทั้งสองบริษัทมีส่วนของผู้ถือหุ้น 1.5 ล้านดอลลาร์ ทั้งสองบริษัทจะมีอัตราส่วน D/E ที่ 1.00 ภายนอก ความเสี่ยงจากเลเวอเรจเหมือนกัน แต่ในความเป็นจริง บริษัทที่สองมีความเสี่ยงมากกว่า

ตามกฎแล้ว หนี้ระยะสั้นมีแนวโน้มที่จะถูกกว่าหนี้ระยะยาว และมีความอ่อนไหวน้อยกว่าต่อการเปลี่ยนแปลง อัตราดอกเบี้ย, หมายถึง ดอกเบี้ยจ่ายของบริษัทที่สองและ ต้นทุนทุน จะสูงกว่า หากอัตราดอกเบี้ยลดลง หนี้ระยะยาวจะต้องได้รับการรีไฟแนนซ์ ซึ่งจะเพิ่มต้นทุนได้อีก อัตราดอกเบี้ยที่สูงขึ้นดูเหมือนจะเอื้ออำนวยต่อบริษัทที่มีหนี้สินระยะยาวมากขึ้น แต่ถ้าผู้ถือตราสารหนี้สามารถไถ่ถอนหนี้ได้ ก็อาจเป็นผลเสียได้

อัตราส่วนหนี้สินต่อทุน (D/E) สำหรับการเงินส่วนบุคคล

อัตราส่วน D/E ใช้ได้กับ งบการเงินส่วนบุคคล เช่นกัน ซึ่งในกรณีนี้เรียกว่าอัตราส่วน D/E ส่วนบุคคล ในที่นี้ “ส่วนทุน” หมายถึงความแตกต่างระหว่างมูลค่ารวมของสินทรัพย์ของบุคคลและมูลค่ารวมของหนี้สินหรือหนี้สิน สูตรสำหรับอัตราส่วน D/E ส่วนบุคคลจะแสดงเป็น:

หนี้/ทุน=ทรัพย์สินส่วนบุคคล−หนี้สินรวมหนี้สินส่วนบุคคล

อัตราส่วน D/E ส่วนบุคคลมักใช้เมื่อบุคคลหรือธุรกิจขนาดเล็กสมัคร a เงินกู้. ผู้ให้กู้ใช้ D/E เพื่อประเมินความเป็นไปได้ที่ผู้กู้จะสามารถชำระเงินกู้ต่อไปได้หากรายได้ของพวกเขาหยุดชะงักชั่วคราว

ตัวอย่างเช่น ผู้ที่มีแนวโน้มว่าจะกู้สินเชื่อที่อยู่อาศัยซึ่งไม่ได้งานเป็นเวลาสองสามเดือนมีแนวโน้มที่จะสามารถชำระเงินต่อไปได้หากมีทรัพย์สินมากกว่าหนี้ สิ่งนี้เป็นจริงสำหรับบุคคลที่สมัครสินเชื่อธุรกิจขนาดเล็กหรือวงเงินสินเชื่อ หากเจ้าของธุรกิจมีอัตราส่วน D/E ส่วนบุคคลที่ดี ก็มีโอกาสมากขึ้นที่พวกเขาจะสามารถชำระเงินกู้ต่อไปได้ในขณะที่ธุรกิจของพวกเขาเติบโตขึ้น

อัตราส่วนหนี้สินต่อทุน (D/E) เทียบกับ อัตราทดเกียร์

อัตราทดเกียร์เป็นอัตราส่วนทางการเงินประเภทกว้าง ๆ ซึ่งอัตราส่วน D/E เป็นตัวอย่างที่ดีที่สุด "Gearing" หมายถึงการก่อหนี้ทางการเงิน

อัตราทดเกียร์เน้นหนักไปที่แนวคิดเรื่องเลเวอเรจมากกว่าอัตราส่วนอื่นๆ ที่ใช้ในการวิเคราะห์ทางบัญชีหรือการลงทุน การโฟกัสเชิงแนวคิดนี้จะป้องกันไม่ให้มีการคำนวณหรือตีความอัตราส่วนเกียร์อย่างแม่นยำด้วยความสม่ำเสมอ หลักการพื้นฐานโดยทั่วไปถือว่าการใช้ประโยชน์บางอย่างนั้นดี แต่มากเกินไปทำให้องค์กรตกอยู่ในความเสี่ยง

ในระดับพื้นฐาน บางครั้งการใส่เกียร์จะแตกต่างจากเลเวอเรจ เลเวอเรจหมายถึงจำนวนหนี้ที่เกิดขึ้นเพื่อการลงทุนและรับผลตอบแทนที่สูงขึ้นในขณะที่ อัตราส่วนหนี้สินต่อทุนหมายถึงหนี้สินพร้อมกับส่วนของผู้ถือหุ้นทั้งหมด—หรือการแสดงเปอร์เซ็นต์ของการระดมทุนของบริษัทผ่าน ยืม. ความแตกต่างนี้รวมอยู่ในความแตกต่างระหว่างอัตราส่วนหนี้สินและอัตราส่วน D/E

การใช้หนี้/ทุนที่แท้จริงคือการเปรียบเทียบอัตราส่วนของบริษัทในอุตสาหกรรมเดียวกัน—หากอัตราส่วนของบริษัทแตกต่างอย่างมากจากอัตราส่วนของคู่แข่ง ก็อาจทำให้ติดธงแดงได้

ข้อจำกัดของอัตราส่วนหนี้สินต่อทุน (D/E)

เมื่อใช้อัตราส่วน D/E การพิจารณาอุตสาหกรรมที่บริษัทดำเนินการอยู่เป็นสิ่งสำคัญมาก เนื่องจากอุตสาหกรรมต่างๆ มีความต้องการเงินทุนและอัตราการเติบโตที่แตกต่างกัน อัตราส่วน D/E ที่ค่อนข้างสูงอาจเป็นเรื่องปกติในอุตสาหกรรมหนึ่ง ในขณะที่ D/E ที่ค่อนข้างต่ำอาจเป็นเรื่องปกติในอีกอุตสาหกรรมหนึ่ง

หุ้นยูทิลิตี้มักจะมีอัตราส่วน D/E ที่สูงมากเมื่อเทียบกับค่าเฉลี่ยของตลาด ยูทิลิตี้เติบโตอย่างช้าๆ แต่มักจะสามารถรักษากระแสรายได้ที่มั่นคง ซึ่งช่วยให้บริษัทเหล่านี้สามารถกู้ยืมเงินได้ในราคาถูกมาก อัตราส่วนเลเวอเรจสูงในอุตสาหกรรมที่เติบโตช้าและมีรายได้ที่มั่นคงแสดงถึงการใช้เงินทุนอย่างมีประสิทธิภาพ NS ลวดเย็บกระดาษของผู้บริโภค หรือภาคที่ไม่ใช่วัฏจักรของผู้บริโภคมีแนวโน้มที่จะมีอัตราส่วน D/E สูงเช่นกัน เนื่องจากบริษัทเหล่านี้สามารถกู้ยืมได้ในราคาถูกและมีรายได้ค่อนข้างคงที่

นักวิเคราะห์มักไม่สอดคล้องกับสิ่งที่กำหนดเป็นหนี้ ตัวอย่างเช่น, หุ้นบุริมสิทธิ บางครั้งถือว่าเป็นตราสารทุน แต่เงินปันผลที่ต้องการ มูลค่าที่ตราไว้ และสิทธิในการชำระบัญชีทำให้ตราสารทุนประเภทนี้มีลักษณะเป็นหนี้มากขึ้น

การรวมหุ้นบุริมสิทธิในหนี้ทั้งหมดจะเพิ่มอัตราส่วน D/E และทำให้บริษัทดูมีความเสี่ยงมากขึ้น การรวมหุ้นบุริมสิทธิในส่วนทุนของอัตราส่วน D/E จะเพิ่มตัวส่วนและลดอัตราส่วนลง อาจเป็นปัญหาใหญ่สำหรับบริษัทเช่น การลงทุนด้านอสังหาริมทรัพย์ (REIT) เมื่อรวมหุ้นบุริมสิทธิไว้ในอัตราส่วน D/E

ตัวอย่างอัตราส่วนหนี้สินต่อทุน (D/E)

ณ สิ้นปี 2560 Apache Corporation (APA) มีหนี้สินรวม 13.1 พันล้านดอลลาร์ ส่วนของผู้ถือหุ้นรวม 8.79 พันล้านดอลลาร์ และอัตราส่วน D/E 1.49 ConocoPhillips (COP) มีหนี้สินรวม 42.56 พันล้านดอลลาร์ ส่วนของผู้ถือหุ้นรวม 30.8 พันล้านดอลลาร์ และอัตราส่วน D/E 1.38 ณ สิ้นปี 2560:

อาปา=$8.79$13.1=1.49

ตำรวจ=$30.80$42.56=1.38

บนพื้นผิว ดูเหมือนว่าอัตราส่วนเลเวอเรจที่สูงขึ้นของ APA บ่งชี้ความเสี่ยงที่สูงขึ้น อย่างไรก็ตาม ข้อมูลนี้อาจกว้างเกินไปที่จะเป็นประโยชน์ในขั้นตอนนี้ และจำเป็นต้องมีการตรวจสอบเพิ่มเติม

เรายังสามารถดูได้ว่าการจัดประเภทใหม่ของหุ้นบุริมสิทธิสามารถเปลี่ยนอัตราส่วน D/E ในตัวอย่างต่อไปนี้ ซึ่งถือว่าบริษัทมี 500,000 ดอลลาร์ในหุ้นบุริมสิทธิ 1 ล้านดอลลาร์ในหนี้ทั้งหมด (ไม่รวมหุ้นบุริมสิทธิ) และ 1.2 ล้านดอลลาร์ในส่วนของผู้ถือหุ้นทั้งหมด (ไม่รวมบุริมสิทธิ หุ้น).

อัตราส่วน D/E กับหุ้นบุริมสิทธิเป็นส่วนหนึ่งของหนี้สินรวมจะเป็นดังนี้

หนี้/ทุน=$1.25 ล้าน$1 ล้าน+$500,000=1.25

อัตราส่วน D/E กับหุ้นบุริมสิทธิเป็นส่วนหนึ่งของส่วนของผู้ถือหุ้นจะเป็นดังนี้

หนี้/ทุน=$1.25 ล้าน+$500,000$1 ล้าน=.57

บัญชีการเงินอื่นๆ เช่น รายได้รอรับจะถูกจัดประเภทเป็นหนี้และสามารถบิดเบือนอัตราส่วน D/E ได้ ลองนึกภาพบริษัทที่มีสัญญาชำระเงินล่วงหน้าเพื่อสร้างอาคารมูลค่า 1 ล้านเหรียญ งานยังไม่เสร็จสมบูรณ์ ดังนั้น 1 ล้านเหรียญจึงถือเป็นหนี้สิน

สมมติว่า บริษัท ได้ซื้อสินค้าคงคลังและวัสดุจำนวน 500,000 เหรียญเพื่อให้งานเสร็จสมบูรณ์ ซึ่งทำให้สินทรัพย์รวมและส่วนของผู้ถือหุ้นเพิ่มขึ้น หากจำนวนเงินเหล่านี้รวมอยู่ในการคำนวณ D/E ตัวเศษจะเพิ่มขึ้น 1 ล้านดอลลาร์และตัวส่วน 500,000 ดอลลาร์ซึ่งจะเพิ่มอัตราส่วน

คำถามที่พบบ่อย

อัตราส่วนหนี้สินต่อทุน (D/E) ที่ดีคืออะไร?

อัตราส่วนหนี้สินต่อทุน (D/E) ที่ “ดี” จะขึ้นอยู่กับลักษณะของธุรกิจและอุตสาหกรรม โดยทั่วไปแล้ว อัตราส่วน D/E ที่ต่ำกว่า 1.0 จะถือว่าค่อนข้างปลอดภัย ในขณะที่อัตราส่วน 2.0 หรือสูงกว่าจะถือว่ามีความเสี่ยง

บางอุตสาหกรรม เช่น การธนาคาร เป็นที่ทราบกันดีว่ามีอัตราส่วน D/E ที่สูงกว่าอุตสาหกรรมอื่นๆ โปรดทราบว่าอัตราส่วน D/E ที่ต่ำเกินไปอาจเป็นสัญญาณเชิงลบ ซึ่งบ่งชี้ว่าบริษัทไม่ได้ใช้ประโยชน์จากการจัดหาเงินกู้เพื่อขยายและเติบโต

อัตราส่วนหนี้สินต่อทุน (D/E) 1.5 บ่งชี้อะไร?

อัตราส่วนหนี้สินต่อทุนที่ 1.5 จะบ่งชี้ว่าบริษัทที่เป็นปัญหามีหนี้อยู่ที่ 1.50 ดอลลาร์สำหรับทุกๆ 1 ดอลลาร์ของทุน เพื่อแสดงให้เห็น สมมติว่าบริษัทมีสินทรัพย์ 2 ล้านดอลลาร์และมีหนี้สิน 1.2 ล้านดอลลาร์ เนื่องจากส่วนของผู้ถือหุ้นเท่ากับสินทรัพย์ลบหนี้สิน ส่วนของผู้ถือหุ้นของบริษัทจะเท่ากับ 800,000 ดอลลาร์ ดังนั้นอัตราส่วน D/E จะเท่ากับ 1.2 ล้านดอลลาร์หารด้วย 800,000 ดอลลาร์หรือ 1.5

D/E เป็นลบหมายความว่าอย่างไร

หากบริษัทมีอัตราส่วน D/E ติดลบ แสดงว่าบริษัทมีส่วนของผู้ถือหุ้นติดลบ กล่าวอีกนัยหนึ่งหมายความว่า บริษัท มีหนี้สินมากกว่าสินทรัพย์ ในกรณีส่วนใหญ่ นี่ถือเป็นสัญญาณที่เสี่ยงมาก ซึ่งบ่งชี้ว่าบริษัทอาจเสี่ยงต่อการล้มละลาย ตัวอย่างเช่น หากบริษัทในตัวอย่างก่อนหน้าของเรามีหนี้สิน 2.5 ล้านดอลลาร์ อัตราส่วน D/E จะเท่ากับ -5

อุตสาหกรรมใดบ้างที่มีอัตราส่วน D/E สูง

ในภาคการธนาคารและการเงิน อัตราส่วน D/E ที่ค่อนข้างสูงเป็นเรื่องปกติ ธนาคารมีหนี้มากขึ้นเพราะมีหนี้ก้อนใหญ่ สินทรัพย์ถาวร ในรูปแบบเครือข่ายสาขา อุตสาหกรรมอื่นๆ ที่มีอัตราส่วนค่อนข้างสูง ได้แก่ อุตสาหกรรมที่ใช้เงินทุนสูง เช่น อุตสาหกรรมการบินหรือบริษัทผู้ผลิตขนาดใหญ่ซึ่งใช้เงินกู้ในระดับสูงร่วมกัน ฝึกฝน.

เราจะใช้อัตราส่วน D/E เพื่อวัดความเสี่ยงของบริษัทได้อย่างไร

อัตราส่วน D/E ที่สูงขึ้นอาจทำให้บริษัทได้รับเงินทุนได้ยากขึ้นในอนาคต ซึ่งหมายความว่าบริษัทอาจมีช่วงเวลาที่ยากลำบากในการชำระหนี้ที่มีอยู่ D/E ที่สูงมากอาจบ่งบอกถึงวิกฤตสินเชื่อในอนาคต รวมถึงการผิดนัดเงินกู้หรือพันธบัตร หรือแม้แต่การล้มละลาย