ค่าเฉลี่ยถ่วงน้ำหนักของหุ้นที่โดดเด่นคืออะไร? คำนวณอย่างไร?

จำนวน หุ้นที่โดดเด่น ในบริษัทมักจะมีการเปลี่ยนแปลงเนื่องจากการออกหุ้นใหม่ การซื้อหุ้นคืนและเลิกใช้หุ้นที่มีอยู่ จำนวนหุ้นคงค้างสามารถเปลี่ยนแปลงได้หากมีการเปลี่ยนเครื่องมือทางการเงินอื่น ๆ เป็นหุ้น ตัวอย่างนี้คือเมื่อพนักงานของบริษัทแปลงเป็น ตัวเลือกหุ้นของพนักงาน (ESO) เข้าเป็นหุ้น

ค่าเฉลี่ยถ่วงน้ำหนักของหุ้นคงค้างเป็นการคำนวณที่รวมการเปลี่ยนแปลงใดๆ ในจำนวนหุ้นที่ออกจำหน่ายของบริษัทในช่วงเวลาที่รายงาน ระยะเวลาการรายงานมักจะตรงกับรายงานรายไตรมาสหรือประจำปีของบริษัท ค่าเฉลี่ยถ่วงน้ำหนักเป็นตัวเลขที่มีนัยสำคัญ เนื่องจากบริษัทต่างๆ ใช้ในการคำนวณมาตรการทางการเงินที่สำคัญ เช่น กำไรต่อหุ้น (EPS), สำหรับช่วงเวลา

ประเด็นที่สำคัญ

- ค่าเฉลี่ยถ่วงน้ำหนักของหุ้นที่ออกจำหน่ายแล้วคือการคำนวณที่บริษัทใช้เพื่อสะท้อนการเปลี่ยนแปลงใดๆ ในจำนวนหุ้นคงค้างของบริษัทในช่วงเวลาที่รายงาน

- เหตุการณ์ที่อาจทำให้จำนวนหุ้นคงค้างของบริษัทผันผวน ได้แก่ หุ้น การซื้อคืน พนักงานที่ใช้สิทธิซื้อหุ้น การออกหุ้นใหม่ และการเลิกจ้าง หุ้นที่มีอยู่

- ในการคำนวณหาค่าเฉลี่ยถ่วงน้ำหนักของหุ้นที่จำหน่ายได้แล้ว ให้นำจำนวนหุ้นที่จำหน่ายได้แล้วมาคูณด้วยส่วนของรอบระยะเวลารายงานที่หุ้นครอบคลุม ทำเช่นนี้สำหรับแต่ละส่วนแล้วรวมผลรวมเข้าด้วยกัน

- สิ่งสำคัญสำหรับบริษัทคือต้องมีค่าเฉลี่ยถ่วงน้ำหนักที่ถูกต้องของหุ้นคงค้าง เนื่องจากมีการใช้ตัวเลขในการคำนวณการวัดทางการเงินที่สำคัญ เช่น กำไรต่อหุ้น (EPS)

1:22

ค่าเฉลี่ยถ่วงน้ำหนักของหุ้นที่โดดเด่น

ความสำคัญของค่าเฉลี่ยถ่วงน้ำหนักของหุ้นที่โดดเด่น

การคำนวณ ค่าเฉลี่ยถ่วงน้ำหนัก ของจำนวนหุ้นที่จำหน่ายได้แล้วนั้นมีความสำคัญ เนื่องจากช่วยให้บริษัทสามารถคำนวณกำไรต่อหุ้น (EPS) ซึ่งเป็นการวัดว่าบริษัททำเงินได้เท่าใดสำหรับหุ้นแต่ละหุ้น นักลงทุนที่มีศักยภาพในบริษัทมองว่า EPS เป็นตัวบ่งชี้ของ ผลกำไรของบริษัท และเปรียบเทียบเมตริกนี้กับ EPS ของบริษัทอื่นก่อนตัดสินใจลงทุน

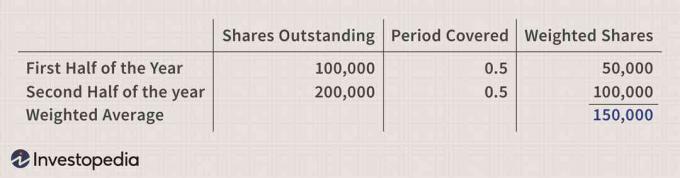

ตัวอย่างเช่น สมมติว่าบริษัทมีหุ้นคงค้าง 100,000 หุ้นเมื่อต้นปี ครึ่งปีผ่านไป ออกหุ้นใหม่ ในจำนวนเพิ่มเติม 100,000 หุ้น ทำให้จำนวนหุ้นที่จำหน่ายได้แล้วทั้งหมดเพิ่มขึ้นเป็น 200,000 หุ้น

ถ้าปลายปีบริษัท รายงานรายได้ 200,000 เหรียญสหรัฐ ควรใช้จำนวนหุ้นใดในการคำนวณกำไรต่อหุ้น (EPS): 100,000 หรือ 200,000? หากมีการใช้หุ้น 200,000 หุ้น EPS จะเท่ากับ 1 ดอลลาร์ และหากมีการใช้หุ้น 100,000 หุ้น EPS จะเท่ากับ 2 ดอลลาร์ ซึ่งเป็นช่วงที่ค่อนข้างใหญ่! เพื่อหลีกเลี่ยงความสับสนที่เกิดจากช่วงกว้างดังกล่าว บริษัทต้องคำนวณค่าเฉลี่ยถ่วงน้ำหนักของหุ้นคงค้างเพื่อให้ได้กำไรต่อหุ้นที่ถูกต้องมากขึ้นในช่วงเวลาที่กำหนด

การคำนวนถัวเฉลี่ยถ่วงน้ำหนักของหุ้นคงค้าง

ช่วงที่อาจมีขนาดใหญ่นี้เป็นเหตุผล เหตุใดจึงใช้ค่าเฉลี่ยถ่วงน้ำหนักเนื่องจากทำให้แน่ใจว่าการคำนวณทางการเงินจะแม่นยำที่สุดเท่าที่จะเป็นไปได้ในกรณีที่จำนวนหุ้นของบริษัทเปลี่ยนแปลงไปตามกาลเวลา จำนวนหุ้นถัวเฉลี่ยถ่วงน้ำหนักคำนวณจากจำนวนหุ้นที่จำหน่ายได้แล้วและคูณด้วย ส่วนของรอบระยะเวลารายงานที่หุ้นครอบคลุม ทำเช่นนี้ สำหรับแต่ละส่วน และสุดท้าย สรุป ทั้งหมด. จำนวนหุ้นถัวเฉลี่ยถ่วงน้ำหนักในตัวอย่างของเราคือ 150,000 หุ้น

การคำนวณกำไรต่อหุ้นสำหรับปีจะคำนวณเป็น รายได้ หารด้วยจำนวนหุ้นถัวเฉลี่ยถ่วงน้ำหนัก (200,000/150,000 ดอลลาร์) ซึ่งเท่ากับ 1.33 ดอลลาร์ต่อหุ้น

ข้อพิจารณาพิเศษ

การทำความเข้าใจวิธีคำนวณค่าเฉลี่ยถ่วงน้ำหนักยังมีประโยชน์สำหรับนักลงทุนรายย่อยที่ต้องการคำนวณของพวกเขา พื้นฐานต้นทุน. เกณฑ์ต้นทุนหมายถึงราคาซื้อเดิมของสินทรัพย์หรือการลงทุนเพื่อวัตถุประสงค์ทางภาษี นักลงทุนคำนวณต้นทุนพื้นฐานเพื่อพิจารณาว่าการลงทุนของพวกเขามีกำไรหรือไม่ พร้อมกับภาษีใดๆ ที่พวกเขาอาจเป็นหนี้จากการลงทุน

เนื่องจากผู้ลงทุนมักซื้อหุ้นของบริษัทในช่วงเวลาต่างๆ และจำนวนต่างๆ เช่น พวกเขาสร้างสถานะในหุ้น การติดตามต้นทุนของสินค้าเหล่านั้นอาจเป็นเรื่องท้าทาย หุ้น วิธีหนึ่งคือให้นักลงทุนคำนวณถัวเฉลี่ยถ่วงน้ำหนักของราคาหุ้นที่จ่ายสำหรับหุ้นนั้น นักลงทุนจะคูณจำนวนหุ้นที่ได้มาในแต่ละราคาด้วยราคานั้นแล้วบวกมูลค่าเหล่านั้นเข้าด้วยกัน สุดท้าย หารมูลค่ารวมด้วยจำนวนหุ้นทั้งหมดที่ซื้อเพื่อให้ได้ราคาหุ้นถัวเฉลี่ยถ่วงน้ำหนัก