วิธีการพยากรณ์ทางการเงินแบบเบย์

คุณไม่จำเป็นต้องรู้มากเกี่ยวกับทฤษฎีความน่าจะเป็นเพื่อใช้แบบจำลองความน่าจะเป็นแบบเบย์สำหรับการเงิน พยากรณ์. วิธีแบบเบย์สามารถช่วยคุณปรับแต่งค่าประมาณความน่าจะเป็นได้โดยใช้กระบวนการที่เข้าใจง่าย

หัวข้อทางคณิตศาสตร์ใด ๆ สามารถนำไปสู่ความลึกที่ซับซ้อนได้ แต่หัวข้อนี้ไม่จำเป็นต้องเป็นเช่นนั้น

วิธีใช้

วิธีการใช้ความน่าจะเป็นแบบเบย์ในองค์กรอเมริกานั้นขึ้นอยู่กับระดับของความเชื่อมากกว่าความถี่ในอดีตของเหตุการณ์ที่เหมือนกันหรือคล้ายคลึงกัน โมเดลนี้ใช้งานได้หลากหลาย คุณสามารถรวมความเชื่อของคุณตามความถี่เข้ากับแบบจำลองได้

ต่อไปนี้ใช้กฎและการยืนยันของโรงเรียนแห่งความคิดภายในความน่าจะเป็นแบบเบย์ที่เกี่ยวข้องกับความถี่มากกว่าอัตวิสัย การวัดความรู้ที่กำลังหาปริมาณอยู่บนพื้นฐานของข้อมูลในอดีต มุมมองนี้มีประโยชน์อย่างยิ่งใน การสร้างแบบจำลองทางการเงิน.

เกี่ยวกับทฤษฎีบทของเบย์

สูตรเฉพาะจากความน่าจะเป็นแบบเบย์ที่เราจะใช้เรียกว่าทฤษฎีบทของเบย์ ซึ่งบางครั้งเรียกว่าสูตรของเบย์หรือกฎของเบย์ กฎนี้มักใช้ในการคำนวณสิ่งที่เรียกว่า ความน่าจะเป็นหลัง. ความน่าจะเป็นหลังคือ ความน่าจะเป็นแบบมีเงื่อนไข ของเหตุการณ์ที่ไม่แน่นอนในอนาคตซึ่งอิงตามหลักฐานที่เกี่ยวข้องในอดีต

กล่าวอีกนัยหนึ่ง หากคุณได้รับข้อมูลหรือหลักฐานใหม่ และคุณจำเป็นต้องอัปเดตความน่าจะเป็นของเหตุการณ์ที่เกิดขึ้น คุณสามารถใช้ทฤษฎีบทของเบย์เพื่อประมาณความน่าจะเป็นใหม่นี้ได้

สูตรคือ:

NS(NS∣NS)=NS(NS)NS(NS∩NS)=NS(NS)NS(NS)×NS(NS∣NS)ที่ไหน:NS(NS)=ความน่าจะเป็นของการเกิด A เรียกว่าความน่าจะเป็นก่อนหน้าNS(NS∣NS)=ความน่าจะเป็นแบบมีเงื่อนไขของ A ที่ให้มาที่ B เกิดขึ้นNS(NS∣NS)=ความน่าจะเป็นแบบมีเงื่อนไขของ B ที่ได้รับที่ A เกิดขึ้นNS(NS)=ความน่าจะเป็นของการเกิด B

P(A|B) คือความน่าจะเป็นภายหลังเนื่องจากการพึ่งพาตัวแปร B ถือว่า A ไม่เป็นอิสระจาก B

หากเราสนใจความน่าจะเป็นของเหตุการณ์ที่เราเคยสังเกตมาก่อน เราเรียกสิ่งนี้ว่าความน่าจะเป็นก่อนหน้า เราจะถือว่าเหตุการณ์ A นี้ และความน่าจะเป็นของเหตุการณ์นั้น P(A) หากมีเหตุการณ์ที่สองที่ส่งผลต่อ P(A) ซึ่งเราจะเรียกว่าเหตุการณ์ B เราต้องการทราบว่าความน่าจะเป็นของ A นั้นเป็นอย่างไรที่ B เกิดขึ้น

ในสัญกรณ์ความน่าจะเป็น นี่คือ P(A|B) และเรียกว่าความน่าจะเป็นหลังหรือความน่าจะเป็นที่แก้ไข เพราะมันเกิดขึ้นหลังเหตุการณ์เดิมจึงโพสต์ในตอนหลัง

อย่างนี้นี่เอง ทฤษฎีบทของเบย์ ทำให้เราสามารถอัปเดตความเชื่อเดิมของเราด้วยข้อมูลใหม่ได้ ตัวอย่างด้านล่างจะช่วยให้คุณเห็นว่ามันทำงานอย่างไรในแนวคิดที่เกี่ยวข้องกับ an ตลาดหุ้น.

ตัวอย่าง

สมมติว่าเราต้องการทราบว่าการเปลี่ยนแปลงของอัตราดอกเบี้ยจะส่งผลต่อมูลค่าของ a. อย่างไร ดัชนีตลาดหุ้น.

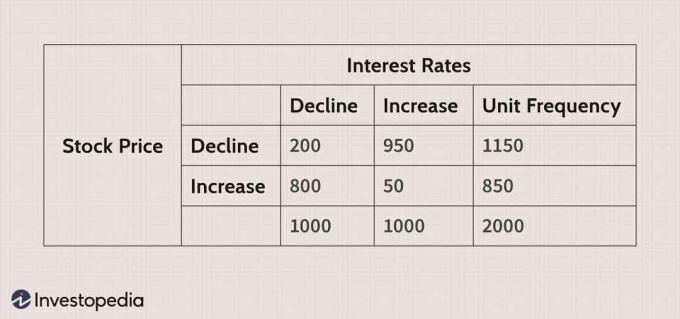

มีข้อมูลทางประวัติศาสตร์มากมายสำหรับวิชาเอกทั้งหมด ตลาดหลักทรัพย์ ดัชนี ดังนั้นคุณไม่ควรมีปัญหาในการค้นหาผลลัพธ์สำหรับเหตุการณ์เหล่านี้ สำหรับตัวอย่างของเรา เราจะใช้ข้อมูลด้านล่างเพื่อค้นหาว่าดัชนีตลาดหุ้นจะตอบสนองต่อการเพิ่มขึ้นของอัตราดอกเบี้ยอย่างไร

รูปภาพโดย Sabrina Jiang © Investopedia 2021

ที่นี่:

P(SI) = ความน่าจะเป็นของดัชนีหุ้นที่เพิ่มขึ้น

P(SD) = ความน่าจะเป็นของดัชนีหุ้นลดลง

P(ID) = ความน่าจะเป็นของอัตราดอกเบี้ยที่ลดลง

P(II) = ความน่าจะเป็นของอัตราดอกเบี้ยที่เพิ่มขึ้น

ดังนั้นสมการจะเป็น:

NS(NSNS∣ผมผม)=NS(ผมผม)NS(NSNS)×NS(ผมผม∣NSNS)

เสียบหมายเลขของเราเราได้รับต่อไปนี้:

NS(NSNS∣ผมผม)=(2,0001,000)(2,0001,150)×(1,150950)=0.50.575×0.826=0.50.47495=0.9499≈95%

ตารางแสดงให้เห็นว่าดัชนีหุ้นลดลง 1,150 จาก 2,000 การสังเกต นี่คือความน่าจะเป็นก่อนหน้าโดยอิงจากข้อมูลในอดีต ซึ่งในตัวอย่างนี้คือ 57.5% (1,150/2,000)

ความน่าจะเป็นนี้ไม่ได้คำนึงถึงข้อมูลใดๆ เกี่ยวกับอัตราดอกเบี้ยและเป็นข้อมูลที่เราต้องการจะอัปเดต หลังจากอัปเดตความน่าจะเป็นก่อนหน้านี้ด้วยข้อมูลที่อัตราดอกเบี้ยได้เพิ่มขึ้น ทำให้เราอัปเดตความน่าจะเป็นของตลาดหุ้นที่ลดลงจาก 57.5% เป็น 95% ดังนั้น 95% คือความน่าจะเป็นหลัง

การสร้างแบบจำลองด้วยทฤษฎีบทของเบย์

ตามที่เห็นข้างต้น เราสามารถใช้ผลลัพธ์ของข้อมูลในอดีตเพื่อสร้างความเชื่อที่เราใช้เพื่อให้ได้มาซึ่งความน่าจะเป็นที่ปรับปรุงใหม่

ตัวอย่างนี้สามารถอนุมานไปยังแต่ละบริษัทได้โดยใช้การเปลี่ยนแปลงภายในของตนเอง งบดุล, พันธบัตรที่ได้รับการเปลี่ยนแปลงใน อันดับเครดิตและตัวอย่างอื่นๆ อีกมากมาย

แล้วถ้าใครไม่ทราบความน่าจะเป็นที่แน่นอนแต่มีเพียงการประมาณการเท่านั้น? นี่คือจุดที่มุมมองอัตนัยเข้ามามีบทบาทอย่างมาก

หลายคนให้ความสำคัญกับการประมาณการและความน่าจะเป็นแบบง่ายที่ได้รับจากผู้เชี่ยวชาญในสาขาของตน สิ่งนี้ยังช่วยให้เราสามารถจัดทำประมาณการใหม่สำหรับคำถามใหม่และซับซ้อนอย่างมั่นใจซึ่งนำเสนอโดยสิ่งกีดขวางบนถนนที่หลีกเลี่ยงไม่ได้ในการพยากรณ์ทางการเงิน

แทนที่จะคาดเดา ตอนนี้เราสามารถใช้ทฤษฎีบทของเบย์ได้ หากเรามีข้อมูลที่ถูกต้องในการเริ่มต้น

เมื่อใดควรใช้ทฤษฎีบทของเบย์

การเปลี่ยนแปลงอัตราดอกเบี้ยอาจส่งผลกระทบอย่างมากต่อมูลค่าของสินทรัพย์บางประเภท มูลค่าที่เปลี่ยนไปของสินทรัพย์จึงส่งผลกระทบอย่างมากต่อมูลค่าของการทำกำไรโดยเฉพาะและ อัตราส่วนประสิทธิภาพ เคย พร็อกซี่ ผลการดำเนินงานของบริษัท ความน่าจะเป็นโดยประมาณนั้นพบได้อย่างกว้างขวางเกี่ยวกับการเปลี่ยนแปลงของอัตราดอกเบี้ยอย่างเป็นระบบ ดังนั้นจึงสามารถนำมาใช้อย่างมีประสิทธิภาพในทฤษฎีบทของเบย์

นอกจากนี้เรายังสามารถนำกระบวนการนี้ไปใช้กับบริษัทได้ รายได้สุทธิ ลำธาร. คดีความเปลี่ยนแปลงในราคาของ วัตถุดิบและสิ่งอื่น ๆ อีกมากมายสามารถมีอิทธิพลต่อรายได้สุทธิของบริษัท

ด้วยการใช้ค่าประมาณความน่าจะเป็นที่เกี่ยวข้องกับปัจจัยเหล่านี้ เราสามารถใช้ทฤษฎีบทของเบย์ (Bayes' Theorem) เพื่อหาว่าอะไรสำคัญสำหรับเรา เมื่อเราพบความน่าจะเป็นที่อนุมานได้ที่เรากำลังมองหา จะเป็นการประยุกต์ใช้การคาดการณ์ทางคณิตศาสตร์และการพยากรณ์ผลลัพธ์อย่างง่าย เพื่อหาปริมาณความน่าจะเป็นทางการเงิน

ด้วยการใช้ความน่าจะเป็นที่เกี่ยวข้องมากมาย เราสามารถอนุมานคำตอบของคำถามที่ค่อนข้างซับซ้อนได้ด้วยสูตรง่ายๆ เพียงสูตรเดียว วิธีการเหล่านี้ได้รับการยอมรับและผ่านการทดสอบมาเป็นอย่างดี การใช้แบบจำลองทางการเงินจะเป็นประโยชน์หากนำไปใช้อย่างเหมาะสม