สำรวจค่าเฉลี่ยเคลื่อนที่ถ่วงน้ำหนักแบบเอ็กซ์โปเนนเชียล

ความผันผวนเป็นตัววัดความเสี่ยงที่พบบ่อยที่สุด แต่มีหลายรสชาติ ในบทความที่แล้ว เราได้แสดงวิธีการคำนวณอย่างง่าย ความผันผวนทางประวัติศาสตร์. ในบทความนี้ เราจะปรับปรุงความผันผวนอย่างง่าย และหารือเกี่ยวกับค่าเฉลี่ยเคลื่อนที่แบบถ่วงน้ำหนักแบบทวีคูณ (EWMA)

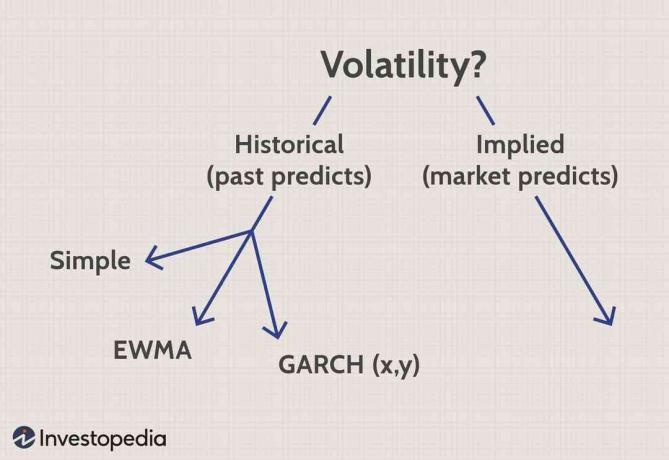

ประวัติศาสตร์เทียบกับ ความผันผวนโดยนัย

อันดับแรก ลองใส่เมตริกนี้ในมุมมองเล็กน้อย มีสองแนวทางกว้างๆ: ประวัติศาสตร์และ โดยนัย (หรือโดยนัย) ความผันผวน. วิธีการทางประวัติศาสตร์ถือว่าอดีตเป็นอารัมภบท เราวัดประวัติศาสตร์ด้วยความหวังว่าจะเป็นการคาดการณ์ ในทางกลับกัน ความผันผวนโดยนัยไม่สนใจประวัติศาสตร์ มันแก้ปัญหาความผันผวนโดยนัยจากราคาตลาด หวังว่าตลาดจะรู้ดีที่สุดและ ราคาตลาด ประกอบด้วย แม้ว่าโดยปริยาย a ประมาณการฉันทามติ ของความผันผวน

หากเราเน้นที่แนวทางทางประวัติศาสตร์เพียงสามวิธี (ด้านซ้ายบน) วิธีเหล่านี้มีสองขั้นตอนที่เหมือนกัน:

- คำนวณชุดผลตอบแทนเป็นระยะ

- ใช้รูปแบบการถ่วงน้ำหนัก

ขั้นแรก เราคำนวณผลตอบแทนเป็นงวด โดยทั่วไปแล้วจะเป็นชุดของผลตอบแทนรายวันโดยที่ผลตอบแทนแต่ละรายการจะแสดงเป็นเงื่อนไขแบบทบต้นอย่างต่อเนื่อง ในแต่ละวัน เราจะนำบันทึกธรรมชาติของอัตราส่วนราคาหุ้น (เช่น ราคาวันนี้หารด้วยราคาเมื่อวาน เป็นต้น)

ยูผม=lNSNSผม−1NSผมที่ไหน:ยูผม=กลับในวันที่ ผมNSผม=ราคาหุ้นต่อวัน ผมNSผม−1=ราคาหุ้นเมื่อวันก่อน ผม

สิ่งนี้สร้างชุดของผลตอบแทนรายวัน จาก uผม ถึงคุณฉันขึ้นอยู่กับจำนวนวัน (m = วัน) ที่เรากำลังวัด

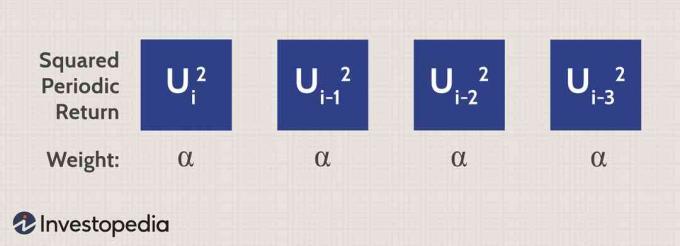

นั่นนำเราไปสู่ขั้นตอนที่สอง: นี่คือจุดที่แตกต่างกันทั้งสามวิธี ในบทความที่แล้ว เราแสดงให้เห็นว่าภายใต้การลดความซับซ้อนที่ยอมรับได้ คำว่า simple ความแปรปรวน คือค่าเฉลี่ยของผลตอบแทนยกกำลังสอง:

ความแปรปรวน=σNS2=NS1ผม=1∑NSยูNS−12ที่ไหน:NS=จำนวนวันที่วัดNS=วัน ผมยู=ผลต่างผลตอบแทนจากผลตอบแทนเฉลี่ย

สังเกตว่านี่เป็นผลรวมของผลตอบแทนเป็นระยะๆ แล้วหารยอดรวมนั้นด้วยจำนวนวันหรือการสังเกต (m) มันก็แค่ค่าเฉลี่ยของผลตอบแทนเป็นระยะกำลังสอง ในอีกทางหนึ่ง ผลตอบแทนแต่ละยกกำลังสองจะได้รับน้ำหนักเท่ากัน ดังนั้นถ้า อัลฟ่า (a) เป็นปัจจัยการถ่วงน้ำหนัก (โดยเฉพาะ a = 1/m) ดังนั้นความแปรปรวนอย่างง่ายจะมีลักษณะดังนี้:

EWMA ปรับปรุงบนความแปรปรวนอย่างง่าย

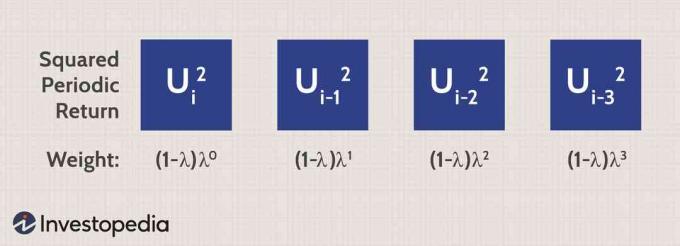

จุดอ่อนของแนวทางนี้คือผลตอบแทนทั้งหมดมีน้ำหนักเท่ากัน ผลตอบแทนของเมื่อวาน (ล่าสุด) ไม่มีผลต่อความแปรปรวนมากไปกว่าผลตอบแทนของเดือนที่แล้ว ปัญหานี้แก้ไขได้โดยใช้ค่าเฉลี่ยเคลื่อนที่แบบถ่วงน้ำหนักแบบทวีคูณ (EWMA) ซึ่งผลตอบแทนล่าสุดมีน้ำหนักมากกว่าบนความแปรปรวน

ค่าเฉลี่ยเคลื่อนที่แบบถ่วงน้ำหนักแบบทวีคูณ (EWMA) แนะนำ แลมบ์ดาซึ่งเรียกว่าพารามิเตอร์การปรับให้เรียบ แลมบ์ดาต้องน้อยกว่าหนึ่ง ภายใต้เงื่อนไขนั้น แทนที่จะให้น้ำหนักเท่ากัน ผลตอบแทนแต่ละยกกำลังสองจะถูกถ่วงน้ำหนักด้วย a ตัวคูณ ดังนี้

ตัวอย่างเช่น RiskMetricsTM, NS ความเสี่ยงทางการเงิน บริษัทจัดการ มีแนวโน้มที่จะใช้แลมบ์ดา 0.94 หรือ 94%ในกรณีนี้ ผลตอบแทนที่เป็นงวดแรก (ล่าสุด) กำลังสองจะถ่วงน้ำหนักด้วย (1-0.94)(.94)0 = 6%. ผลตอบแทนยกกำลังสองถัดไปเป็นเพียงแลมบ์ดา-ทวีคูณของน้ำหนักก่อนหน้า ในกรณีนี้ 6% คูณด้วย 94% = 5.64% และน้ำหนักของวันที่สามเท่ากับ (1-0.94)(0.94)2 = 5.30%.

นั่นคือความหมายของ "เลขชี้กำลัง" ใน EWMA: น้ำหนักแต่ละตัวเป็นตัวคูณคงที่ (เช่น แลมบ์ดา ซึ่งต้องน้อยกว่าหนึ่ง) ของน้ำหนักของวันก่อนหน้า วิธีนี้ช่วยรับประกันความแปรปรวนที่ถ่วงน้ำหนักหรือเอนเอียงต่อข้อมูลล่าสุด ความแตกต่างระหว่างความผันผวนเพียงอย่างเดียวกับ EWMA สำหรับ Google แสดงไว้ด้านล่าง

ความผันผวนอย่างง่ายจะชั่งน้ำหนักทุกผลตอบแทนเป็นระยะอย่างมีประสิทธิภาพ 0.196% ตามที่แสดงในคอลัมน์ O (เรามีข้อมูลราคาหุ้นรายวันสองปี นั่นคือผลตอบแทนรายวัน 509 และ 1/509 = 0.196%) แต่สังเกตว่าคอลัมน์ P กำหนดน้ำหนัก 6% จากนั้น 5.64% จากนั้น 5.3% เป็นต้น นั่นคือข้อแตกต่างระหว่างความแปรปรวนอย่างง่ายกับ EWMA

จำไว้ว่า หลังจากที่เรารวมชุดข้อมูลทั้งหมด (ในคอลัมน์ Q) เรามีความแปรปรวน ซึ่งก็คือกำลังสองของ ส่วนเบี่ยงเบนมาตรฐาน. ถ้าเราต้องการความผันผวน เราต้องจำไว้ว่าต้องหารากที่สองของความแปรปรวนนั้น

ความผันผวนรายวันระหว่างความแปรปรวนและ EWMA ในกรณีของ Google แตกต่างกันอย่างไร สำคัญมาก: ความแปรปรวนอย่างง่ายทำให้เรามีความผันผวนรายวัน 2.4% แต่ EWMA ให้ความผันผวนรายวันเพียง 1.4% (ดูรายละเอียดในสเปรดชีต) เห็นได้ชัดว่าความผันผวนของ Google ลดลงเมื่อเร็ว ๆ นี้ ดังนั้นความแปรปรวนอย่างง่ายอาจสูงเกินจริง

ความแปรปรวนของวันนี้เป็นหน้าที่ของความแปรปรวนของวันก่อน

คุณจะสังเกตเห็นว่าเราจำเป็นต้องคำนวณชุดน้ำหนักที่ลดลงแบบทวีคูณแบบยาวๆ เราจะไม่ทำการคำนวณที่นี่ แต่หนึ่งในคุณสมบัติที่ดีที่สุดของ EWMA คือ ทั้งชุดย่อลงเป็นสูตรแบบเรียกซ้ำอย่างสะดวก:

σNS2(EWMA)=λσNS−12+(1−λ)ยูNS−12ที่ไหน:EWMA=ค่าเฉลี่ยเคลื่อนที่ถ่วงน้ำหนักแบบทวีคูณσNS2=ความแปรปรวนวันนี้λ=ระดับน้ำหนักσNS−12=ความแปรปรวนเมื่อวานยูNS−12=ยกกำลังสองคืนเมื่อวาน

แบบเรียกซ้ำหมายถึงการอ้างอิงความแปรปรวนของวันนี้ (เช่น เป็นฟังก์ชันของ) ความแปรปรวนของวันก่อนหน้า คุณสามารถหาสูตรนี้ในสเปรดชีตได้ด้วย และให้ผลลัพธ์เดียวกันกับการคำนวณแบบลองมือ! มันบอกว่า: ความแปรปรวนของวันนี้ (ภายใต้ EWMA) เท่ากับความแปรปรวนของเมื่อวาน (ถ่วงน้ำหนักด้วยแลมบ์ดา) บวกผลตอบแทนกำลังสองของเมื่อวาน (ถ่วงน้ำหนักด้วยหนึ่งลบแลมบ์ดา) สังเกตว่าเราแค่บวกสองเทอมเข้าด้วยกัน: ความแปรปรวนถ่วงน้ำหนักของเมื่อวานและผลตอบแทนยกกำลังสองของเมื่อวาน

ถึงกระนั้นแลมบ์ดาก็เป็นพารามิเตอร์การปรับให้เรียบของเรา แลมบ์ดาที่สูงกว่า (เช่น เช่น RiskMetric's 94%) บ่งชี้ว่ามีการเสื่อมช้าลงในอนุกรม - โดยสัมพันธ์กัน เราจะมีจุดข้อมูลมากขึ้นในชุดข้อมูลและจะ "หลุด" มากขึ้น ช้า. ในทางกลับกัน หากเราลดแลมบ์ดา แสดงว่ามีการเสื่อมสลายมากขึ้น กล่าวคือ ตุ้มน้ำหนักลดลงเร็วกว่า และเนื่องจากผลโดยตรงจากการสลายตัวอย่างรวดเร็ว จึงมีการใช้จุดข้อมูลน้อยลง (ในสเปรดชีต แลมบ์ดาคืออินพุต คุณจึงสามารถทดสอบความไวของมันได้)

สรุป

ความผันผวนคือค่าเบี่ยงเบนมาตรฐานในทันทีของหุ้นและตัวชี้วัดความเสี่ยงที่พบบ่อยที่สุด นอกจากนี้ยังเป็นรากที่สองของความแปรปรวน เราสามารถวัดความแปรปรวนในอดีตหรือโดยปริยายได้ (ความผันผวนโดยนัย) เมื่อวัดตามประวัติ วิธีที่ง่ายที่สุดคือความแปรปรวนอย่างง่าย แต่จุดอ่อนที่มีความแปรปรวนง่าย ๆ คือผลตอบแทนทั้งหมดได้รับน้ำหนักเท่ากัน ดังนั้นเราจึงต้องเผชิญกับการแลกเปลี่ยนแบบคลาสสิก: เราต้องการข้อมูลเพิ่มเติมเสมอ แต่ยิ่งเรามีข้อมูลมากเท่าใด การคำนวณของเราจะยิ่งเจือจางด้วยข้อมูลที่ห่างไกล (เกี่ยวข้องน้อยกว่า) มากขึ้น ค่าเฉลี่ยเคลื่อนที่แบบถ่วงน้ำหนักแบบทวีคูณ (EWMA) ปรับปรุงความแปรปรวนอย่างง่ายโดยการกำหนดน้ำหนักให้กับผลตอบแทนเป็นระยะ ด้วยการทำเช่นนี้ เราทั้งคู่สามารถใช้ขนาดตัวอย่างขนาดใหญ่ แต่ยังให้น้ำหนักที่มากกว่าสำหรับผลตอบแทนล่าสุดอีกด้วย