ทำความเข้าใจการวิเคราะห์เชิงปริมาณเพื่อทำความเข้าใจประสิทธิภาพและความเสี่ยงของกองทุนป้องกันความเสี่ยง

แม้ว่า กองทุนรวม และ กองทุนป้องกันความเสี่ยง สามารถวิเคราะห์ได้โดยใช้เมตริกและกระบวนการที่คล้ายคลึงกัน กองทุนป้องกันความเสี่ยงต้องการระดับความลึกเพิ่มเติมเพื่อระบุระดับความซับซ้อนและผลตอบแทนที่คาดหวังที่ไม่สมมาตร โดยทั่วไปกองทุนป้องกันความเสี่ยงสามารถเข้าถึงได้เฉพาะกับ นักลงทุนที่ได้รับการรับรอง เนื่องจากต้องมีการปฏิบัติตามกฎระเบียบของสำนักงาน ก.ล.ต. น้อยกว่ากองทุนอื่น

บทความนี้จะกล่าวถึงตัวชี้วัดที่สำคัญบางตัวที่ต้องทำความเข้าใจเมื่อวิเคราะห์กองทุนป้องกันความเสี่ยง และถึงแม้ว่าจะมีจำนวนมาก อื่น ๆ ที่ต้องพิจารณา สิ่งที่รวมอยู่ในที่นี้เป็นจุดเริ่มต้นที่ดีสำหรับการวิเคราะห์กองทุนเฮดจ์ฟันด์อย่างเข้มงวด ผลงาน.

ประเด็นที่สำคัญ

- การทำความเข้าใจประสิทธิภาพและลักษณะความเสี่ยงของกองทุนป้องกันความเสี่ยงมักจะค่อนข้างซับซ้อนกว่ากองทุนรวมหรือพอร์ตมาตรฐานของหุ้นและพันธบัตรเล็กน้อย

- กองทุนเฮดจ์ฟันด์หลายแห่งแสวงหาผลตอบแทนที่แน่นอนมากกว่าพยายามเอาชนะดัชนีอย่าง S&P 500 ดังนั้นจึงต้องตัดสินประสิทธิภาพตามนั้นและขึ้นอยู่กับกลยุทธ์เฉพาะ

- ในทำนองเดียวกัน ความเสี่ยงต้องวัดด้วยวิธีที่สอดคล้องกับเป้าหมายการลงทุน และอาจรวมถึงมูลค่าที่มีความเสี่ยง (VaR) ตลอดจนการวิเคราะห์หางไขมัน

ผลตอบแทนสัมบูรณ์และสัมพัทธ์

เช่นเดียวกับการวิเคราะห์ประสิทธิภาพของกองทุนรวม กองทุนเฮดจ์ฟันด์ควรได้รับการประเมินเพื่อ ทั้งผลตอบแทนสัมบูรณ์และสัมพัทธ์. อย่างไรก็ตาม เนื่องจากความหลากหลายของกลยุทธ์กองทุนเฮดจ์ฟันด์และความเป็นเอกลักษณ์ของกองทุนเฮดจ์ฟันด์แต่ละกองทุน จำเป็นต้องมีความเข้าใจที่ดีเกี่ยวกับผลตอบแทนประเภทต่างๆ เพื่อที่จะระบุได้

ผลตอบแทนที่แน่นอน ให้แนวคิดแก่ผู้ลงทุนว่าจะจัดประเภทกองทุนที่ใดเมื่อเทียบกับการลงทุนแบบเดิม เรียกอีกอย่างว่า ผลตอบแทนรวมผลตอบแทนแน่นอนวัดกำไรหรือขาดทุนที่เกิดขึ้นโดยกองทุน

ตัวอย่างเช่น กองทุนเฮดจ์ฟันด์ที่ให้ผลตอบแทนต่ำและมั่นคงน่าจะเป็นทางเลือกที่ดีกว่าสำหรับการลงทุนในตราสารหนี้มากกว่าที่จะเป็น ตลาดเกิดใหม่ หุ้นซึ่งอาจถูกแทนที่ด้วยผลตอบแทนสูง มาโครระดับโลก กองทุน.

ผลตอบแทนสัมพัทธ์ในทางกลับกัน ให้นักลงทุนสามารถกำหนดความน่าดึงดูดใจของกองทุนได้เมื่อเทียบกับการลงทุนอื่นๆ การเปรียบเทียบอาจเป็นกองทุนเฮดจ์ฟันด์ กองทุนรวม หรือแม้แต่ดัชนีบางตัวที่นักลงทุนพยายามเลียนแบบ กุญแจสำคัญในการประเมินผลตอบแทนสัมพัทธ์คือการกำหนดประสิทธิภาพในหลายช่วงเวลา เช่น ผลตอบแทนรายปีหนึ่ง สามและห้าปี นอกจากนี้ควรพิจารณาผลตอบแทนเหล่านี้เมื่อเทียบกับความเสี่ยงที่มีอยู่ในการลงทุนแต่ละครั้ง

วิธีที่ดีที่สุดในการประเมินประสิทธิภาพสัมพัทธ์คือการกำหนดรายชื่อเพื่อน ซึ่งอาจรวมถึงa ข้ามส่วนของกองทุนรวมแบบดั้งเดิม ดัชนีหุ้นหรือตราสารหนี้ และกองทุนป้องกันความเสี่ยงอื่นๆ ที่คล้ายคลึงกัน กลยุทธ์ กองทุนที่ดีควรทำที่ด้านบน ควอร์ไทล์ สำหรับแต่ละช่วงเวลาที่มีการวิเคราะห์เพื่อพิสูจน์ความสามารถในการสร้างอัลฟาอย่างมีประสิทธิภาพ

การวัดความเสี่ยง

ทำ การวิเคราะห์เชิงปริมาณ ไม่คำนึงถึงความเสี่ยงก็เหมือนกับการข้ามถนนที่พลุกพล่านขณะปิดตา ทฤษฎีทางการเงินพื้นฐานบ่งชี้ว่าผลตอบแทนที่เกินปกติสามารถสร้างขึ้นได้โดยการเสี่ยงเท่านั้น ดังนั้นแม้ว่ากองทุนอาจมีผลตอบแทนที่ดีเยี่ยม นักลงทุนควรรวมความเสี่ยงเข้าไว้ในการวิเคราะห์เพื่อกำหนดผลการดำเนินงานที่ปรับความเสี่ยงของกองทุนและเปรียบเทียบกับการลงทุนอื่น ๆ

มีตัวชี้วัดหลายอย่างที่ใช้ในการวัดความเสี่ยง:

ส่วนเบี่ยงเบนมาตรฐาน

ท่ามกลางข้อดีของการใช้ ส่วนเบี่ยงเบนมาตรฐาน การวัดความเสี่ยงคือความง่ายในการคำนวณและความเรียบง่ายของแนวคิดของa การกระจายแบบปกติ ของผลตอบแทน น่าเสียดายที่นั่นเป็นสาเหตุของความอ่อนแอในการอธิบายความเสี่ยงโดยธรรมชาติในกองทุนป้องกันความเสี่ยง กองทุนป้องกันความเสี่ยงส่วนใหญ่ไม่มีผลตอบแทนที่สมมาตร และเมตริกส่วนเบี่ยงเบนมาตรฐานยังสามารถปกปิดความน่าจะเป็นที่สูงกว่าที่คาดไว้สำหรับการขาดทุนจำนวนมาก

มูลค่าความเสี่ยง (VaR)

มูลค่าที่มีความเสี่ยง เป็นตัวชี้วัดความเสี่ยงที่ยึดตามค่าเฉลี่ยและส่วนเบี่ยงเบนมาตรฐาน ต่างจากค่าเบี่ยงเบนมาตรฐาน อย่างไรก็ตาม ค่านี้ไม่ได้อธิบายความเสี่ยงในแง่ของความผันผวน แต่เป็นจำนวนเงินสูงสุดที่มีแนวโน้มว่าจะสูญเสียโดยมีความน่าจะเป็นห้าเปอร์เซ็นต์ ในการแจกแจงแบบปกติ จะแสดงด้วยห้าเปอร์เซ็นต์ทางซ้ายสุดของผลลัพธ์ที่น่าจะเป็น ข้อเสียคือทั้งจำนวนและความน่าจะเป็นสามารถถูกประเมินต่ำเกินไปเนื่องจากสมมติฐานของผลตอบแทนแบบกระจายตามปกติ ควรมีการประเมินเมื่อทำการวิเคราะห์เชิงปริมาณ แต่นักลงทุนควรพิจารณาตัวชี้วัดเพิ่มเติมเมื่อประเมินความเสี่ยง

ความเบ้

ความเบ้ เป็นการวัดความไม่สมดุลของผลตอบแทน และการวิเคราะห์ตัวชี้วัดนี้สามารถให้ความกระจ่างเพิ่มเติมเกี่ยวกับความเสี่ยงของกองทุน

รูปด้านล่างแสดงกราฟสองกราฟที่มีค่าเฉลี่ยเท่ากันและส่วนเบี่ยงเบนมาตรฐาน กราฟทางด้านซ้ายเบ้เป็นบวก นี่หมายความว่า หมายถึง > มัธยฐาน > โหมด. สังเกตว่าหางด้านขวายาวแค่ไหนและผลลัพธ์ทางด้านซ้ายจะรวมกันเข้าหากึ่งกลาง แม้ว่าผลลัพธ์เหล่านี้บ่งชี้ความน่าจะเป็นที่สูงขึ้นของผลลัพธ์ที่น้อยกว่าค่าเฉลี่ย แต่ก็ยังบ่งชี้ถึงความน่าจะเป็นแม้ว่าจะต่ำของผลลัพธ์ที่เป็นบวกอย่างยิ่งตามที่ระบุโดย หางยาว อยู่ทางขวา.

ความเบ้ประมาณศูนย์บ่งชี้การแจกแจงแบบปกติ การวัดความเบ้ที่เป็นค่าบวกมักจะคล้ายกับการแจกแจงทางซ้าย ในขณะที่ความเบ้เชิงลบจะคล้ายกับการแจกแจงทางด้านขวา ดังที่คุณเห็นจากกราฟ อันตรายของการแจกแจงเบ้ในเชิงลบคือความน่าจะเป็นของผลลัพธ์เชิงลบมาก แม้ว่าความน่าจะเป็นจะต่ำก็ตาม

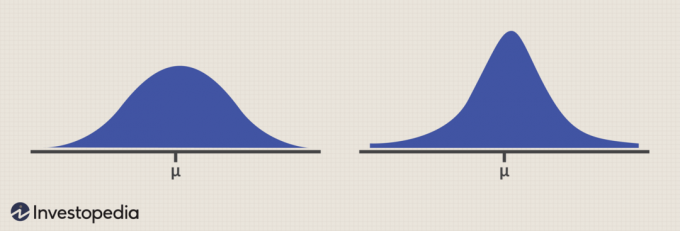

Kurtosis

Kurtosis คือการวัดน้ำหนักรวมของหางของการแจกแจงที่สัมพันธ์กับส่วนที่เหลือของการแจกแจง

ในรูปที่ 2 ด้านล่าง การแจกแจงทางด้านซ้ายแสดงความโด่งเป็นลบ ซึ่งบ่งชี้ความน่าจะเป็นที่ต่ำกว่าของผลลัพธ์รอบๆ ค่าเฉลี่ย และความน่าจะเป็นของค่าสุดขั้วที่ลดลง ความโด่งเป็นบวก การแจกแจงทางด้านขวา บ่งชี้ความน่าจะเป็นที่สูงขึ้นของผลลัพธ์ใกล้กับค่าเฉลี่ย แต่ยังมีความน่าจะเป็นที่สูงขึ้นของค่าสุดขั้ว ในกรณีนี้ การแจกแจงทั้งสองมีค่าเฉลี่ยและส่วนเบี่ยงเบนมาตรฐานเหมือนกัน ดังนั้นนักลงทุนจึงสามารถเริ่มต้นได้ เพื่อให้เข้าใจถึงความสำคัญของการวิเคราะห์ตัวชี้วัดความเสี่ยงเพิ่มเติมนอกเหนือจากค่าเบี่ยงเบนมาตรฐานและ วีเออาร์

อัตราส่วนความคมชัด

หนึ่งในมาตรการที่นิยมมากที่สุดของ ผลตอบแทนที่ปรับความเสี่ยง ที่ใช้โดยกองทุนเฮดจ์ฟันด์คือ อัตราส่วนความคมชัด. อัตราส่วน Sharpe ระบุจำนวนผลตอบแทนเพิ่มเติมที่ได้รับสำหรับความเสี่ยงแต่ละระดับที่ได้รับ อัตราส่วน Sharpe ที่มากกว่า 1 นั้นดี ในขณะที่อัตราส่วนที่ต่ำกว่า 1 สามารถตัดสินตามประเภทสินทรัพย์หรือกลยุทธ์การลงทุนที่ใช้ ไม่ว่าในกรณีใด ข้อมูลเข้าในการคำนวณอัตราส่วน Sharpe จะเป็นค่าเฉลี่ย ส่วนเบี่ยงเบนมาตรฐาน และอัตราที่ปราศจากความเสี่ยง ดังนั้น Sharpe อัตราส่วนอาจจะน่าสนใจมากขึ้นในช่วงที่มีอัตราดอกเบี้ยต่ำและน่าสนใจน้อยกว่าในช่วงที่มีอัตราดอกเบี้ยสูง ราคา.

การวัดประสิทธิภาพด้วยอัตราส่วนเปรียบเทียบ

ในการวัดผลการดำเนินงานของกองทุนอย่างแม่นยำ จำเป็นต้องมีจุดเปรียบเทียบเพื่อประเมินผลตอบแทน จุดเปรียบเทียบเหล่านี้เรียกว่า เกณฑ์มาตรฐาน.

มีการวัดหลายอย่างที่สามารถนำไปใช้กับการวัดประสิทธิภาพที่สัมพันธ์กับเกณฑ์มาตรฐานได้ สิ่งเหล่านี้เป็นสามสิ่งที่พบบ่อย:

เบต้า

เบต้า ถูกเรียก ความเสี่ยงอย่างเป็นระบบ และเป็นการวัดผลตอบแทนของกองทุนเทียบกับผลตอบแทนจากดัชนี ตลาดหรือดัชนีที่เปรียบเทียบจะได้รับเบต้า 1 กองทุนที่มีเบต้า 1.5 จึงมีแนวโน้มที่จะได้รับผลตอบแทน 1.5% สำหรับทุกการเคลื่อนไหว 1 เปอร์เซ็นต์ในตลาด/ดัชนี กองทุนที่มีเบต้า 0.5 จะได้รับผลตอบแทน 0.5 เปอร์เซ็นต์สำหรับผลตอบแทนทุกๆ 1 เปอร์เซ็นต์ในตลาด

เบต้าเป็นตัววัดที่ยอดเยี่ยมในการพิจารณาว่ากองทุนมีการเปิดเผยส่วนได้เสียมากน้อยเพียงใดสำหรับกองทุนประเภทใดประเภทหนึ่ง และช่วยให้นักลงทุนสามารถกำหนดได้ว่าและ/หรือการจัดสรรให้กองทุนมีการรับประกันมากน้อยเพียงใด เบต้าสามารถวัดได้เมื่อเทียบกับดัชนีอ้างอิงใดๆ รวมถึงดัชนีตราสารทุน ตราสารหนี้ ตราสารหนี้ หรือดัชนีกองทุนเฮดจ์ฟันด์ เพื่อเปิดเผยความไวของกองทุนต่อการเคลื่อนไหวของดัชนีนั้นๆ กองทุนเฮดจ์ฟันด์ส่วนใหญ่คำนวณเบต้าที่สัมพันธ์กับ S&P 500 ดัชนีเนื่องจากพวกเขาขายผลตอบแทนโดยพิจารณาจากความไม่อ่อนไหวสัมพัทธ์ / ความสัมพันธ์กับวงกว้าง ตลาดหุ้น.

ความสัมพันธ์

ความสัมพันธ์ มีความคล้ายคลึงกันมากกับเบต้าในการวัดการเปลี่ยนแปลงสัมพัทธ์ในผลตอบแทน อย่างไรก็ตาม ต่างจากเบต้าซึ่งถือว่าตลาดขับเคลื่อนประสิทธิภาพของกองทุนในระดับหนึ่ง สหสัมพันธ์จะวัดว่าผลตอบแทนของกองทุนทั้งสองนั้นเกี่ยวข้องกันอย่างไร การกระจายการลงทุนตัวอย่างเช่น ขึ้นอยู่กับความจริงที่ว่าสินทรัพย์ประเภทต่างๆ และกลยุทธ์การลงทุนตอบสนองต่อปัจจัยที่เป็นระบบแตกต่างกัน

สหสัมพันธ์ถูกวัดในระดับ -1 ถึง +1 โดยที่ -1 บ่งชี้ถึงความสมบูรณ์แบบ ความสัมพันธ์เชิงลบ, ศูนย์บ่งชี้ว่าไม่มีความสัมพันธ์ที่ชัดเจนเลย และ +1 หมายถึงสมบูรณ์แบบ ความสัมพันธ์เชิงบวก. ความสัมพันธ์เชิงลบที่สมบูรณ์แบบสามารถทำได้โดยการเปรียบเทียบผลตอบแทนจากตำแหน่ง S&P 500 แบบยาวกับตำแหน่ง S&P 500 แบบสั้น เห็นได้ชัดว่า ทุกๆ เปอร์เซ็นต์ที่เพิ่มขึ้นในตำแหน่งหนึ่ง ตำแหน่งอื่นจะลดลงเท่ากันในเปอร์เซ็นต์ที่เท่ากัน

การใช้ความสัมพันธ์ที่ดีที่สุดคือการเปรียบเทียบความสัมพันธ์ของแต่ละกองทุนในพอร์ตกับกองทุนอื่น ๆ ในพอร์ตนั้น ยิ่งกองทุนเหล่านี้มีความสัมพันธ์กันต่ำมากเท่าไร ก็ยิ่งมีโอกาสที่พอร์ตการลงทุนจะมีความหลากหลายมากขึ้นเท่านั้น อย่างไรก็ตาม นักลงทุนควรระวังการกระจายความเสี่ยงมากเกินไป เนื่องจากผลตอบแทนอาจลดลงอย่างมาก

อัลฟ่า

นักลงทุนหลายคนสันนิษฐานว่า อัลฟ่า คือความแตกต่างระหว่างผลตอบแทนของกองทุนและผลตอบแทนมาตรฐาน แต่อัลฟ่าจะพิจารณาความแตกต่างของผลตอบแทนเมื่อเทียบกับปริมาณความเสี่ยงที่ได้รับ กล่าวอีกนัยหนึ่งหากผลตอบแทนดีกว่าเกณฑ์มาตรฐาน 25 เปอร์เซ็นต์ แต่ความเสี่ยงที่ได้รับนั้นสูงกว่าเกณฑ์มาตรฐาน 40% อัลฟาจะเป็นค่าลบ

เนื่องจากนี่คือสิ่งที่ผู้จัดการกองทุนเฮดจ์ฟันด์ส่วนใหญ่อ้างว่าจะเพิ่มผลตอบแทน จึงเป็นสิ่งสำคัญที่ต้องเข้าใจวิธีวิเคราะห์

อัลฟ่าคำนวณโดยใช้ รุ่น CAPM:

เอ่อผม=NSNS+βผม×(เอ่อNS−NSNS)ที่ไหน:เอ่อผม=ผลตอบแทนที่คาดหวังจากการลงทุนNSNS=อัตราที่ปราศจากความเสี่ยงβผม=เบต้าของการลงทุนเอ่อNS=ผลตอบแทนที่คาดหวังของตลาด

ในการคำนวณว่าผู้จัดการกองทุนเฮดจ์ฟันด์เพิ่มอัลฟ่าตามความเสี่ยงที่ได้รับหรือไม่ นักลงทุนสามารถแทนที่เบต้าของกองทุนเฮดจ์ฟันด์ในสมการข้างต้นได้ ซึ่งจะส่งผลให้ ผลตอบแทนที่คาด เกี่ยวกับผลการดำเนินงานของกองทุนเฮดจ์ฟันด์ หากผลตอบแทนจริงเกินผลตอบแทนที่คาดหวัง ผู้จัดการกองทุนเฮดจ์ฟันด์ เพิ่มอัลฟ่าตามความเสี่ยงที่ได้รับ หากผลตอบแทนจริงต่ำกว่าผลตอบแทนที่คาดหวัง ผู้จัดการกองทุนเฮดจ์ฟันด์ก็ไม่เพิ่ม อัลฟาขึ้นอยู่กับความเสี่ยงที่ได้รับแม้ว่าผลตอบแทนที่แท้จริงอาจสูงกว่าที่เกี่ยวข้อง มาตรฐาน นักลงทุนควรต้องการให้ผู้จัดการกองทุนเฮดจ์ฟันด์ที่เพิ่มอัลฟ่าให้ผลตอบแทนพร้อมกับความเสี่ยงที่ได้รับ และผู้ที่ไม่สร้างผลตอบแทนเพียงแค่รับความเสี่ยงเพิ่มเติม

บรรทัดล่าง

การวิเคราะห์เชิงปริมาณของกองทุนป้องกันความเสี่ยงอาจมีความซับซ้อน ใช้เวลานาน และมักท้าทาย อย่างไรก็ตาม บทความนี้ได้ให้คำอธิบายสั้น ๆ เกี่ยวกับตัวชี้วัดเพิ่มเติมที่เพิ่มข้อมูลที่มีค่าลงในการวิเคราะห์ นอกจากนี้ยังมีตัวชี้วัดอื่นๆ อีกมากมายที่สามารถใช้ได้ และแม้แต่ตัวชี้วัดที่กล่าวถึงในบทความนี้ก็อาจมีความเกี่ยวข้องมากกว่าสำหรับกองทุนป้องกันความเสี่ยงบางกองทุนและมีความเกี่ยวข้องน้อยกว่าสำหรับกองทุนอื่นๆ

นักลงทุนควรสามารถเข้าใจความเสี่ยงที่มีอยู่ในกองทุนนั้นๆ ได้มากขึ้น โดยพยายามดำเนินการเพิ่มเติมอีกเล็กน้อย การคำนวณ ซึ่งส่วนใหญ่คำนวณโดยอัตโนมัติโดยซอฟต์แวร์วิเคราะห์ ซึ่งรวมถึงระบบจากผู้ให้บริการ เช่น Morningstar, PerTrac และ เซเฟอร์