שיטת סולם שרשרת - הגדרת CLM

מהי שיטת סולם השרשרת?

שיטת סולם השרשרת (CLM) היא שיטה לחישוב עתודת תביעות דרישה בחברת ביטוח דוחות כספיים. שיטת סולם השרשרת משמשת מבטחים לחיזוי כמות העתודות שיש להקים על מנת לכסות תביעות עתידיות צפויות על ידי הקרנת ניסיון תביעות העבר אל העתיד. CLM פועל אפוא רק כאשר ההנחות שדפוסי הפסדים קודמים נמשכים בעתיד. כאשר ניסיון התביעות הנוכחי של המבטח משתנה מסיבה כלשהי, שיטת סולם השרשרת לא תייצר אומדן מדויק ללא התאמות מתאימות.

שיטה אקטוארית זו היא אחת משיטות המילואים הפופולריות ביותר בהן משתמשים חברות הביטוח. ניתן להשוות את שיטת סולם השרשרת עם טכניקת Bornhuetter-Ferguson ו יחס הפסד צפוי שיטת (ELR) לחישוב עתודות חברת הביטוח.

תיקי המפתח

- שיטת סולם השרשרת (CLM) היא דרך פופולרית בה חברות הביטוח מעריכות את עתודות התביעות הנדרשות שלהן.

- CLM מחשב הפסדים שנגרמו אך לא דווחו (IBNR) באמצעות משולשי ריצה, עץ בינומי הסתברותי המכיל הפסדים לשנה הנוכחית וכן פרמיות ואומדני הפסד קודמים.

- ההנחה הבסיסית של שיטת סולם השרשרת היא שניסיון תביעות העבר הוא מנבא טוב לתוצאות עתידיות.

שיטת סולם השרשרת

שיטת סולם השרשרת מחשבת נוצר אך לא דווח (IBNR)

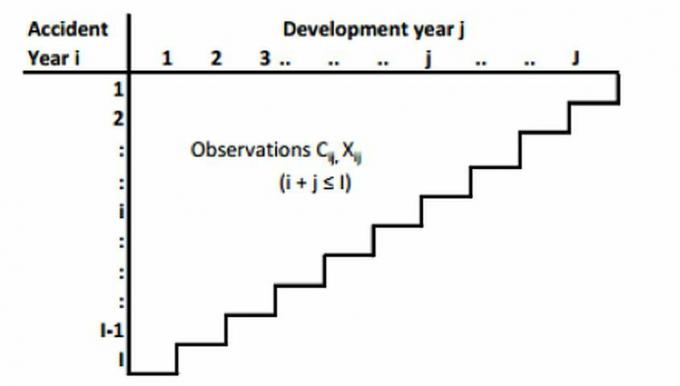

אומדני אובדן, תוך שימוש במשולשי ריצה של הפסדים ששולמו והפסדים שנגרמו להם, המייצגים את סכום ההפסדים ששולמו ורזרבות תיק. חברות הביטוח נדרשות להפריש חלק מהפרמיות שהן מקבלות מהן חיתום פעילויות לתשלום עבור תביעות שעשויות להיות מוגשות בעתיד. כמות התביעות החזויות, יחד עם סכום התביעות המשולמות בפועל, קובעות כמה רווח המבטח יפרסם במסמכיו הכספיים.משולשי ריצה (או משולשי עיכוב) הם מטריצות דו-ממדיות הנוצרות על ידי צבירת נתוני תביעות לאורך פרק זמן. נתוני התביעה מתנהלים בתהליך סטוכסטי ליצירת מטריצות ההרצה לאחר שמאפשרים דרגות רבות של חופש.

הנחות מפתח

בבסיסה, שיטת סולם השרשרת פועלת מתוך הנחה שדפוסים בפעילות תביעות בעבר ימשיכו להיראות בעתיד. על מנת שהנחה זו תחזיק מעמד, הנתונים מחוויות אובדן העבר חייבים להיות מדויקים. מספר גורמים יכולים להשפיע על הדיוק, כולל שינויים בהיצע המוצרים, שינויים רגולטוריים ומשפטיים, תקופות של תביעות בדרגת חומרה גבוהה ושינויים בתהליך יישוב התביעות. אם ההנחות המובנות במודל נבדלות מתביעות שנצפו, ייתכן שמבטחים יצטרכו לבצע התאמות למודל.

יצירת אומדנים יכולה להיות קשה מכיוון שתנודות אקראיות בנתוני התביעות ומערך נתונים קטן עלולות לגרום לשגיאות חיזוי. כדי לפתור בעיות אלה, מבטחים משלבים את נתוני התביעות של החברה עם נתונים מהתעשייה באופן כללי.

שלבים ליישום שיטת סולם השרשרת

על פי "של ז'קלין פרידלנד"הערכת תביעות שלא שולמו באמצעות טכניקות בסיסיות,"שבעת השלבים ליישום שיטת סולם השרשרת הם:

- הידור נתוני תביעות במשולש פיתוח

- חישוב גורמי גיל לגיל

- חשב ממוצעים של גורמי הגיל לגיל

- בחר גורמי פיתוח תביעות

- בחר גורם זנב

- חשב גורמי פיתוח תביעות מצטברים

- פרויקט טענות אולטימטיביות

גורמי גיל לגיל, נקראים גם גורמי התפתחות אובדן (LDFs) או יחסי קישור, מייצגים את היחס בין סכומי ההפסד מתאריך הערכה אחד לשני, והם נועדו ללכוד דפוסי צמיחה של הפסדים לאורך זמן. גורמים אלה משמשים להקרין היכן יסתדר סכום ההפסדים הסופי.