האם הרווח הגולמי כולל עבודה ותקורה?

רווח ברוטו הוא הכסף שחברה מרוויחה לאחר הפחתת העלויות הכרוכות בייצור ומכירת מוצריה או שירותיה. הרווח הגולמי מיוצג כסכום שלם של דולר, המציג את ההכנסות שנצברו לאחר הפחתת חברה עלות הסחורה הנמכרת או עלות השירותים במקרה של חברה המייצרת ומוכרת שירותים.

עלות סחורות שנמכרו (COGS), או או עלות שירותים (COS) לעסק הקשור לשירות, מייצגות את העלויות הקשורות ישירות לייצור מוצרי החברה. עלויות העבודה הישירות הן חלק מעלות הסחורה הנמכרת או מעלות השירותים כל עוד העבודה היא קשור ישירות לייצור. כתוצאה מכך, העלויות הישירות מחושבות ברווח הגולמי באמצעות COGS או COS. עם זאת, לא כל עלויות העבודה כלולות ב- COGS. במאמר זה אנו בוחנים את הקשר בין רווח גולמי, עלות סחורות שנמכרו, עלות שירותים, תקורה ועלויות עבודה.

רכיבי הרווח הגולמי

הַכנָסָה הוא הסכום הכולל שהרוויח ממכירות לתקופה מסוימת. בענפים מסוימים, המכירות נטו עשויות לשמש במקום הכנסות מכיוון שהמכירות נטו כוללות ניכויים מסחורה שהוחזרה וכל הנחה. ההכנסה היא השורה העליונה בדוח רווח והפסד לפיו עלויות, הוצאות ופריטים אחרים מופחתים להשגת רווח נקי או השורה התחתונה.

עלות הסחורה הנמכרת

או COGS, או עלות השירותים (COS), הם העלויות הישירות הכרוכות בייצור סחורות. COGS/COS כולל הן עלויות עבודה ישירות והן כל עלות ישירה של חומרים המשמשים בייצור או ייצור מוצרי חברה. עלויות ישירות יכולות לכלול חומרי גלם, מלאי, כמו גם העלויות הכרוכות בציוד המשמש בייצור.סוגים מסוימים של עלויות עבודה כלולים במחיר הסחורה הנמכרת, בעוד שאחרים אינם. עלות הסחורה הנמכרת מופחתת מההכנסות כדי להגיע לרווח הגולמי. בקיצור, הרווח הגולמי מודד עד כמה חברה מייצרת רווחים מעבודתם ומחומרים ישירים.

תיקי המפתח

- הרווח הגולמי הוא הכסף שחברה מרוויחה לאחר הפחתת העלויות הכרוכות בייצור ומכירת מוצריה או שירותיה.

- הרווח הגולמי מחושב על ידי הפחתת עלות החברה של סחורות שנמכרות מהכנסותיה.

- עלויות תקורה אינן נכללות ברווח הגולמי, למעט אולי תקורה הקשורה ישירות לייצור.

- רק עבודה ישירה, המעורבת בייצור סחורות של חברה, כלולה בעלות הסחורה שנמכרה או בעלות השירותים ובסופו של דבר הרווח הגולמי.

מהן עלויות תקורה?

מעל כולל את כל המתמשך הוצאות עסקיות, לא כולל או קשור לעבודה ישירה או לחומרים ישירים המשמשים ביצירת מוצר או שירות. חברה חייבת לשלם תקורות באופן שוטף, ללא קשר לכמה או כמה מועטה החברה מוכרת. רוב הוצאות התקורה עקביות יחסית מחודש לחודש, וניתן לתקן רבות. כמה דוגמאות כוללות שכירות ושירותים.

ייצור תקורה

תקורות ייצור או תקורה במפעל הן התקורות או העלויות העקיפות הכרוכות בייצור מוצר. לדוגמה, חשמל למפעל ייכלל ב- COGS בעת קביעת עלות ייצור המוצר. בדיוק כמו עלויות חומרים ישירות המהוות חלק מ- COGS, כך גם תקורות הייצור צריכות להיכלל בעלויות הסחורות שנמכרות ולבסוף להשפיע על הרווח הגולמי.

תקורה ללא ייצור

עלויות תקורה שאינן מייצרות, לעומת זאת, הן עלויות מנהליות ואינן נחשבות לעלויות מוצר, על פי GAAP. לכן עלויות שאינן מייצרות אינן משפיעות ישירות על חישובי הרווח הגולמי. עם זאת, כאשר מתמחים סחורות למכירה, צריך להיות מספיק סימון כדי לכסות עלויות תקורה, ולכן בעקיפין, הם נלכדים ברווח הגולמי.

עלות עבודה

רק עבודה ישירה הכרוכה בייצור נכללת ברווח הגולמי. כפי שצוין קודם לכן, תקורות המפעל, כולל עבודה, עשויות להיכלל אך יוקצה עלות למוצר. הוצאות ניהול כגון מזכירות ורואי חשבון, תפקידים משפטיים, עובדי שרותים, אנליסטים, ומשרות אחרות שאינן בייצור לא היו שכרם נכלל בעלות הסחורה שנמכרה.

מסים

הרווח הגולמי אינו לוקח בחשבון את המיסים הכוללים בתשלום החברה. עם זאת, חשוב לציין כי ארנונה עבור מפעל ייצור תיכלל בתקורות הייצור. במילים אחרות, חלק מארנונה על המפעל יוקצה לכל מוצר בעת קביעת עלות הסחורה הנמכרת.

המס המוטל על כל מוצר אינו משמש לחישוב הרווח הגולמי אלא מוטבע ב- COGS ומשפיע בעקיפין על הרווח הגולמי. המס הכולל שאינו קשור ישירות לייצור יופיע בנפרד וינוכה בעת החישוב הכנסה נטו או הרווח הנקי של החברה.

החזרות מכירות

תשואות המכירה משפיעות על ההכנסות ועלות הסחורות שנמכרות, ומשפיעות בסופו של דבר על הרווח הגולמי. בכל פעם שמוצר מוחזר והלקוח מקבל החזר, הוא נרשם בחשבון שנקרא החזרות מכירות והקצבות.

כאשר לחברות יש תשואות, עליהן לחשב את המכירות נטו, שהן הכנסות בניכוי החזרות מכירות והקצבות. התוצאה, או המכירות נטו, נרשמת בשורה העליונה של דוח ההכנסה במקום ההכנסות, האופיינית לקמעונאים.

דוגמה לרווח הגולמי, COGS ו- SG&A

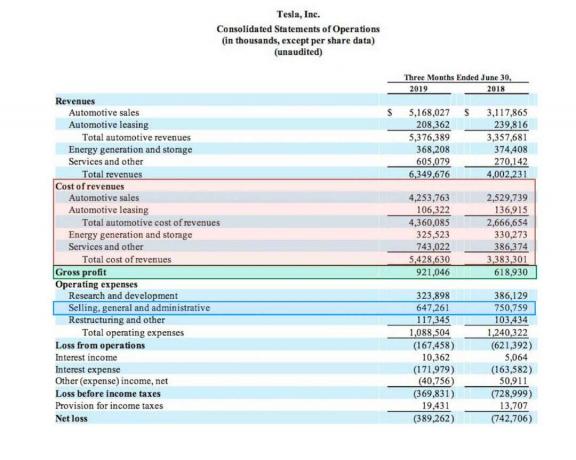

להלן דוח רווח והפסד של יצרנית הרכב האמריקאית, טסלה. (TSLA). התקופה מייצגת את הרבעון השני של 2019, על פי החברה דו"ח 10-ש.

- עלות ההכנסות (או COGS), המודגשת באדום, מראה שהחברה הרוויחה כ -5.4 מיליארד דולר בעלות ההכנסות ברבעון השני של 2019 - זינוק לעומת 3.3 מיליארד דולר בשנת 2018.

- הרווח הגולמי, שמודגש בירוק, עמד על 921 מיליון דולר לרבעון השני של 2019, שהיה גבוה מ -618 מיליון דולר בתקופה המקבילה בשנת 2018.

- הוצאות המכירה, הכלליות וההנהלה, המסומנות בכחול, הסתכמו ברבעון השני של שנת 2019 ב -647 מיליון דולר לעומת 750 מיליון דולר ברבעון השני של 2018.

אנו יכולים לראות ש- SG&A נרשמה תחת הוצאות תפעול ולא נכללה ברווח הגולמי. פירוט עלויות החברה בדוח רווח והפסד חשוב לקביעת היכן קיימת רווחיות והיכן לא.

עבור טסלה, אנו יכולים לראות כי למרות שהחברה הניבה רווח גולמי, החברה דיווחה על הפסד בשתי התקופות. ההפסד בא לידי ביטוי בסעיף הרווח הנקי (השורה התחתונה) לפיו טסלה דיווחה על הפסד -389 מיליון דולר לרבעון השני של 2019 והפסד -742 מיליון דולר לרבעון השני של 2018.

דוח ההכנסות של טסלה ממחיש כיצד עלויות תקורה, כמו גם הוצאות תפעול אחרות, יכולות להשפיע על רווחיות החברה. כמו כן, עלות החוב, המוצגת כהוצאות ריבית, הייתה גורם תורם להפסד החברה בשתי התקופות. בקיצור, חברה שמדווחת על עלייה ברווח הגולמי לא בהכרח אומרת שהחברה רווחית יותר.

לעומת זאת, אם חברה מוציאה סכום ניכר ממזומניה והלוואותיה על מחקר ופיתוח, היא עלולה לדווח על הפסד ברבעון ברווח הנקי. עם זאת, הרווח הגולמי עשוי לספר סיפור אחר, המראה מגמת רווחיות הולכת וגוברת.

הרווח הגולמי משמש בדרך כלל עם חברות כמו טסלה שצריכות להשקיע סכומים משמעותיים במו"פ, מה שאמור להוביל לרווחיות בטווח הארוך. כמו כל מדד פיננסי, יש להשוות את הרווח הגולמי ואת עלויות החברה לחברות אחרות באותו ענף.