כיצד להעריך את המאזן של החברה

למשקיעים, ה מאזן הוא דוח כספי חשוב שיש לפרש אותו כשבוחנים השקעה בחברה. המאזן משקף את הנכסים שבבעלותם ואת ההתחייבויות שחברה חייבת בנקודת זמן מסוימת. ניתן להעריך את חוזק המאזן של החברה על ידי שלוש קטגוריות רחבות של מדידות באיכות השקעה: הוֹן חוֹזֵר, או נזילות לטווח קצר, ביצועי נכסים, ו מבנה רישיות. מבנה ההיוון הוא כמות החוב מול ההון שיש לחברה במאזן שלה.

תיקי המפתח

- ניתן להעריך את חוזק המאזן של החברה על ידי שלוש מדידות באיכות השקעה.

- מחזור המרת המזומנים מראה עד כמה החברה מנהלת ביעילות את חשבונות החייבים והמלאי שלה.

- יחס מחזור הרכוש הקבוע מודד כמה הכנסות נוצרות משימוש בסך הנכסים של החברה.

- יחס ההחזר על הנכסים מראה עד כמה חברה משתמשת בנכסיה ליצירת רווח או רווח נקי.

מחזור המרת המזומנים (CCC)

מחזור המרת המזומנים הוא אינדיקטור מרכזי להתאמת מצב ההון החוזר של החברה. הון חוזר הוא ההבדל בין חברה נכסים שוטפים, כגון מזומן ו התחייבויות שוטפות, כגון חובות שחבים לספקים לחומרי גלם. הנכסים וההתחייבויות השוטפים הם בעלי טווח קצר, כלומר הם בדרך כלל על הספרים פחות משנה.

מחזור המרת המזומנים הוא אינדיקטור ליכולתה של החברה לנהל ביעילות שניים מהנכסים החשובים ביותר שלה -

חייבים ומלאי. חייבים הם סך הכסף שחייבים לחברה על ידי לקוחותיה בגין מכירות מוזמנות.רכיבי מחזור המרת המזומנים (CCC)

מכירות ימים יוצאות מן הכלל הוא מספר הימים הממוצע שלוקח לחברה לגבות תשלום מלקוחותיה לאחר ביצוע מכירה. מחזור המרת המזומנים משתמש במצטיינים של ימים בכדי לעזור לקבוע אם החברה יעילה באיסוף מהלקוחות שלה.

חישוב מחזור המרת המזומנים גם מחשב כמה זמן לוקח לחברה לשלם את חשבונותיה. תשלומי ימי חובות מייצג את מספר הימים הממוצע שלוקח לחברה לשלם לספקים ולספקים שלה.

המרכיב השלישי של ה- CCC כולל כמה זמן המלאי יושב ללא שימוש. מלאי ימים במצטיין הוא מספר הימים הממוצע שהמלאי היה במלאי לפני מכירתו.

המחושב בימים, ה- CCC משקף את הזמן הנדרש לאיסוף במכירות ואת הזמן הנדרש להפיכת מלאי. חישוב מחזור המרות המזומנים מסייע לקבוע עד כמה חברה אוספת ומשלמת את עסקאות המזומנים שלה לטווח הקצר. אם חברה איטית לגבות את חובותיה, למשל, עלול להיווצר מחסור במזומן והחברה עלולה להתקשות לשלם את חשבונותיה וחובותיה.

ככל שהמחזור קצר יותר, כך ייטב. מזומנים הם המלך, ומנהלים חכמים יודעים שהון חוזר המהיר הוא רווחי יותר מאשר הון חוזר לא פרודוקטיבי שקשור בנכסים.

נוסחה וחישוב מחזור המרת המזומנים

CCC=דיו+DSO−DPOאיפה:דיו=מלאי ימים יוצא מן הכללDSO=מכירות ימים יוצאות מן הכללDPO=תשלומי ימי חובות

- השג את מלאי ימי החברה בחירום והוסף את הנתון לימים החוץ במכירות.

- קח את התוצאה וחיסור את חובות החובות של החברה בכדי להגיע למחזור ההמרה במזומן

אין מדד אופטימלי אחד ל- CCC, המכונה גם מחזור פעילות של חברה. ככלל, CCC של חברה תהיה מושפעת מאוד מסוג המוצר או השירות שהיא מספקת ומאפייני התעשייה.

משקיעים המחפשים איכות השקעה בתחום זה במאזן החברה חייבים לעקוב אחר ה- CCC פרק זמן ממושך (למשל, חמש עד 10 שנים) והשווה את הביצועים שלו לזו של מתחרים. עקביות וירידות במחזור ההפעלה הן אותות חיוביים. לעומת זאת, זמני איסוף לא יציבים ועלייה במלאי הקיים הם בדרך כלל אינדיקטורים לאיכות השקעה שלילית.

1:42

5 טיפים לקריאת מאזן

יחס המחזור של נכס קבוע

יחס מחזור הרכוש הקבוע מודד כמה הכנסות נוצרות משימוש בסך הנכסים של החברה. מכיוון שנכסים יכולים לעלות סכום כסף משמעותי, המשקיעים רוצים לדעת כמה הכנסות מרוויחות מנכסים אלה והאם משתמשים בהם ביעילות.

רכוש קבוע, כמו רכוש, מפעל וציוד (PP&E) הם הנכסים הפיזיים שבבעלות החברה והם בדרך כלל המרכיב הגדול ביותר של סך הנכסים. למרות שהמונח רכוש קבוע הוא הנכסים, הנחשבים בדרך כלל ל- PP&E של חברה, מכונים גם נכסים נכסים לא שוטפיםכלומר שהם נכסים לטווח ארוך.

כמות הנכסים הקבועים שבבעלותה של חברה תלויה במידה רבה בענף העסקים שלה. יש עסקים שהם יותר עתיר הון מאחרים. יצרני ציוד הון גדול, כגון יצרני ציוד חקלאי, דורשים השקעה נכס קבוע. חברות שירות ויצרני תוכנת מחשבים זקוקים לכמות קטנה יחסית של נכסים קבועים. ליצרני המיינסטרים יש בדרך כלל 25% עד 40% מהנכסים שלהם ב- PP&E. בהתאם, יחסי מחזור הנכסים הקבועים ישתנו בין ענפים שונים.

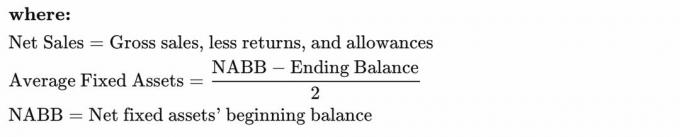

נוסחה וחישוב יחס המחזור של נכס קבוע

מחזור נכסים קבועים=ממוצע נכסים קבועיםמכירות רשת

- להשיג מכירות נטו מדוח רווח והפסד של החברה.

- במידת הצורך, ניתן לחשב את המכירות נטו על ידי לקיחת הכנסות - או מכירות ברוטו - וחיסור תשואות והחלפות. תעשיות מסוימות משתמשות במכירות נטו מכיוון שהחזירו סחורה, כגון חנויות בגדים.

יחס מחזור הרכוש הקבוע יכול לספר למשקיעים עד כמה יעילה הנהלת החברה את נכסיה. היחס הוא מדד לפריון הנכסים הקבועים של החברה ביחס לייצור הכנסות. ככל שמספר הפעמים שה PP&E מתהפך גבוה יותר, כך החברה מניבה יותר הכנסות או מכירות נטו עם נכסים אלה.

חשוב למשקיעים להשוות את שיעורי מחזור הנכסים הקבועים למספר תקופות שכן חברות ככל הנראה ישדרגו ויוסיפו ציוד חדש לאורך זמן. באופן אידיאלי, המשקיעים צריכים לחפש שיפור שיעורי מחזור לאורך מספר תקופות. כמו כן, עדיף להשוות את יחסי התחלופה עם חברות דומות בתוך אותה ענף.

יחס ההחזר על הנכסים

החזר נכסים (ROA) נחשב ליחס רווחיות, כלומר מראה כמה הכנסה נטו או שמרוויחים רווח מסך נכסיה. עם זאת, ROA יכול לשמש גם מדד לקביעת ביצועי הנכסים של חברה.

כפי שצוין קודם לכן, רכוש קבוע דורש כמות הון משמעותית לרכישה ותחזוקה. כתוצאה מכך, ה- ROA מסייע למשקיעים לקבוע עד כמה החברה משתמשת בהשקעת הון זו כדי לייצר רווחים. אם צוות ההנהלה של חברה השקיע בצורה גרועה ברכישות הנכסים שלה, הוא יופיע במדד ה- ROA.

כמו כן, אם חברה לא עדכנה את הנכסים שלה, כגון שדרוגי ציוד, הדבר יביא לרווח החזר נמוך יותר בהשוואה לחברות דומות ששדרגו את הציוד או את הנכסים הקבועים שלה. כתוצאה מכך, חשוב להשוות את ההחזר על ההשקעה של חברות באותו תעשייה או עם היצע מוצרים דומה, כגון יצרניות רכב. השוואת ההחזר על ההשקעות של חברה עתירת הון כמו יצרנית רכב לחברת שיווק בעל כמה נכסים קבועים יספק מעט תובנה לגבי איזו חברה תהיה טובה יותר הַשׁקָעָה.

נוסחה וחישוב יחס התשואה על הנכסים

ROA=ממוצע סך הנכסיםהכנסה נטו

- אתר את הרווח הנקי בדוח רווח והפסד של החברה.

- בהרבה נוסחאות ROA, סך הנכסים או נתון סך הנכסים בתקופת הסיום משמשים במכנה.

- עם זאת, אם ברצונך להשתמש בממוצע סך הנכסים, הוסף את סך הנכסים מתחילת התקופה ל- ערך תקופת הסיום של סך הנכסים וחלק את התוצאה בשניים כדי לחשב את הסכום הממוצע נכסים.

- חלק את ההכנסה נטו מסך הנכסים או סך כל הנכסים הממוצעים לקבלת ROA.

- שים לב שהנוסחה לעיל תניב עשרוני, כגון .10 למשל. הכפל את התוצאה ב- 100 כדי להזיז את העשרוני ולהמיר אותה לאחוזים, כגון .10 * 100 = 10% ROA.

הסיבה לכך שיחס ה- ROA מתבטא כאחוז תשואה היא כדי לאפשר השוואה באחוזים של כמה רווח נוצר מסך הנכסים. אם לחברה יש החזר ROA של 10%, היא מייצרת 10 סנט על כל דולר רווח או הכנסה נטו שהיא מרוויחה.

אחוז תשואה גבוה מרמז על נכסים מנוהלים היטב והנה שוב יחס ה- ROA משמש בצורה הטובה ביותר כניתוח השוואתי של הביצועים ההיסטוריים של החברה עצמה.

ההשפעה של נכסים בלתי מוחשיים

נכסים רבים שאינם פיזיים נחשבים לנכסים בלתי מוחשיים, המסווגים באופן גורף לשלושה סוגים שונים:

- קניין רוחני (פטנטים, זכויות יוצרים, סימני מסחר, שמות מותג וכו ')

- חיובים נדחים (הוצאות מהוונות)

- נרכש רצון טוב (עלות השקעה העולה על הערך בספרים)

למרבה הצער, יש מעט אחידות במצגות המאזן לנכסים בלתי מוחשיים או המינוח המשמש בכותרות החשבון. לעתים קרובות, החומרים הבלתי מוחשיים קבורים בנכסים אחרים ונחשפים רק בשטר בדוחות הכספיים.

הדולרים הכרוכים בקניין רוחני וחיובים נדחים הם בדרך כלל לא מהותיים, וברוב המקרים אינם מצדיקים בדיקה אנליטית רבה. עם זאת, המשקיעים מעודדים לבחון היטב את כמות המוניטין שנרכש במאזן החברה - נכס בלתי מוחשי המתעורר בעת רכישת עסק קיים. חלק מאנשי המקצוע בהשקעות לא מרגישים בנוח עם כמות גדולה של מוניטין שנרכש. החזרה לחברה הרוכשת תתממש רק אם בעתיד היא תוכל להפוך את הרכישה לרווחים חיוביים.

שמרני אנליסטים ינכה את סכום המוניטין שנרכש מבעלי המניות הון עצמי להגיע לחברה שווי נטו מוחשי. בהיעדר מדידה אנליטית מדויקת כדי לשפוט את ההשפעה של ניכוי זה, המשקיעים משתמשים בשכל הישר. אם לניכוי המוניטין שנרכש יש השפעה שלילית מהותית על מצב ההון של חברה, זה אמור לדאוג. לדוגמה, מאזן בעל מינוף מתון עשוי להיות בלתי מושך אם התחייבויות החוב שלו חורגות ברצינות ממצב ההון המוחשי שלה.

חברות רוכשות חברות אחרות, ולכן מוניטין שנרכש הוא עובדת חיים חשבונאות פיננסית. עם זאת, המשקיעים צריכים לבחון היטב את כמות המוניטין הנרכשת יחסית במאזן. יש לשפוט את ההשפעה של חשבון זה על איכות ההשקעה של המאזן מבחינת גודלו ההשוואתי ל הון עצמי ושיעור ההצלחה של החברה ברכישות. זוהי באמת קריאת שיפוט, אבל כזו שצריך לשקול בחשבון.

בשורה התחתונה

נכסים מייצגים פריטי ערך שיש לחברה בבעלותה, ברשותה או המגיע לה. מבין סוגי הפריטים השונים שבבעלות החברה, חייבים, מלאי, PP&E וחומרים בלתי מוחשיים הם בדרך כלל ארבעת החשבונות הגדולים ביותר בצד הנכסים של המאזן. לכן, מאזן חזק בנוי על ניהול יעיל של סוגי הנכסים העיקריים הללו, ותיק חזק בנוי על ידיעה כיצד לקרוא ולנתח דוחות כספיים.