Czego inwestorzy przegapili w Amazon (AMZN) na przestrzeni lat

Niedawno pisałem o rozczarowaniu zarobkami dla Amazon.com, Inc. (AMZN). Firma nie uwzględniła szacunków przychodów, spadając o 7,6% w dniu zarobków.

Zarząd powołujący się na wolniejszy wzrost sprzedaży w trzecim kwartale był głównym katalizatorem: spadek z 20% plus do oczekiwanych 10% do 16% w następnym kwartale. Comps będą trudne do pokonania, co martwi niektórych inwestorów.

Kluczowe dania na wynos

- Amazon stracił ostatnio zarobki.

- Pamiętaj, że akcje Amazona tanieją wraz ze wzrostem zarobków.

- Duże zarobki przyciągają kupujących Big Money.

Ponownie, ten „powrót na ziemię” był oczekiwany, ale odstający rozwój tej firmy prawdopodobnie doprowadził do trudnych do spełnienia oczekiwań inwestorów. Jednak ważne jest, aby zdać sobie sprawę, że długoterminowy plan Amazona zaczyna się urzeczywistniać. Wierzę, że to dopiero początek.

Zarząd kładzie nacisk na długofalowe działania Wolne przepływy pieniężne. To, co zaczęło się i przez lata pozostawało biznesem przynoszącym straty, nadal rozkwita w bardzo dochodowy biznes. Główną działalnością detaliczną Amazona jest niska marża i duży wolumen. Gdy skręcono za rogiem i zbudowano szerokie zaufanie, praktycznie zapewniło to, że trudno będzie konkurować, a jeszcze trudniej zagrozić pomyślnemu fundamentowi Amazona.

Słowa inwestorzy oraz handlowcy są często wymienne w dzisiejszych czasach, ale istnieje zasadnicza różnica. Ci, którzy wcześnie kupili wizję Amazona i utrzymali się w chudych latach, to inwestorzy. A ci, którzy szukają szybkich zysków, to traderzy.

Kiedy akcje reagują z powodu negatywnych niespodzianek dotyczących zysków, nie popełnij błędu — to znak rozpoznawczy traderów. Z natury handlowcy są spekulantami obstawiającymi krótkoterminową przyszłą wartość czegoś. Mają tendencję do skupiania się na bardzo krótkoterminowych wydarzeniach, takich jak spowolnienie wzrostu przychodów lub rozwadniający zakup.

Ale inwestor dobrze by zrobił, gdyby wyglądał długoterminowo. Jeśli chodzi o Amazon, handel detaliczny, choć niskomarżowy, jest gigantyczny i jest chlebem powszednim, podczas gdy inne pozornie niepowiązane biznesy inkubują się.

Chmura obliczeniowa oddział Amazon Web Services (AWS) to niesamowity, szybko rozwijający się biznes oprogramowania dla przedsiębiorstw najwyższego kalibru. Pierwsi inwestorzy, którzy myśleli, że sprzedaż książek online to sprytny pomysł, prawdopodobnie nigdy nie przewidzieli tego silnika wzrostu. Co ciekawe na przyszłość, nowy CEO Amazona, Andy Jassy, w zasadzie zbudował AWS. Tak więc jego wizja przyszłości tej jednostki wzrostu ma wyraźne, długoterminowe, pozytywne implikacje.

Oprócz sprzedaży internetowej i chmury, Amazon ma pewne macki w mediach, reklamie, oprogramowaniu, sprzęcie i logistyce, o których wiemy. Och, nie zapominajmy o Prime, który również rośnie jak chwast. Wreszcie Amazon kupuje MGM za 8,45 miliarda dolarów (nadal podlega zatwierdzeniu przez FTC). Jest to prawdopodobnie odtwarzanie Amazon Prime Video w celu zwiększenia oferty treści i wzrostu popularności, aby konkurować z Netflix, Inc. (NFLX) z większym szacunkiem.

Tak więc, jeśli przyjrzymy się inwestorowi tego rozwijającego się konglomeratu, spójrzmy wstecz na kilka kluczowych rzeczy, które skupiają się na tym chwilowym zakłóceniu zysków.

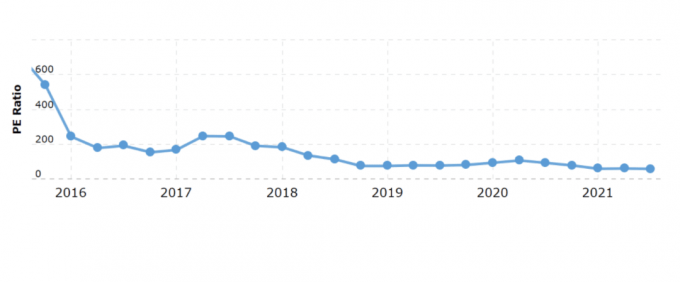

To duży problem: Amazon handluje po najniższej wycenie od co najmniej pięciu lat (być może więcej przy użyciu pewnych wskaźników). Tutaj patrzymy na stosunek ceny do zarobków (P/E) wykres w czasie począwszy od 2016 roku. Widzimy, jak stopniowo spada.

Macrotrends.net

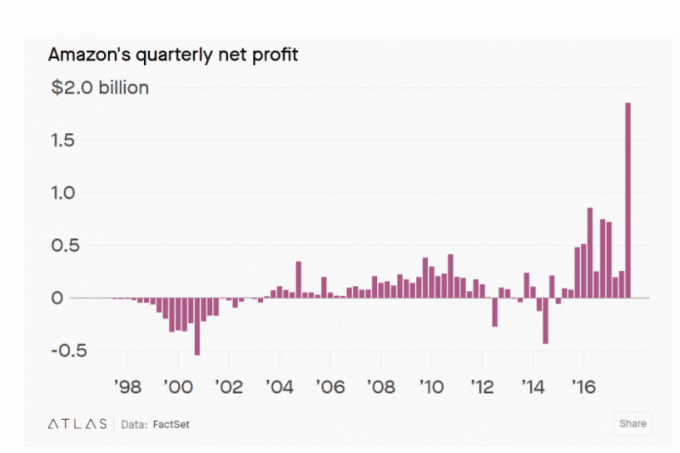

Chociaż obecny stosunek ceny do zarobków wynoszący 58x może wydawać się wysoki w próżni, należy pamiętać, że firma przez długi czas nie była rentowna. W rzeczywistości Amazon potrzebował 14 lat, aby osiągnąć skumulowany zysk taki sam, jak pierwszy 1 miliard dolarów plus kwartał, kiedy to odnotował 1,86 miliarda dolarów zysku netto za czwarty kwartał 2017 roku.

Atlas, zestaw faktów

Więc to prowadzi nas do zarobków. Teraz, gdy zyski od kilku lat są dodatnie, porozmawiajmy o wskaźnikach P/E. Jeśli wskaźnik P/E spada, inwestorzy dostrzegają, że akcje stają się tańsze. Dzieje się tak głównie na kilka sposobów:

- Cena akcji spada, a zyski rosną lub stagnują.

- Zyski rosną, podczas gdy cena spada lub znajduje się w stagnacji.

- Zyski rosną, przewyższając jednocześnie wzrost kursu akcji.

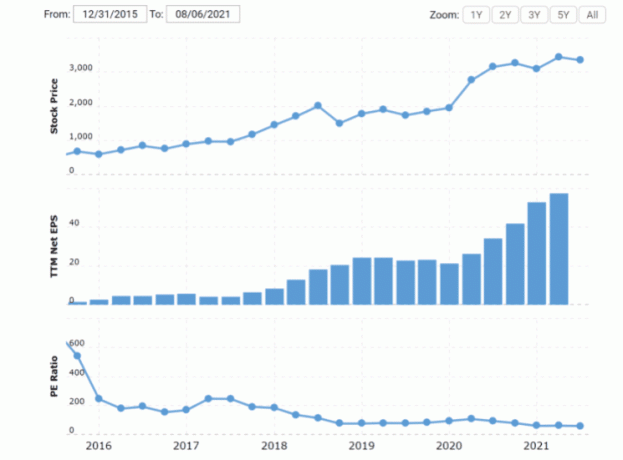

Ostatni i najbardziej pożądany dotyczy Amazona. Tutaj ponownie patrzymy na wykres P/E, ale dodaliśmy wykresy trendów cenowych i zarobkowych:

Macrotrends.net

Akcje stają się tańsze pod względem wartości, a jednocześnie drożeją i rosną zyski. Uważam to za szczególnie interesujące, ponieważ kiedy fundamentalna historia tak silna jak ta pozostaje w pobliżu, zwykle robią to również inwestorzy za duże pieniądze. I mamy świetne dowody na to, że Wall Street nie skończyło się z Amazonem przez jakikolwiek odcinek wyobraźni, pomimo zguby i przygnębienia z nagłówków o zarobkach.

W poniższej tabeli przeanalizujemy przypadki kupowania dużych pieniędzy od MAPsignals.com.

MAPsignals.com

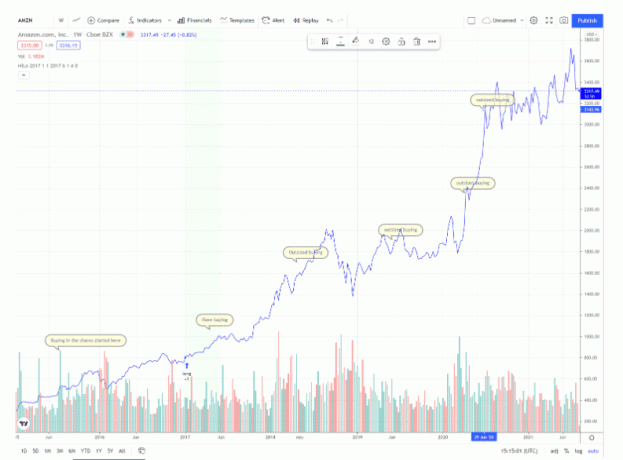

Fascynujące jest to, że akcje Amazona pojawiły się 32 razy na liście 20 największych kupców od 28 lipca 2015 r. i od tego czasu wzrosły o 535,3%. Na tym wykresie TradingView możemy po rozpoczęciu zakupów i kilku z tych sygnałów w ciągu ostatnich siedmiu lat:

TradingView.com

Oto dlaczego to pokazuję: Amazon spadł o ponad 11% od swoich maksimów po ostatniej rozmowie o zarobkach. Ale nie pozwól, aby krótkoterminowy hałas wstrząsnął inwestorem. Wielkie pieniądze kupują te akcje od lat.

Handlowcy mogą skupić się na błyskach i pikach, ale inwestorzy najlepiej nadają się do zajrzenia pod maskę i rozpoznania, że Amazon jest tutaj, aby pozostać na dłużej. I tak jak pierwsi inwestorzy nie rozpoznają obecnego Amazona z czasów skromnej sprzedaży książek, wierzę, że w przyszłości nie rozpoznamy Amazona od giganta handlu internetowego, jakim jest dzisiaj. Przed Amazonem są jasne rzeczy.

Dolna linia

Amazon utracone zarobki. Handlowcy boją się, ale długoterminowi inwestorzy zostali masowo wynagrodzeni. Zarobki rosły, przyciągając nabywców Big Money przez lata. Z biegiem czasu opłaciło się postawić na Amazon. Ten autor nie walczyłby z tym trendem.

Ujawnienie: Autor nie zajmuje stanowiska w AMZN w momencie publikacji.