Definicja bilansu: wzór i przykłady

Co to jest bilans?

Bilans to sprawozdanie finansowe, które przedstawia aktywa, pasywa i akcjonariuszy firmy kapitału własnego w określonym momencie i stanowi podstawę do obliczania stóp zwrotu i oceny jego Struktura kapitału. Jest to sprawozdanie finansowe, które daje obraz tego, co firma posiada i jest winna, a także kwoty zainwestowanej przez akcjonariuszy.

Bilans jest używany obok innych ważnych sprawozdania finansowe takich jak rachunek zysków i strat oraz rachunek przepływów pieniężnych w przeprowadzaniu analizy fundamentalnej czy obliczaniu wskaźników finansowych.

Kluczowe dania na wynos

- Bilans to sprawozdanie finansowe, które przedstawia aktywa, pasywa i kapitał własny firmy.

- Bilans jest jednym z trzech (pozostałe dwa to rachunek zysków i strat oraz rachunek przepływów pieniężnych) podstawowych sprawozdań finansowych wykorzystywanych do oceny działalności.

- Bilans jest migawką obrazującą stan finansów firmy (własność i posiadanie) na dzień publikacji.

- Analitycy fundamentalni wykorzystują bilanse w połączeniu z innymi sprawozdaniami finansowymi do obliczania wskaźników finansowych.

1:10

Wprowadzenie do bilansu

Wzór używany do bilansu

Bilans jest zgodny z następującym równaniem księgowym, w którym aktywa z jednej strony i pasywa plus kapitał własny z drugiej strony równoważą się:

Aktywa=Zadłużenie+Kapitał własny

Ta formuła jest intuicyjna: firma musi płacić za wszystkie posiadane przez siebie rzeczy (aktywa) pożyczając pieniądze (zaciągając zobowiązania) lub biorąc je od inwestorów (wyemitując kapitał własny).

Na przykład, jeśli firma zaciągnie w banku pięcioletnią pożyczkę w wysokości 4000 USD, jej aktywa (w szczególności konto gotówkowe) wzrosną o 4000 USD. Jego zobowiązania (w szczególności rachunek zadłużenia długoterminowego) również wzrosną o 4000 USD, równoważąc obie strony równania. Jeśli firma zabierze od inwestorów 8 000 dolarów, jej aktywa wzrosną o tę kwotę, podobnie jak kapitał własny. Wszystkie przychody, które spółka wygeneruje, przekraczające jej wydatki, trafią na rachunek kapitałowy akcjonariuszy. Przychody te zostaną zbilansowane po stronie aktywów, pojawiając się jako gotówka, inwestycje, zapasy lub inne aktywa.

Aktywa, pasywa i kapitał własny składają się z kilku mniejszych rachunków, które opisują specyfikę finansów firmy. Rachunki te różnią się znacznie w zależności od branży, a te same terminy mogą mieć różne implikacje w zależności od charakteru działalności. Ogólnie rzecz biorąc, istnieje jednak kilka wspólnych elementów, z którymi inwestorzy mogą się zetknąć.

Co jest w bilansie?

ten bilans to migawka przedstawiająca stan finansów firmy w danym momencie. Sama w sobie nie może dać wyczucia trendów, które rozgrywają się w dłuższym okresie. Z tego powodu bilans należy porównać z bilansami poprzednich okresów. Należy go również porównać z innymi firmami z tej samej branży, ponieważ różne branże mają unikalne podejście do finansowania.

Z bilansu można wyprowadzić szereg wskaźników, które pomagają inwestorom zorientować się, jak zdrowa jest firma. Należą do nich stosunek zadłużenia do kapitału własnego i wynik testu kwasowości, wraz z wieloma innymi. Rachunek zysków i strat oraz zestawienie przepływów pieniężnych zapewniają również cenny kontekst do oceny finansów firmy, podobnie jak wszelkie uwagi lub uzupełnienia w raporcie o zarobkach, które mogą odwoływać się do bilans.

Aktywa

W segmencie aktywów rachunki są uszeregowane od góry do dołu w kolejności ich płynności – czyli łatwości, z jaką można je zamienić na gotówkę. Dzielą się na aktywa obrotowe, które można zamienić na gotówkę w ciągu jednego roku lub krócej; oraz aktywa trwałe lub długoterminowe, które nie mogą.

Tutaj jest porządek ogólny rachunków w ramach aktywów obrotowych:

- gotówka i odpowiedniki gotówki są najbardziej płynnymi aktywami i mogą obejmować bony skarbowe i krótkoterminowe certyfikaty depozytowe, a także twardą walutę.

- Zbywalne papiery wartościowe to kapitałowe i dłużne papiery wartościowe, dla których istnieje płynny rynek.

- Rozrachunki z odbiorcami odnosi się do pieniędzy, które klienci są winni firmie, być może z uwzględnieniem dodatku na wątpliwe rachunki, ponieważ można oczekiwać, że pewna część klientów nie zapłaci.

- Spis to towary dostępne do sprzedaży, wycenione po niższej cenie lub cenie rynkowej.

- Wydatki opłacone z góry reprezentują wartość, za którą już zapłacono, np. ubezpieczenie, umowy reklamowe lub czynsz.

Aktywa długoterminowe obejmują:

- Inwestycje długoterminowe to papiery wartościowe, które nie zostaną lub nie mogą zostać zlikwidowane w przyszłym roku.

- Środki trwałe obejmują grunty, maszyny, sprzęt, budynki i inne trwałe, na ogół kapitałochłonne aktywa.

- Wartości niematerialne obejmują aktywa niefizyczne (ale nadal cenne), takie jak własność intelektualna i wartość firmy. Ogólnie rzecz biorąc, wartości niematerialne są wykazywane w bilansie tylko wtedy, gdy zostały nabyte, a nie wytworzone we własnym zakresie. Ich wartość może zatem być szalenie zaniżona – na przykład przez nieuwzględnienie rozpoznawanego na całym świecie logo – lub równie mocno zawyżona.

Zadłużenie

Zobowiązania to pieniądze, które firma jest winna podmiotom zewnętrznym, od rachunków, które musi zapłacić dostawcom, po odsetki od obligacji, które wyemitowała wierzycielom na czynsz, media i pensje. Zobowiązania krótkoterminowe to te, które są wymagalne w ciągu jednego roku i są wymienione w kolejności ich wymagalności. Zobowiązania długoterminowe są wymagalne w dowolnym momencie po upływie jednego roku.

Rachunki zobowiązań bieżących mogą obejmować:

- Bieżąca część zadłużenia długoterminowego

- zadłużenie bankowe

- odsetki płatne

- pensje do zapłacenia

- przedpłaty klientów

- dywidendy do wypłaty i inne

- zarobione i składki niezarobione

- rachunki do zapłacenia

Zobowiązania długoterminowe mogą obejmować:

- Długoterminowe zadłużenie: odsetki i kapitał od wyemitowanych obligacji

- Zobowiązania funduszu emerytalnego: pieniądze, które firma musi wpłacić na konta emerytalne swoich pracowników

- Zobowiązanie z tytułu podatku odroczonego: podatki, które zostały naliczone, ale nie zostaną zapłacone przez kolejny rok (oprócz terminów, liczba ta uwzględnia różnice między wymaganiami dla sprawozdawczość finansowa oraz sposób naliczania podatku, np. obliczenia amortyzacji).

Niektóre zobowiązania są ujmowane poza bilansem, co oznacza, że nie pojawią się w bilansie.

Kapitał własny

Kapitał własny to pieniądze, które można przypisać właścicielom firmy, czyli jej udziałowcom. Znany jest również jako „aktywa netto”, ponieważ odpowiada sumie aktywów firmy pomniejszonej o jej zobowiązania, to znaczy dług, jaki ma wobec osób niebędących akcjonariuszami.

Zarobki zatrzymane czy zysk netto, który firma reinwestuje w działalność lub wykorzystuje na spłatę zadłużenia; reszta jest wypłacana akcjonariuszom w formie dywidendy.

Akcje skarbowe to akcje odkupione przez firmę. Można go sprzedać w późniejszym terminie, aby zebrać gotówkę lub zarezerwowany, aby odeprzeć a wrogie przejęcie.

Niektóre firmy wydają preferowane akcje, które będą wymienione oddzielnie od akcje zwykłe w ramach kapitału własnego. Akcji uprzywilejowanej przypisuje się dowolną wartość nominalną – podobnie jak w niektórych przypadkach akcje zwykłe – która nie ma wpływu na wartość rynkową akcji (często wartość nominalna wynosi zaledwie 0,01 USD). Konta „akcji zwykłych” i „akcji uprzywilejowanych” są obliczane poprzez pomnożenie wartości nominalnej przez liczbę wyemitowanych akcji.

Dodatkowy wpłacony kapitał lub nadwyżka kapitału odpowiada kwocie, którą akcjonariusze zainwestowali w nadmiarze kont „akcji zwykłych” lub „akcji uprzywilejowanych”, które są oparte na wartości nominalnej, a nie rynkowej Cena £. Kapitał własny nie jest bezpośrednio związany z kapitalizacją rynkową spółki: ta ostatnia opiera się na aktualna cena akcji, natomiast kapitał wpłacony to suma kapitału, który został zakupiony po dowolnej cenie.

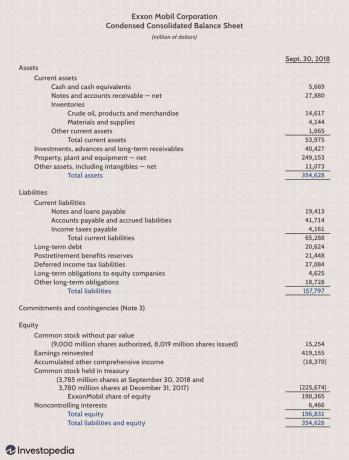

Przykład bilansu

Ograniczenia bilansów

Bilans jest nieocenioną informacją dla inwestorów i analityków; ma jednak pewne wady. Ponieważ jest to tylko migawka w czasie, może wykorzystywać tylko różnicę między tym punktem w czasie a innym pojedynczym punktem w przeszłości. Ponieważ jest statyczny, wiele wskaźników finansowych opiera się na danych zawartych zarówno w bilansie, jak i bardziej dynamicznym rachunku zysków i strat oraz sprawozdanie z przepływów pieniężnych nakreślić pełniejszy obraz tego, co dzieje się z działalnością firmy.

Różne systemy księgowe i sposoby postępowania z amortyzacją i zapasami również zmienią dane księgowane w bilansie. Z tego powodu menedżerowie mają pewną możliwość grania liczb, aby wyglądać bardziej korzystnie. Zwróć uwagę na przypisy do bilansu, aby określić, które systemy są używane w ich księgowości i zwracaj uwagę na sygnały ostrzegawcze.

Dowiedz się więcej o bilansach

Bilans jest ważnym dokumentem zarówno dla inwestorów, jak i analityków.

Aby uzyskać powiązany wgląd w bilanse, dowiedz się więcej o tym, jak: przeczytaj bilanse, czy bilanse zawsze bilansują i jak ocenić bilans firmy.

Często Zadawane Pytania

Do czego służy bilans?

Bilans jest podstawowym narzędziem wykorzystywanym przez kadrę kierowniczą, inwestorów, analityków i regulatorów do zrozumienia aktualnej kondycji finansowej firmy. Zwykle stosuje się go wraz z dwoma innymi rodzajami sprawozdań finansowych: rachunkiem zysków i strat oraz rachunkiem przepływów pieniężnych. Bilanse pozwalają użytkownikowi na szybki wgląd w aktywa i pasywa firmy. Bilans może pomóc użytkownikom odpowiedzieć na pytania, takie jak, czy firma ma dodatnią wartość netto, czy ma wystarczającą ilość środków pieniężnych i aktywów krótkoterminowych na pokrycie swoich zobowiązań oraz czy firma jest wysoko zadłużona w stosunku do swoich rówieśnicy.

Co zawiera bilans?

Bilans zawiera informacje o aktywach i pasywach firmy. W zależności od firmy może to obejmować aktywa krótkoterminowe, takie jak gotówka i należności; lub aktywa długoterminowe, takie jak rzeczowe aktywa trwałe (PP&E). Podobnie jego zobowiązania mogą obejmować zobowiązania krótkoterminowe, takie jak zobowiązania do zapłaty i wynagrodzenia do zapłacenia, lub zobowiązania długoterminowe, takie jak kredyty bankowe i inne zobowiązania dłużne.

Kto sporządza bilans?

W zależności od firmy za sporządzenie bilansu mogą odpowiadać różne strony. W przypadku małych firm prywatnych bilans może być sporządzony przez właściciela lub księgowego firmy. W przypadku średnich firm prywatnych mogą one być przygotowywane wewnętrznie, a następnie sprawdzane przez zewnętrznego księgowego. Z drugiej strony spółki publiczne są zobowiązane do uzyskania zewnętrznych audytów przeprowadzanych przez publicznych księgowych, a także muszą zapewnić, że ich księgi są prowadzone na znacznie wyższym poziomie. Bilanse i inne sprawozdania finansowe spółek publicznych muszą być sporządzane zgodnie z Ogólnie przyjęte zasady rachunkowości (GAAP), i musi być regularnie składany w Komisja Papierów Wartościowych i Giełd (SEC).