Definicja, rodzaje i przykłady sprawozdań finansowych

Czym są sprawozdania finansowe?

Sprawozdania finansowe to pisemne zapisy, które przedstawiają działalność biznesową i wyniki finansowe firmy. Sprawozdania finansowe są często kontrolowane przez agencje rządowe, księgowych, firmy itp. w celu zapewnienia dokładności oraz do celów podatkowych, finansowych lub inwestycyjnych. Sprawozdania finansowe obejmują:

- Bilans

- Rachunek dochodów

- Sprawozdanie z przepływów pieniężnych.

Kluczowe dania na wynos

- Sprawozdania finansowe to pisemne zapisy, które przedstawiają działalność biznesową i wyniki finansowe firmy.

- Bilans zawiera przegląd aktywów, pasywów i kapitału własnego akcjonariuszy jako migawkę w czasie.

- Rachunek zysków i strat koncentruje się przede wszystkim na przychodach i wydatkach firmy w określonym okresie. Po odjęciu wydatków od przychodów zestawienie generuje zysk firmy zwany dochodem netto.

- Rachunek przepływów pieniężnych (CFS) mierzy, jak dobrze firma generuje środki pieniężne na spłatę zobowiązań dłużnych, finansowanie kosztów operacyjnych i inwestycje w fundusze.

1:47

Sprawozdania finansowe

Korzystanie z informacji ze sprawozdania finansowego

Inwestorzy i analitycy finansowi polegają na danych finansowych, aby analizować wyniki firmy i przewidywać jej przyszły kierunek kursu akcji firmy. Jeden z najważniejszych zasobów rzetelnymi i zbadanymi danymi finansowymi jest raport roczny, który zawiera sprawozdania finansowe firmy.

ten sprawozdania finansowe są wykorzystywane przez inwestorów, analityków rynku i wierzycieli do oceny kondycji finansowej i potencjału zarobkowego firmy. Trzy główne sprawozdania finansowe to bilans, rachunek zysków i strat oraz zestawienie przepływów pieniężnych.

Zrozumienie bilansów

ten bilans zapewnia Przegląd aktywów, pasywów i kapitału własnego firmy jako migawkę w czasie. Data u góry bilansu informuje, kiedy wykonano migawkę, czyli zazwyczaj na koniec roku obrachunkowego.

Formuła bilansowa

Aktywa=(Zadłużenie+Kapitał własny)

ten bilans sumy zostaną już obliczone, ale oto jak je zidentyfikować.

- Zlokalizuj aktywa ogółem w bilansie za dany okres.

- Suma wszystkich zobowiązań, które powinny stanowić odrębną pozycję w bilansie. Może nie obejmować zobowiązania warunkowe.

- Zlokalizuj całkowity kapitał własny akcjonariusza i dodaj liczbę do całkowitych zobowiązań.

- Aktywa ogółem powinny być równe sumie zobowiązań i całkowitego kapitału własnego.

Dane z bilansu

Bilans określa, w jaki sposób aktywa są finansowane zobowiązaniami, takimi jak dług, lub kapitałem własnym, takim jak zyski zatrzymane i dodatkowy kapitał wpłacony. Aktywa są wymienione w bilansie w kolejności płynności.

Zobowiązania wymienione są w kolejności, w jakiej będą spłacane. Oczekuje się, że zobowiązania krótkoterminowe lub krótkoterminowe zostaną spłacone w ciągu roku, natomiast zobowiązania długoterminowe lub długoterminowe to długi, które mają zostać spłacone w ciągu jednego roku.

Pozycje uwzględnione w bilansie

Poniżej znajdują się przykładowe pozycje wymienione w bilansie.

Aktywa

- gotówka i odpowiedniki gotówki są aktywami płynnymi, do których mogą należeć bony skarbowe i certyfikaty depozytowe.

- Konta należności to kwota pieniędzy, którą klienci są winni firmie za sprzedaż jej produktów i usług.

- Spis

Zadłużenie

- Zadłużenie, w tym zadłużenie długoterminowe

- Wynagrodzenie do zapłacenia

- Dywidendy płatny

Kapitał własny

- Kapitał własny to suma aktywów spółki pomniejszona o sumę jej zobowiązań. Kapitał własny reprezentuje kwotę pieniędzy, która zostałaby zwrócona akcjonariuszom, gdyby wszystkie aktywa zostały zlikwidowane, a całe zadłużenie spółki zostało spłacone.

- Zarobki zatrzymane stanowią część kapitału własnego i stanowią kwotę zysku netto, która nie została wypłacona akcjonariuszom w formie dywidendy.

Przykład bilansu

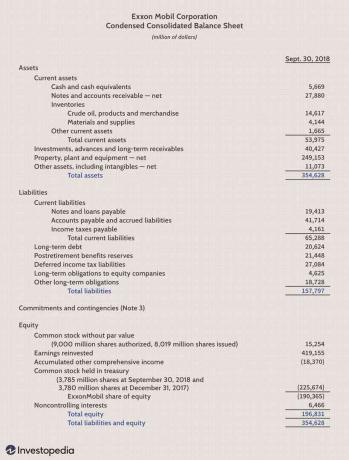

Poniżej znajduje się część firmy Exxon Mobil Corporation (XOM)bilans na dzień 30 września 2018 r.

- Łączne aktywa wyniosły 354 628 USD.

- Całkowite zobowiązania wyniosły 157 797 USD.

- Całkowity kapitał własny wyniósł 196 831 USD.

- Całkowite zobowiązania i kapitał własny wyniosły 354 628 USD, co odpowiada sumie aktywów w okresie.

Oświadczenia o dochodach

W przeciwieństwie do bilansu, rachunek zysków i strat obejmuje przedział czasu, czyli rok w przypadku rocznych sprawozdań finansowych i kwartał w przypadku kwartalnych sprawozdań finansowych. Rachunek zysków i strat zawiera przegląd przychodów, wydatków, dochodu netto i zysku na akcję. Zwykle zawiera dane z dwóch do trzech lat do porównania.

Wzór i kalkulacja rachunku zysków i strat

Dochód netto=(Przychód−Wydatki)

- Suma wszystkich przychodów lub sprzedaży w danym okresie.

- Zsumuj wszystkie wydatki i koszty prowadzenia firmy.

- Odejmij łączne wydatki od przychodów, aby uzyskać dochód netto lub zysk za dany okres.

Dane z rachunku zysków i strat

Rachunek zysków i strat jest jednym z trzech ważnych sprawozdań finansowych wykorzystywanych do raportowania wynik finansowy w określonym okresie rozliczeniowym. Znany również jako rachunek zysków i strat lub zestawienie przychodów i kosztów, rachunek zysków i strat koncentruje się przede wszystkim na przychodach i wydatkach firmy w danym okresie.

Po odjęciu wydatków od przychodów zestawienie generuje zysk firmy zwany dochodem netto.

Rodzaje przychodów

Przychody operacyjne to przychody uzyskane ze sprzedaży produktów lub usług firmy. ten Przychody z działalności operacyjnej dla producenta samochodów realizowana byłaby poprzez produkcję i sprzedaż samochodów. Przychody operacyjne generowane są z podstawowej działalności biznesowej firmy.

Przychody nieoperacyjne to dochody uzyskane z działalności niezwiązanej z podstawową działalnością. Przychody te wykraczają poza podstawową funkcję przedsiębiorstwa. Niektóre przykłady przychodów nieoperacyjnych obejmują:

- Odsetki zarobione od gotówki w banku

- Dochód z wynajmu nieruchomości

- Dochód z partnerstw strategicznych, takich jak wpływy z opłat licencyjnych

- Dochód z emisji reklamy znajdującej się na terenie firmy

Pozostałe dochody to przychody uzyskane z innej działalności. Inne dochody mogą obejmować zyski ze sprzedaży aktywów długoterminowych, takich jak grunty, pojazdy lub spółka zależna.

Rodzaje wydatków

Pierwotne wydatki ponoszone są w trakcie uzyskiwania przychodów z podstawowej działalności przedsiębiorstwa. Wydatki obejmują koszt sprzedanych towarów (COGS), sprzedaży, kosztów ogólnych i administracyjnych (SG&A), amortyzacji oraz badań i rozwoju (B+R). Typowe wydatki obejmują pensje pracowników, prowizje od sprzedaży oraz media, takie jak elektryczność i transport.

Wydatki związane z drugorzędną działalnością obejmują odsetki zapłacone od pożyczek lub zadłużenia. Straty ze sprzedaży składnika aktywów są również księgowane jako wydatki.

Głównym celem rachunku zysków i strat jest przedstawienie szczegółów rentowności i wyników finansowych działalności gospodarczej. Jednak może być bardzo skuteczny w pokazywaniu, czy sprzedaż lub przychody rosną w porównaniu z wieloma okresami. Inwestorzy mogą również zobaczyć, jak dobrze kierownictwo firmy kontroluje wydatki, aby określić, czy wysiłki firmy na rzecz obniżenia kosztów sprzedaży mogą z czasem zwiększyć zyski.

Przykład rachunku zysków i strat

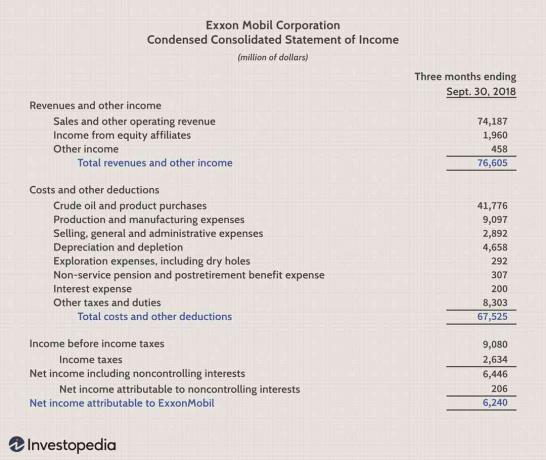

Poniżej znajduje się fragment rachunku zysków i strat firmy Exxon Mobil Corporation (XOM) na dzień 30 września 2018 r.

- Całkowite przychody w tym okresie wyniosły 76 605 USD.

- Całkowite koszty wyniosły 67 525 USD.

- Dochód netto lub zysk wyniósł 6 240 USD.

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych (CFS) mierzy, jak dobrze firma generuje środki pieniężne na spłatę zobowiązań dłużnych, finansowanie kosztów operacyjnych i inwestycje w fundusze. Rachunek przepływów pieniężnych uzupełnia bilans oraz rachunek zysków i strat.

Dane z rachunku przepływów pieniężnych

CFS pozwala inwestorom zrozumieć, w jaki sposób działa firma, skąd pochodzą jej pieniądze i jak są wydawane. CFS zapewnia również wgląd w to, czy firma ma solidne podstawy finansowe.

Nie istnieje sama formuła obliczania rachunku przepływów pieniężnych. Zamiast tego zawiera trzy sekcje, które raportują przepływy pieniężne dla różnych działań, do których firma wykorzystuje swoje środki pieniężne. Te trzy elementy CFS wymieniono poniżej.

Działalność operacyjna

Działalność operacyjna w CFS obejmuje wszelkie źródła i wykorzystanie środków pieniężnych z prowadzenia działalności i sprzedaży jej produktów lub usług. Środki pieniężne z operacji obejmują wszelkie zmiany dokonane w gotówce, należności, amortyzacja, zapasy i rachunki do zapłacenia. Transakcje te obejmują również płace, płatności podatku dochodowego, płatności odsetek, czynsz i wpływy gotówkowe ze sprzedaży produktu lub usługi.

Działalność inwestycyjna

Działalność inwestycyjna obejmują wszelkie źródła i sposoby wykorzystania środków pieniężnych z inwestycji firmy w długoterminową przyszłość firmy. Do tej kategorii zalicza się zakup lub sprzedaż składnika aktywów, pożyczki udzielone sprzedawcom lub otrzymane od klientów lub wszelkie płatności związane z fuzją lub przejęciem.

W tej sekcji ujęte są również zakupy środków trwałych, takich jak rzeczowe aktywa trwałe (PPE). Krótko mówiąc, zmiany w sprzęcie, aktywach lub inwestycjach dotyczą środków pieniężnych z inwestycji.

Działania finansowe

Gotówka od finansowanie działalności obejmują źródła gotówki od inwestorów lub banków, a także wykorzystanie gotówki wypłacanej udziałowcom. Działalność finansowa obejmuje emisję długu, emisję akcji, wykup akcji, pożyczki, wypłacone dywidendy i spłaty zadłużenia.

Rachunek przepływów pieniężnych uzgadnia rachunek zysków i strat z bilansem trzech głównych rodzajów działalności.

Przykład rachunku przepływów pieniężnych

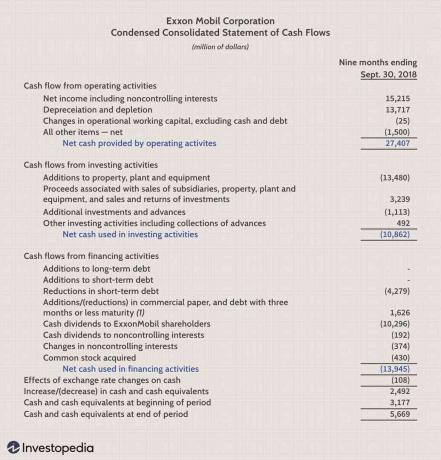

Poniżej znajduje się część firmy Exxon Mobil Corporation (XOM) rachunek przepływów pieniężnych na dzień 30 września 2018 r. Widzimy trzy obszary rachunku przepływów pieniężnych i ich wyniki.

- Działalność operacyjna wygenerowała w tym okresie dodatnie przepływy pieniężne w wysokości 27.407 USD.

- Działalność inwestycyjna wygenerowała w tym okresie ujemne przepływy pieniężne lub wypływy pieniężne w wysokości -10 862 USD. Większość wypływów środków pieniężnych stanowiły dopłaty do rzeczowych aktywów trwałych, co oznacza, że firma zainwestowała w nowe środki trwałe.

- Działalność finansowa wygenerowała ujemne przepływy pieniężne lub wypływy pieniężne w wysokości -13.945 USD za ten okres. Większość wypływów pieniężnych stanowiły redukcje zadłużenia krótkoterminowego oraz wypłacone dywidendy.

Ograniczenia sprawozdania finansowego

Chociaż sprawozdania finansowe dostarczają wielu informacji o firmie, mają ograniczenia. Stwierdzenia są otwarte na interpretację, w wyniku czego inwestorzy często wyciągają bardzo różne wnioski na temat wyników finansowych firmy.

Na przykład niektórzy inwestorzy mogą chcieć odkupu akcji, podczas gdy inni inwestorzy mogą woleć, aby te pieniądze zostały zainwestowane w aktywa długoterminowe. Poziom zadłużenia firmy może być odpowiedni dla jednego inwestora, podczas gdy inny może mieć obawy co do poziomu zadłużenia firmy. Analizując sprawozdania finansowe, ważne jest, aby porównać wiele okresów, aby określić, czy istnieją jakieś trendy, a także porównać wyniki firmy z jej odpowiednikami w tej samej branży.