Trilemma przedstawia trzy równe opcje, ale tylko jedna jest możliwa w danym czasie

Czym jest trylemat?

Trilemma to termin w teorii podejmowania decyzji ekonomicznych. W przeciwieństwie do dylematu, który ma dwa rozwiązania, trilemat oferuje trzy równe rozwiązania złożonego problemu. Trilemma sugeruje, że kraje mają trzy opcje do wyboru przy podejmowaniu fundamentalnych decyzji dotyczących zarządzania ich międzynarodowymi porozumieniami w zakresie polityki pieniężnej. Jednak opcje trilemma są sprzeczne z powodu wzajemnej wyłączności, co sprawia, że w danym momencie możliwa jest tylko jedna opcja trilemma.

Trilemma często jest synonimem „niemożliwej trójcy”, zwanej także trilemma Mundella-Fleminga. Teoria ta ujawnia niestabilność związaną z wykorzystaniem trzech podstawowych opcji dostępnych krajowi podczas ustanawiania i monitorowania międzynarodowych porozumień dotyczących polityki pieniężnej.

Kluczowe dania na wynos

- Trilemma jest teorią ekonomiczną, która zakłada, że kraje mogą wybierać spośród trzech opcji przy podejmowaniu fundamentalnych decyzji dotyczących ich międzynarodowych porozumień dotyczących polityki pieniężnej.

- Jednak tylko jedna opcja trilemma jest możliwa do osiągnięcia w danym momencie, ponieważ trzy opcje trilemma wzajemnie się wykluczają.

- Obecnie większość krajów opowiada się za swobodnym przepływem kapitału i autonomiczną polityką monetarną.

Trilemma wyjaśnione

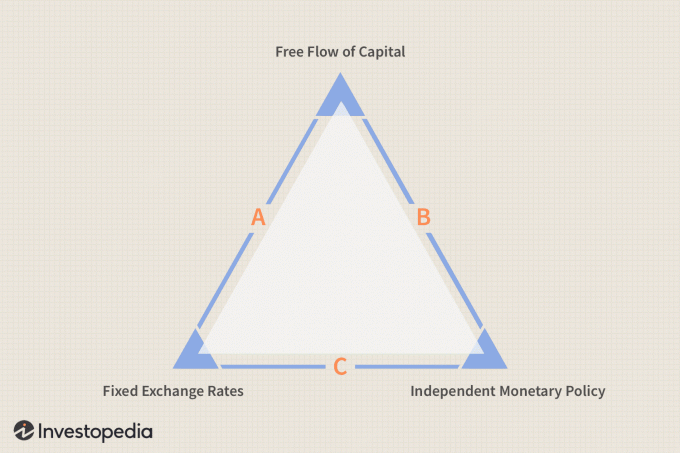

Podejmując fundamentalne decyzje dotyczące zarządzania międzynarodową polityką pieniężną, trylemat sugeruje, że kraje mają do wyboru trzy możliwe opcje. Zgodnie z modelem trilemmy Mundella-Fleminga opcje te obejmują:

- Ustalenie stałej waluty Kurs wymiany

- Umożliwienie swobodnego przepływu kapitału bez stałej waluty Kurs wymiany umowa

- Autonomiczny Polityka pieniężna

Szczegóły techniczne każdej opcji są sprzeczne ze względu na wzajemną wyłączność. W związku z tym wzajemna wyłączność sprawia, że w danym czasie osiągalny jest tylko jeden bok trójkąta trilemma.

- Strona A: Kraj może zdecydować się na ustalenie kursu wymiany z jednym lub większą liczbą krajów i mieć swobodny przepływ kapitału z innymi. Jeśli wybierze ten scenariusz, niezależna polityka monetarna nie jest możliwa do osiągnięcia, ponieważ wahania stóp procentowych spowodowałyby arbitraż walutowy, który uwydatniałby kursy walutowe i powodował ich złamanie.

- Strona B: Kraj może wybrać swobodny przepływ kapitału między wszystkimi obcymi narodami, a także autonomiczną politykę monetarną. Stałe kursy wymiany między wszystkimi narodami i swobodny przepływ kapitału wykluczają się wzajemnie. W rezultacie na raz można wybrać tylko jeden. Tak więc, jeśli istnieje swobodny przepływ kapitału między wszystkimi narodami, nie może być sztywnych kursów walutowych.

- Strona C: Jeśli kraj wybierze stałe kursy walutowe i niezależną politykę monetarną, nie może mieć swobodnego przepływu kapitału. I znowu, w tym przypadku stałe kursy walutowe i swobodny przepływ kapitału wzajemnie się wykluczają.

Względy rządowe

Wyzwaniem dla międzynarodowej polityki pieniężnej rządu jest wybór, którą z tych opcji należy realizować i jak nimi zarządzać. Ogólnie rzecz biorąc, większość krajów preferuje stronę B trójkąta, ponieważ mogą cieszyć się swobodą niezależnej polityki pieniężnej i pozwalają, aby polityka ta pomagała kierować przepływem kapitału.

Wpływy akademickie

Teorię trylematu polityki często przypisuje się ekonomistom Roberta Mundella oraz Marcus Fleming, który niezależnie opisał zależności między kursami walutowymi, przepływami kapitału i polityką pieniężną w latach 60. XX wieku. Maurice Obstfeld, który został głównym ekonomistą Międzynarodowy Fundusz Walutowy (MFW) w 2015 roku przedstawili opracowany przez siebie model jako „trylemat” w artykule z 1997 roku.

Francuski ekonomista Helene Rey twierdził, że trylemat nie jest tak prosty, jak się wydaje. W dzisiejszych czasach Rey uważa, że większość krajów ma do czynienia tylko z dwoma opcjami lub dylematem, ponieważ ustalona szpilki walutowe zwykle nie są skuteczne, co prowadzi do skupienia się na związku między niezależną polityką pieniężną a wolną przepływ kapitału.

Przykład ze świata rzeczywistego

Prawdziwy przykład rozwiązania tych kompromisów występuje w strefa euro, gdzie kraje są ze sobą ściśle powiązane. Tworząc strefę euro i używając jednej waluty, kraje ostatecznie wybrały stronę A trójkąt, utrzymujący jedną walutę (w efekcie peg jeden do jednego w połączeniu z wolnym kapitałem) pływ).

Po II wojnie światowej bogaci zdecydowali się na stronę C pod rządami Umowa z Bretton Woods, który wiązał waluty z dolarem amerykańskim, ale pozwalał krajom ustalać własne stopy procentowe. Transgraniczne przepływy kapitałowe były tak małe, że system ten utrzymywał się przez kilkadziesiąt lat – z wyjątkiem tego, że: Ojczyzna Mundella, Kanada, gdzie uzyskał szczególny wgląd w napięcia nieodłącznie związane z Bretton Woods system.