Definicja opcji na akcje pracownicze (obliczenie ESO)

Czym są opcje pracownicze (ESO)?

Opcje na akcje pracownicze (ESO) to rodzaj rekompensaty kapitałowej przyznawanej przez firmy swoim pracownikom i kadrze kierowniczej. Zamiast bezpośrednio przyznawać akcje, firma oferuje opcje pochodne na akcje. Opcje te mają formę zwykłych opcji kupna i dają pracownikowi prawo do zakupu akcji firmy po określonej cenie przez określony czas. Warunki ESO zostaną w pełni określone dla pracownika w umowie opcji pracowniczych na akcje.

Ogólnie rzecz biorąc, największe korzyści płynące z opcji na akcje są osiągane, gdy akcje firmy wzrosną powyżej ceny wykonania. Zazwyczaj ESO są wydawane przez firmę i nie mogą być sprzedawane, w przeciwieństwie do standardowych listów lub opcje giełdowe. Gdy cena akcji wzrośnie powyżej ceny wykonania opcji kupna, opcje kupna są wykonywane, a posiadacz otrzymuje akcje spółki z dyskontem. Posiadacz może zdecydować się na natychmiastową sprzedaż akcji na otwartym rynku z zyskiem lub zatrzymanie akcji przez pewien czas.

Kluczowe dania na wynos

- Firmy mogą oferować ESO w ramach planu rekompensat kapitałowych.

- Dotacje te mają formę zwykłych opcji kupna i dają pracownikowi prawo do zakupu akcji firmy po określonej cenie przez określony czas.

- ESO mogą mieć harmonogramy nabywania uprawnień, które ograniczają możliwość wykonywania ćwiczeń.

- ESO są opodatkowane przy wykonywaniu, a akcjonariusze będą opodatkowani, jeśli sprzedają swoje akcje na wolnym rynku.

Opcje na akcje są korzyścią często kojarzoną z firmami rozpoczynającymi działalność, które mogą je emitować, aby nagradzać wczesnych pracowników, kiedy i jeśli firma wejdzie na giełdę. Są one przyznawane przez niektóre szybko rozwijające się firmy jako zachęta dla pracowników do pracy na rzecz wzrostu wartości akcji firmy. Opcje na akcje mogą również służyć jako zachęta dla pracowników do pozostania w firmie. Opcje są anulowane, jeśli pracownik opuści firmę przed nabyciem uprawnień. ESO nie obejmują żadnych dywidend ani praw głosu.

1:24

Opcja na akcje

Zrozumienie ESO

Świadczenia korporacyjne dla niektórych lub wszystkich pracowników mogą obejmować plany wynagrodzeń kapitałowych. Plany te znane są z zapewniania rekompensaty finansowej w postaci kapitału akcyjnego. ESO to tylko jeden rodzaj rekompensaty kapitałowej, jaką firma może zaoferować. Inne rodzaje rekompensat kapitałowych mogą obejmować:

- Zastrzeżone dotacje na akcje: dają one pracownikom prawo do nabywania lub otrzymywania akcji po spełnieniu określonych kryteriów, takich jak praca przez określoną liczbę lat lub spełnienie docelowych wyników.

- Prawa do wyceny akcji (SAR): SAR dają prawo do wzrostu wartości wyznaczonej liczby akcji; taki wzrost wartości jest płatny gotówką lub akcjami spółki.

- Zapasy fantomowe: to wypłaci przyszłą premię gotówkową równą wartości określonej liczby akcji; zazwyczaj nie dochodzi do prawnego przeniesienia własności akcji, chociaż akcje fantomowe mogą być zamienione na rzeczywiste akcje, jeśli wystąpią określone zdarzenia wyzwalające.

- Plany zakupu akcji pracowniczych: plany te dają pracownikom prawo do zakupu akcji spółki, zwykle z rabatem.

Ogólnie rzecz biorąc, cechą wspólną wszystkich tych planów wynagrodzeń kapitałowych jest to, że dają one pracownikom i udziałowcom zachętę kapitałową do budowania firmy i udziału w jej rozwoju i sukcesie.

Dla pracowników kluczowe korzyści płynące z każdego rodzaju planu wynagrodzeń kapitałowych to:

- Możliwość bezpośredniego udziału w sukcesie firmy poprzez udziały w akcjach

- Duma własności; pracownicy mogą czuć się zmotywowani do pełnej produktywności, ponieważ posiadają udziały w firmie

- Zapewnia namacalną reprezentację tego, ile ich wkład jest wart dla pracodawcy

- W zależności od planu, może oferować potencjalne oszczędności podatkowe przy sprzedaży lub zbyciu akcji

Korzyści z planu rekompensat kapitałowych dla pracodawców to:

- Jest to kluczowe narzędzie do rekrutacji najlepszych i najzdolniejszych w coraz bardziej zintegrowanej globalnej gospodarce, w której istnieje ogólnoświatowa konkurencja o największe talenty

- Zwiększa satysfakcję pracowników z pracy i dobrobyt finansowy poprzez dostarczanie lukratywnych zachęt finansowych

- Zachęca pracowników do pomocy firmie w rozwoju i sukcesie, ponieważ mogą uczestniczyć w jej sukcesie

- W niektórych przypadkach może służyć jako potencjalna strategia wyjścia dla właścicieli

Jeśli chodzi o opcje na akcje, istnieją dwa główne typy:

- Motywacyjne opcje na akcje (ISO), znane również jako opcje ustawowe lub kwalifikowane, są zazwyczaj oferowane tylko kluczowym pracownikom i kierownictwu najwyższego szczebla. W wielu przypadkach otrzymują preferencyjne traktowanie podatkowe, ponieważ IRS traktuje zyski z takich opcji jako długoterminowe zyski kapitałowe.

- Niekwalifikowane opcje na akcje (NSO) mogą być przyznawane pracownikom na wszystkich szczeblach firmy, a także członkom zarządu i konsultantom. Zyski z nich, znane również jako nieustawowe opcje na akcje, są uważane za zwykły dochód i jako takie podlegają opodatkowaniu.

Ważne koncepcje

W ESO są dwie kluczowe strony, grantobiorca (pracownik) i grantodawca (pracodawca). Beneficjent – zwany również opcjonalnym – może być kierownikiem lub pracownikiem, podczas gdy grantodawcą jest firma, która zatrudnia grantobiorcę. Beneficjent otrzymuje rekompensatę kapitałową w formie ESO, zwykle z pewnymi ograniczeniami, z których jednym z najważniejszych jest okres nabywania uprawnień.

Okres nabywania uprawnień to czas, przez który pracownik musi czekać, aby móc wykonywać swoje ESO. Dlaczego pracownik musi czekać? Ponieważ daje pracownikowi motywację do dobrego wykonywania pracy i pozostania w firmie. Vesting odbywa się zgodnie z wcześniej ustalonym harmonogramem, który jest ustalany przez firmę w momencie przyznania opcji.

Vesting

ESO są uważane za nabyte, gdy pracownik może skorzystać z opcji i kupić akcje firmy. Należy pamiętać, że akcje mogą nie zostać w pełni nabyte w przypadku zakupu z opcją w niektórych przypadkach, pomimo wykonania opcji na akcje, ponieważ firma może nie chcą zaryzykować, że pracownicy osiągną szybki zysk (wykonając swoje opcje i od razu sprzedając swoje akcje), a następnie odejdą z Spółka.

Jeśli otrzymałeś przyznanie opcji, musisz dokładnie przejrzeć plan opcji na akcje swojej firmy, jak również umowę opcji, w celu określenia dostępnych praw i ograniczeń mających zastosowanie do pracowników. Plan opcji na akcje jest opracowywany przez zarząd spółki i zawiera szczegółowe informacje na temat praw stypendysty. Umowa opcji zawiera kluczowe szczegóły przyznanej opcji, takie jak harmonogram nabywania uprawnień, sposób nabywania uprawnień przez ESO, akcje reprezentowane przez przydział oraz cena wykonania. Jeśli jesteś kluczowym pracownikiem lub członkiem kadry kierowniczej, możliwe jest wynegocjowanie pewnych aspektów umowy opcji, takich jak harmonogram nabywania uprawnień, w ramach którego akcje nabywane są szybciej lub niższa cena wykonania. Warto również przedyskutować umowę opcji z planistą finansowym lub zarządcą majątkowym, zanim podpiszesz linię przerywaną.

ESO zazwyczaj nabywają uprawnienia w kawałkach w czasie w określonych z góry terminach, jak określono w harmonogramie nabywania uprawnień. Na przykład możesz otrzymać prawo do zakupu 1000 akcji, przy czym opcje uprawniają do 25% rocznie na okres czterech lat na okres 10 lat. Tak więc 25% ESO, przyznających prawo do zakupu 250 akcji, nabyłoby prawo w ciągu jednego roku od daty przyznania opcji, kolejne 25% nabyłoby prawo po dwóch latach od daty przyznania i tak dalej.

Jeśli nie wykonasz swoich 25% nabytych ESO po pierwszym roku, będziesz miał skumulowany wzrost wykonalnych opcji. Tak więc po drugim roku mielibyście teraz 50% ESO z nabytymi uprawnieniami. Jeśli nie skorzystasz z żadnej z opcji ESO w pierwszym cztery lata, po tym okresie będziesz mieć 100% ESO, które możesz następnie wykorzystać w całości lub w całości część. Jak wspomnieliśmy wcześniej, założyliśmy, że ESO mają okres 10 lat. Oznacza to, że po 10 latach nie miałbyś już prawa kupować akcji. Dlatego też ESO muszą być wykonane przed upływem 10-letniego okresu (licząc od daty przyznania opcji).

Odbieranie zapasów

Kontynuując powyższy przykład, załóżmy, że wykonujesz 25% ESO, gdy nabywają uprawnienia po roku. Oznacza to, że po cenie wykonania otrzymasz 250 akcji spółki. Należy podkreślić, że ceną ewidencyjną akcji jest cena wykonania lub cena wykonania określona w umowie opcji, niezależnie od rzeczywistej ceny rynkowej akcji.

Opcja przeładowania

W niektórych umowach ESO firma może oferować opcję przeładowania. Opcja przeładowania to fajny przepis, z którego można skorzystać. Dzięki opcji przeładowania pracownik może otrzymać więcej ESO, gdy wykonuje obecnie dostępne ESO.

ESO i opodatkowanie

Dotarliśmy teraz do spreadu ESO. Jak zobaczymy później, powoduje to zdarzenie podatkowe, w ramach którego do spreadu naliczany jest zwykły podatek dochodowy.

W odniesieniu do opodatkowania ESO należy pamiętać o następujących punktach:

- Samo przyznanie opcji nie jest zdarzenie podlegające opodatkowaniu. Beneficjent lub posiadacz opcji nie ponosi natychmiastowego zobowiązania podatkowego w przypadku przyznania opcji przez spółkę. Należy pamiętać, że zwykle (ale nie zawsze) cena wykonania ESO jest ustalana na podstawie ceny rynkowej akcji spółki w dniu przyznania opcji.

- Opodatkowanie rozpoczyna się w momencie wykonywania. Spread (między ceną wykonania a ceną rynkową) jest również znany jako element okazji w podatku w żargonie i jest opodatkowany według zwykłych stawek podatku dochodowego, ponieważ IRS uważa to za część pracownika odszkodowanie.

- Sprzedaż nabytych akcji powoduje kolejne zdarzenie podatkowe. Jeżeli pracownik sprzeda nabyte akcje w okresie krótszym niż jeden rok po wykonaniu, transakcja zostanie potraktowana jako krótkoterminowy zysk kapitałowy i będzie opodatkowana zwykłymi stawkami podatku dochodowego. Jeżeli nabyte akcje zostaną sprzedane po upływie roku od realizacji, będą kwalifikować się do niższej stawki podatku od zysków kapitałowych.

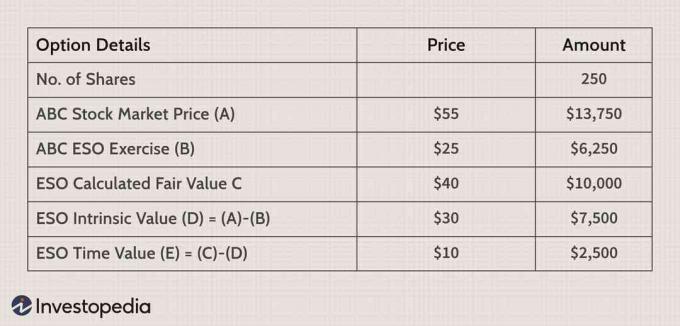

Pokażmy to na przykładzie. Załóżmy, że masz ESO z ceną wykonania 25 USD i ceną rynkową akcji 55 USD, chcesz wykonać 25% z 1000 akcji przyznanych Ci zgodnie z Twoimi ESO.

Rekordowa cena wyniosłaby 6250 USD za akcje (25 USD x 250 akcji). Ponieważ wartość rynkowa akcji wynosi 13 750 USD, jeśli szybko sprzedasz nabyte akcje, uzyskasz zysk netto w wysokości 7500 USD. Ten spread jest opodatkowany jak zwykły dochód w Twoich rękach w roku wykonania, nawet jeśli nie sprzedajesz akcji. Ten aspekt może powodować ryzyko powstania ogromnego zobowiązania podatkowego, jeśli nadal trzymasz akcje, a ich wartość gwałtownie spada.

Podsumujmy ważną kwestię — dlaczego jesteś opodatkowany w czasie ćwiczeń ESO? Możliwość zakupu akcji ze znacznym dyskontem w stosunku do aktualnej ceny rynkowej (innymi słowy ceny okazyjnej) jest postrzegana przez IRS jako część całkowitego pakietu wynagrodzeń zapewnionego Ci przez pracodawcę, a zatem jest opodatkowany Twoim podatkiem dochodowym wskaźnik. W ten sposób, nawet jeśli nie sprzedasz akcji nabytych w ramach wykonania ESO, w momencie wykonania zobowiązania podatkowego zostaniesz uiszczona.

Wartość wewnętrzna a Wartość czasu dla ESO

Wartość opcji składa się z wartości wewnętrznej i wartości w czasie. Wartość czasu zależy od ilości czasu pozostałego do wygaśnięcia (daty wygaśnięcia ESO) i kilku innych zmiennych. Biorąc pod uwagę, że większość ESO ma określoną datę wygaśnięcia do 10 lat od daty przyznania opcji, ich wartość w czasie może być dość znacząca. Chociaż wartość czasu można łatwo obliczyć dla opcji giełdowych, trudniej jest obliczyć wartość czasu dla opcji nienotowanych, takich jak ESO, ponieważ cena rynkowa nie jest dla nich dostępna.

Aby obliczyć wartość czasu dla swoich ESO, musiałbyś użyć teoretycznego modelu wyceny, takiego jak dobrze znany model wyceny opcji Blacka-Scholesa, aby obliczyć wartość godziwą swoich ESO. ty będzie musiał wprowadzić do Modelu dane wejściowe, takie jak cena wykonania, pozostały czas, cena akcji, wolna od ryzyka stopa procentowa i zmienność, aby uzyskać oszacowanie wartości godziwej ESO. Stamtąd można w prosty sposób obliczyć wartość czasu, jak widać poniżej. Pamiętaj, że wartość wewnętrzna — która nigdy nie może być ujemna — wynosi zero, gdy opcja jest „w kasie” (ATM) lub „out of the money” (OTM); dla tych opcji cała ich wartość składa się zatem tylko z wartości czasu.

Ćwiczenie ESO uchwyci rzeczywistą wartość, ale zwykle traci wartość czasową (zakładając, że jakaś pozostała), co skutkuje potencjalnie dużymi ukrytymi kosztami alternatywnymi. Załóżmy, że obliczona wartość godziwa Twoich ESO wynosi 40 USD, jak pokazano poniżej. Odjęcie wewnętrznej wartości 30 USD daje ESO wartość czasową 10 USD. Jeśli wykonasz swoje ESO w tej sytuacji, zrezygnujesz z wartości czasowej 10 USD za akcję, czyli łącznie 2500 USD w oparciu o 250 akcji.

Wartość twoich ESO nie jest statyczna, ale będzie się zmieniać w czasie w oparciu o zmiany kluczowych danych wejściowych, takich jak cena akcji bazowej, czas do wygaśnięcia, a przede wszystkim zmienność. Rozważ sytuację, w której twoje ESO nie mają pieniędzy (tj. cena rynkowa akcji jest teraz poniżej ceny wykonania ESO).

Wykonywanie ESO w tym scenariuszu byłoby nielogiczne z dwóch powodów. Po pierwsze, taniej jest kupić akcje na wolnym rynku za 20 USD w porównaniu z ceną wykonania 25 USD. Po drugie, wykonując swoje ESO, zrezygnowałbyś z 15 USD wartości czasu na akcję. Jeśli uważasz, że akcje osiągnęły dno i chcesz je nabyć, znacznie lepiej byłoby po prostu kupić je za 25 USD i zachowaj swoje ESO, co daje większy potencjał wzrostu (z pewnym dodatkowym ryzykiem, ponieważ teraz jesteś właścicielem akcji jako dobrze).

Porównania z opcjami na liście

Największą i najbardziej oczywistą różnicą między ESO a opcjami notowanymi na giełdzie jest to, że ESO nie są przedmiotem obrotu na giełdzie, a zatem nie mają wielu korzyści płynących z opcji notowanych na giełdzie.

Wartość Twojego ESO nie jest łatwa do ustalenia

Opcje giełdowe, zwłaszcza na największe akcje, mają dużą płynność i często handlują, więc łatwo jest oszacować wartość portfela opcji. Inaczej jest z twoimi ESO, których wartość nie jest tak łatwa do ustalenia, ponieważ nie ma punktu odniesienia dla ceny rynkowej. Wiele ESO jest przyznawanych na okres 10 lat, ale praktycznie nie ma opcji, które handlują przez ten czas. Skoki (długoterminowe papiery wartościowe antycypacyjne) należą do najdłużej dostępnych opcji, ale nawet one wygasają tylko dwa lata, co pomogłoby tylko wtedy, gdy twoje ESO mają dwa lata lub mniej do wygaśnięcia. Modele wyceny opcji mają zatem kluczowe znaczenie dla poznania wartości swoich ESO. Twój pracodawca jest wymagane — w dniu przyznania opcji — aby określić teoretyczną cenę swoich ESO w swoich opcjach umowa. Koniecznie poproś o te informacje swoją firmę, a także dowiedz się, w jaki sposób określono wartość swoich ESO.

Ceny opcji mogą się znacznie różnić w zależności od założeń przyjętych w zmiennych wejściowych. Na przykład Twój pracodawca może przyjąć pewne założenia dotyczące oczekiwanej długości zatrudnienia i szacowanego okresu utrzymywania przed rozpoczęciem wykonywania, co może skrócić czas do wygaśnięcia. Z drugiej strony w przypadku wymienionych opcji czas do wygaśnięcia jest określony i nie można go dowolnie zmieniać. Założenia dotyczące zmienności mogą również mieć istotny wpływ na ceny opcji. Jeśli Twoja firma zakłada niższe niż normalne poziomy zmienności, Twoje ESO będą wyceniane niżej. Dobrym pomysłem może być uzyskanie kilku szacunków z innych modeli, aby porównać je z wyceną ESO przez Twoją firmę.

Specyfikacje nie są znormalizowane

Wymienione opcje mają znormalizowane warunki umowne w odniesieniu do liczby akcji będących podstawą umowy opcyjnej, daty wygaśnięcia itp. Ta jednolitość ułatwia handel opcjami na dowolne akcje opcjonalne, niezależnie od tego, czy jest to Apple, Google czy Qualcomm. Jeśli na przykład handlujesz kontraktem opcji kupna, masz prawo do zakupu 199 akcji bazowych akcji po określonej cenie wykonania do czasu wygaśnięcia. Podobnie, umowa opcji sprzedaży daje prawo do sprzedaży 100 akcji akcji bazowej do czasu wygaśnięcia. Chociaż ESO mają podobne prawa do opcji notowanych na giełdzie, prawo do zakupu akcji nie jest ustandaryzowane i jest określone w umowie opcji.

Brak automatycznego ćwiczenia

W przypadku wszystkich opcji notowanych na giełdzie w USA ostatnim dniem obrotu jest trzeci piątek miesiąca kalendarzowego kontraktu opcyjnego. Jeśli trzeci piątek wypada w święto wymiany, data wygaśnięcia przesuwa się o jeden dzień do tego czwartku. Pod koniec handlu w trzeci piątek opcje związane z kontraktem na dany miesiąc przestają handlować i są automatycznie realizowane, jeśli są na poziomie powyżej 0,01 USD (1 cent) lub więcej. Tak więc, jeśli posiadałeś jeden kontrakt opcji kupna i w momencie wygaśnięcia, cena rynkowa akcji bazowych wynosiła wyższy niż cena wykonania o jeden cent lub więcej, w wyniku automatycznego wykonania będziesz posiadał 100 akcji funkcja. Podobnie, jeśli posiadałeś opcję sprzedaży i w momencie wygaśnięcia, cena rynkowa akcji bazowych była niższa niż cena wykonania o jeden cent lub więcej, w wyniku automatycznego wykonania skrócisz 100 akcji funkcja. Pamiętaj, że pomimo terminu „ćwiczenia automatyczne” nadal masz kontrolę nad ostatecznym wynikiem, zapewniając alternatywny instrukcje dla Twojego brokera, które mają pierwszeństwo przed wszelkimi automatycznymi procedurami wykonywania, lub poprzez zamknięcie pozycji przed: wygaśnięcie. W przypadku ESO dokładne szczegóły dotyczące daty wygaśnięcia mogą różnić się w zależności od firmy. Ponadto, ponieważ nie ma funkcji automatycznego wykonywania w ESO, musisz powiadomić swojego pracodawcę, jeśli chcesz skorzystać z opcji.

Ceny wykonania

Wymienione opcje mają ustandaryzowane ceny wykonania, notowane w krokach takich jak 1 USD, 2,50 USD, 5 USD lub 10 USD, w zależności od ceny bazowego papieru wartościowego (akcje o wyższych cenach mają większe przyrosty). W przypadku ESO, ponieważ cena wykonania jest zazwyczaj ceną zamknięcia akcji w danym dniu, nie ma standardowych cen wykonania. W połowie lat 2000. skandal z opcjami w USA spowodował rezygnację wielu menedżerów z czołowych firm. Praktyka ta polegała na przyznaniu opcji w dniu poprzednim zamiast w dniu bieżącym, ustalając w ten sposób cena wykonania po cenie niższej niż cena rynkowa w dniu przyznania i dająca natychmiastowy zysk z opcji uchwyt. Od czasu wprowadzenia Sarbanes-Oxley antydatowanie opcji stało się znacznie trudniejsze, ponieważ firmy muszą teraz zgłaszać przyznane opcje do SEC w ciągu dwóch dni roboczych.

Ograniczenia dotyczące nabywania i nabywania zapasów

Vesting rodzi problemy z kontrolą, które nie występują w opcjach giełdowych. ESO mogą wymagać, aby pracownik osiągnął poziom stażu pracy lub spełnił określone cele wydajności przed uzyskaniem uprawnień. Jeśli kryteria nabywania uprawnień nie są krystalicznie jasne, może to prowadzić do niejasnej sytuacji prawnej, zwłaszcza jeśli relacje między pracownikiem a pracodawcą są złe. Ponadto, w przypadku wymienionych opcji, gdy wykonasz swoje połączenia i uzyskasz akcje, możesz je zbyć tak szybko, jak chcesz, bez żadnych ograniczeń. Jednak w przypadku akcji nabytych w ramach ESO mogą wystąpić ograniczenia, które uniemożliwiają sprzedaż akcji. Nawet jeśli twoje ESO nabyły uprawnienia i możesz z nich skorzystać, nabyte akcje mogą nie zostać nabyte. Może to stanowić dylemat, ponieważ być może już zapłaciłeś podatek od spreadu ESO (jak omówiono wcześniej), a teraz posiadasz akcje, których nie możesz sprzedać (lub które spadają).

Ryzyko kontrahenta

Jak wielu pracowników odkryło w następstwie upadku dot-comów w latach 90., gdy wiele firm technologicznych zbankrutowało, ryzyko kontrahenta jest ważnym problemem, który prawie nigdy nie występuje. brane pod uwagę przez tych, którzy otrzymują ESO. W przypadku opcji wymienionych w USA, Options Clearing Corporation służy jako izba rozliczeniowa dla kontraktów na opcje i gwarantuje ich występ.W związku z tym istnieje zerowe ryzyko, że kontrahent Twojego handlu opcjami nie będzie w stanie wypełnić zobowiązań nałożonych przez kontrakt opcji. Ale ponieważ kontrahentem Twoich ESO jest Twoja firma, bez pośrednika pomiędzy nimi, rozsądne byłoby monitorowanie jej sytuacji finansowej, aby upewnić się, że nie pozostaniesz w posiadaniu bezwartościowych, niewykorzystanych opcji lub, co gorsza, bezwartościowych nabytych Zbiory.

Ryzyko koncentracji

Możesz złożyć zdywersyfikowany portfel opcji przy użyciu opcji notowanych, ale w przypadku ESO istnieje ryzyko koncentracji, ponieważ wszystkie opcje mają te same akcje bazowe. Oprócz ESO, jeśli posiadasz również znaczną ilość akcji firmy w swoim planie akcjonariatu pracowniczego (ESOP), możesz nieświadomie mieć zbyt dużą ekspozycję na swoją firmę, ryzyko koncentracji, które zostało podkreślone przez FINRA.

Kwestie wyceny i wyceny

Głównymi wyznacznikami wartości opcji są: zmienność, czas do wygaśnięcia, wolna od ryzyka stopa procentowa, cena wykonania i cena akcji bazowej. Zrozumienie wzajemnego oddziaływania tych zmiennych – zwłaszcza zmienności i czasu do wygaśnięcia – ma kluczowe znaczenie dla podejmowania świadomych decyzji dotyczących wartości ESO.

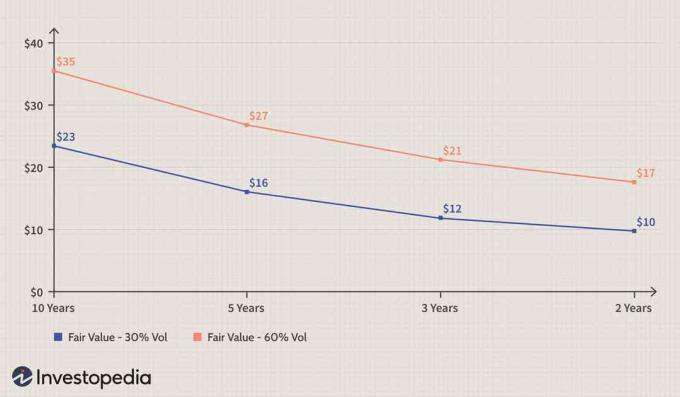

W poniższym przykładzie zakładamy, że ESO dające prawo (jeśli nabyte) do kupna 1000 akcji spółki przy strajku cena 50 USD, która jest ceną zamknięcia akcji w dniu przyznania opcji (co czyni ją opcją at-the-money po dotacja). Pierwsza tabela poniżej wykorzystuje model wyceny opcji Blacka-Scholesa w celu wyodrębnienia wpływu rozkład czasu przy utrzymaniu zmienności na stałym poziomie, podczas gdy druga ilustruje wpływ wyższej zmienności na ceny opcji. (Możesz samodzielnie wygenerować ceny opcji za pomocą tego fajnego kalkulatora opcji na stronie CBOE).

Jak widać, im dłuższy czas do wygaśnięcia, tym więcej warta jest opcja. Ponieważ zakładamy, że jest to opcja at-the-money, cała jej wartość składa się z wartości czasu. Pierwsza tabela przedstawia dwie podstawowe zasady wyceny opcji:

- Wartość czasu jest bardzo ważnym elementem wyceny opcji. Jeśli otrzymujesz ESO „at-the-money” na okres 10 lat, ich rzeczywista wartość wynosi zero, ale mają znaczną ilość czasu, 23,08 USD za opcję w tym przypadku lub ponad 23 000 USD dla ESO, które dają prawo do zakupu 1000 Akcje.

- Rozpad czasowy opcji nie ma charakteru liniowego. Wartość opcji spada wraz ze zbliżaniem się daty wygaśnięcia, co jest zjawiskiem znanym jako zanik w czasie, ale ten zanik w czasie nie ma charakteru liniowego i przyspiesza blisko wygaśnięcia opcji. Opcja, która jest daleko poza ceną, zniknie szybciej niż opcja, która jest na pieniądzach, ponieważ prawdopodobieństwo, że ta pierwsza będzie opłacalna, jest znacznie niższe niż w przypadku drugiej.

Poniżej przedstawiono ceny opcji oparte na tych samych założeniach, z tym że zakłada się, że zmienność wynosi 60%, a nie 30%. Ten wzrost zmienności ma znaczący wpływ na ceny opcji. Na przykład, gdy do wygaśnięcia pozostało 10 lat, cena ESO wzrasta o 53% do 35,34 USD, podczas gdy przy pozostałych dwóch latach cena wzrasta o 80% do 17,45 USD. W dalszej części przedstawia ceny opcji w formie graficznej na czas pozostały do wygaśnięcia, przy poziomach zmienności 30% i 60%.

Podobne wyniki uzyskuje się zmieniając zmienne na poziomy, które obecnie panują. Przy zmienności na poziomie 10% i stopie procentowej wolnej od ryzyka na poziomie 2%, ESO byłyby wyceniane na 11,36 USD, 7,04 USD, 5,01 USD i 3,86 USD, a czas do wygaśnięcia to odpowiednio 10, pięć, trzy i dwa lata.

Kluczowym wnioskiem z tej sekcji jest to, że tylko dlatego, że twoje ESO nie mają wewnętrznej wartości, nie rób naiwnego założenia, że są bezwartościowe. Ze względu na długi czas do wygaśnięcia w porównaniu z opcjami notowanymi na giełdzie, ESO mają znaczną wartość czasową, której nie należy marnować we wczesnej realizacji.

Ryzyko i nagroda związane z posiadaniem ESO

Jak omówiono w poprzedniej sekcji, twoje ESO mogą mieć znaczną wartość w czasie, nawet jeśli mają zerową lub małą wartość wewnętrzną. W tej sekcji używamy wspólnego 10-letniego okresu stypendium do wygaśnięcia do wykazać ryzyko i nagrodę związane z posiadaniem ESO.

Kiedy otrzymujesz ESO w momencie przyznania, zazwyczaj nie masz żadnej wartości wewnętrznej, ponieważ cena wykonania lub cena wykonania ESO jest równa cenie zamknięcia akcji w tym dniu. Ponieważ cena wykonania i cena akcji są takie same, jest to opcja za pieniądze. Gdy akcje zaczynają rosnąć, opcja ma wartość wewnętrzną, która jest intuicyjna w zrozumieniu i łatwa do obliczenia. Jednak częstym błędem jest nie zdawanie sobie sprawy ze znaczenia wartości czasu, nawet w dniu przyznania grantu, oraz kosztów alternatywnych przedwczesnego lub wczesnego ćwiczenia.

W rzeczywistości twoje ESO mają najwyższą wartość czasową w momencie przyznania (zakładając, że zmienność nie wzrośnie wkrótce po nabyciu opcji). Przy tak dużym składniku wartości w czasie — jak pokazano powyżej — w rzeczywistości masz wartość, która jest zagrożona.

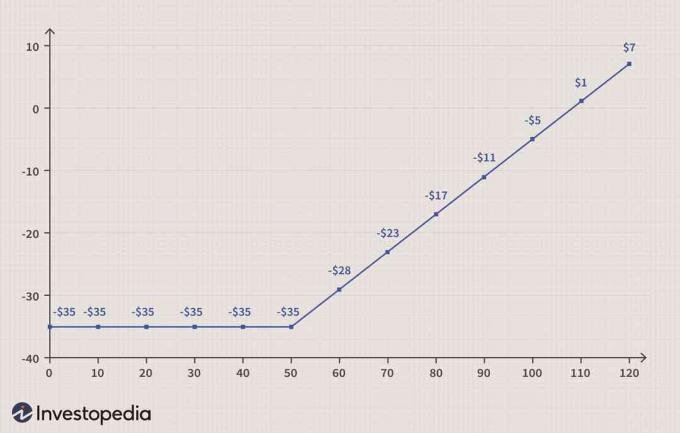

Zakładając, że posiadasz ESO, aby kupić 1000 akcji po cenie wykonania 50 USD (ze zmiennością na poziomie 60% i 10 lat do wygaśnięcia), potencjalna utrata wartości w czasie jest dość stroma. Jeśli akcje pozostaną niezmienione na poziomie 50 USD za 10 lat, stracisz 35 000 USD na wartości w czasie i nie pozostaniesz z niczym do pokazania swoim ESO.

Ta strata czasu powinna być uwzględniona podczas obliczania ostatecznego zwrotu. Powiedzmy, że cena akcji wzrośnie do 110 USD po wygaśnięciu za 10 lat, co daje spread ESO – zbliżony do wartości wewnętrznej – 60 USD na akcję, czyli łącznie 60 000 USD. Powinno to jednak zostać zrekompensowane stratą czasu wynoszącą 35 000 USD, utrzymując ESO do wygaśnięcia, pozostawiając „zysk” netto przed opodatkowaniem w wysokości zaledwie 25 000 USD. Niestety ta strata wartości czasu nie podlega odliczeniu od podatku, co oznacza, że zwykła stawka podatku dochodowego (zakładana na poziomie 40%) byłaby stosowana do 60 000 USD (a nie 25 000 USD). Pobranie 24 000 USD na podatek odszkodowawczy zapłacony w trakcie wykonywania pracy na rzecz pracodawcy dałoby Ci 36 000 USD w dochód po opodatkowaniu, ale jeśli odliczysz 35 000 USD utracone w czasie, pozostanie Ci tylko 1000 USD w ręka.

Zanim przyjrzymy się niektórym problemom związanym z wczesnym ćwiczeniem – nieutrzymywaniem ESO do wygaśnięcia – oceńmy wynik utrzymywania ESO do wygaśnięcia w świetle wartości czasu i kosztów podatkowych. Poniżej przedstawiono po opodatkowaniu, pomniejszone o zyski i straty wartości w czasie w momencie wygaśnięcia. Przy cenie 120 USD w momencie wygaśnięcia rzeczywiste zyski (po odjęciu wartości czasu) wynoszą zaledwie 7000 USD. Jest to obliczane jako spread w wysokości 70 USD na akcję lub łącznie 70 000 USD, pomniejszony o podatek od wynagrodzeń w wysokości 28 000 USD, pozostawiając ci 42 000 $, od których odejmujesz 35 000 $ za utraconą wartość czasu, co daje zysk netto w wysokości 7 000 $.

Pamiętaj, że gdy wykonujesz ESO, będziesz musiał zapłacić cenę wykonania plus podatek, nawet jeśli nie sprzedajesz akcji (przypomnijmy, że wykonywanie ESO jest zdarzeniem podatkowym), co w tym przypadku równa się 50 000 $ plus 28 000 $, co daje w sumie 78 000 $. Jeśli natychmiast sprzedasz akcje po obowiązującej cenie 120 USD, otrzymasz dochód w wysokości 120 000 USD, od którego musiałbyś odjąć 78 000 USD. „Zysk” w wysokości 42 000 USD powinien zostać zrekompensowany spadkiem wartości w czasie o 35 000 USD, co daje Ci 7 000 USD.

Wczesne lub przedwczesne ćwiczenia

Aby zmniejszyć ryzyko i zablokować zyski, wczesne lub przedwczesne ćwiczenia ESO muszą być ostrożne brane pod uwagę, ponieważ istnieje duży potencjalny cios podatkowy i duży koszt alternatywny w postaci przepadku wartość czasu. W tej sekcji omawiamy proces wczesnego ćwiczenia i wyjaśniamy cele finansowe i ryzyka.

Gdy ESO jest przyznane, ma hipotetyczną wartość, która — ponieważ jest to opcja „at-the-money” — jest czystą wartością czasową. Ta wartość czasu zanika z szybkością znaną jako theta, która jest funkcją pierwiastka kwadratowego pozostałego czasu.

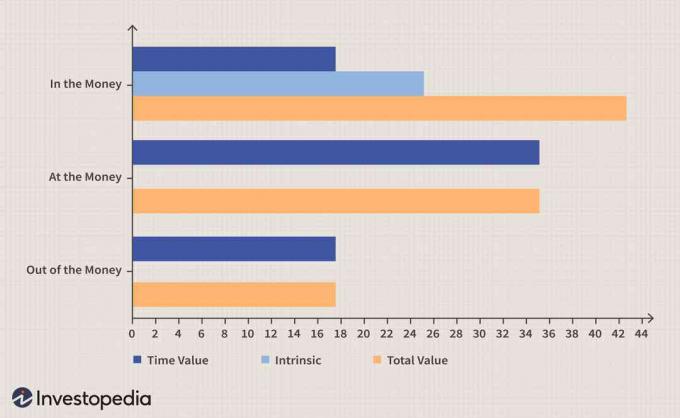

Załóżmy, że posiadasz ESO, które są warte 35 000 $ po przyznaniu, jak omówiono we wcześniejszych sekcjach. Wierzysz w długoterminowe perspektywy swojej firmy i planujesz trzymać swoje ESO aż do wygaśnięcia. Poniżej przedstawiono skład wartości — wartość rzeczywista plus wartość czasu — dla opcji ITM, ATM i OTM.

Kompozycja wartości dla opcji In, Out i At the Money ESO z przebiciem 50 $ (ceny w tysiącach)

Nawet jeśli zaczniesz zyskiwać rzeczywistą wartość wraz ze wzrostem ceny akcji bazowych, po drodze stracisz wartość (choć nie proporcjonalnie). Na przykład, w przypadku ESO typu in-the-money z ceną wykonania 50 USD i ceną akcji 75 USD, wartość w czasie będzie mniejsza, a większa wartość wewnętrzna, co daje większą ogólną wartość.

Opcje out-of-the-money (dolny zestaw słupków) pokazują tylko czystą wartość czasową 17 500 USD, podczas gdy opcje at-the-money mają wartość czasową 35 000 USD. Im dalej od pieniędzy jest opcja, tym mniejsza jest jej wartość czasowa, ponieważ szanse na to, że stanie się opłacalna, są coraz mniejsze. W miarę jak opcja zyskuje na wartości i zyskuje większą wartość wewnętrzną, stanowi to większą część całkowitej wartości opcji. W rzeczywistości dla opcji głęboko w pieniądzu wartość czasowa jest nieistotnym składnikiem jej wartości w porównaniu z wartością wewnętrzną. Kiedy wartość rzeczywista staje się wartością zagrożoną, wielu posiadaczy opcji stara się zablokować całość lub część tego zysku, ale robiąc to, nie tylko rezygnują z wartości w czasie, ale także ponoszą wysokie rachunki podatkowe.

Zobowiązania podatkowe dla ESO

Nie możemy wystarczająco podkreślić tego punktu – największymi wadami przedwczesnego ćwiczenia są duże wydarzenie podatkowe, które powoduje, oraz strata wartości czasu. Jesteś opodatkowany według zwykłych stawek podatku dochodowego od spreadu ESO lub wewnętrznego przyrostu wartości, według stawek nawet 40%. Co więcej, wszystko jest należne w tym samym roku podatkowym i płatne w momencie wykonania, z kolejnym prawdopodobnym obciążeniem podatkowym przy sprzedaży lub zbyciu nabytych akcji. Nawet jeśli masz straty kapitałowe w innym miejscu swojego portfela, możesz odliczyć tylko 3000 USD rocznie od tych strat w celu zrównoważenia zobowiązania podatkowego.

Po nabyciu akcji, które prawdopodobnie zyskały na wartości, stajesz przed wyborem, czy je zlikwidować, czy zatrzymać. Jeśli sprzedajesz natychmiast po wykonaniu, zablokowałeś „zyski” rekompensaty (różnica między ceną wykonania a ceną giełdową).

Ale jeśli trzymasz akcje, a następnie sprzedajesz je później, gdy ich wartość wzrośnie, możesz mieć więcej podatków do zapłacenia. Pamiętaj, że cena akcji w dniu, w którym wykonałeś swoje ESO, jest teraz Twoją „ceną bazową”. Jeśli sprzedasz akcje mniej niż rok po wykonaniu, będziesz musiał zapłacić podatek od krótkoterminowych zysków kapitałowych. Aby uzyskać niższą, długoterminową stopę zysków kapitałowych, musiałbyś trzymać akcje dłużej niż rok. W ten sposób płacisz dwa podatki — odszkodowanie i zyski kapitałowe.

Wielu posiadaczy ESO może również znaleźć się w niefortunnej sytuacji posiadania akcji, które odwracają ich początkowe zyski po wykonaniu, jak pokazuje poniższy przykład. Załóżmy, że masz ESO, które dają ci prawo do zakupu 1000 akcji po 50 USD, a akcje są wyceniane po 75 USD, a ich wygaśnięcie wynosi jeszcze pięć lat. Ponieważ martwisz się perspektywami rynkowymi lub perspektywami firmy, ćwiczysz swoje ESO, aby zablokować spread 25 USD.

Decydujesz się teraz sprzedać połowę swoich udziałów (1000 akcji) i zatrzymać drugą połowę na potencjalne przyszłe zyski. Oto jak układa się matematyka:

- Wykonano 75 USD i zapłaciłem podatek od rekompensaty od pełnego spreadu 25 USD x 1000 akcji @ 40% = 10 000 USD

- Sprzedał 500 akcji po 75 USD, aby zyskać 12 500 USD

- Twoje zyski po opodatkowaniu w tym momencie: 12 500 USD – 10 000 USD = 2500 USD

- Posiadasz teraz 500 akcji z ceną bazową 75 USD, z niezrealizowanymi zyskami w wysokości 12 500 USD (ale już zapłacono podatek)

- Załóżmy, że akcje spadają teraz do 50 USD przed końcem roku

- Twoje posiadanie 500 akcji straciło teraz 25 USD na akcję lub 12 500 USD, ponieważ nabyłeś akcje poprzez wykonanie (i już zapłaciłeś podatek w wysokości 75 USD)

- Jeśli teraz sprzedasz te 500 akcji po 50 USD, możesz zastosować tylko 3000 USD z tych strat w tym samym roku podatkowym, a reszta zostanie zastosowana w przyszłych latach z tym samym limitem

Podsumowując:

- Zapłaciłeś 10 000 USD podatku od rekompensaty podczas wykonywania

- Zablokowany w 2500 USD zysku po opodatkowaniu z 500 akcji

- Spłukałeś nawet na 500 akcjach, ale masz straty w wysokości 12 500 USD, które możesz odpisać rocznie o 3000 USD

Zwróć uwagę, że nie uwzględnia to wartości czasu straconego z wczesnych ćwiczeń, co może być dość znaczące, gdy do wygaśnięcia pozostało pięć lat. Po sprzedaniu swoich udziałów nie masz już również możliwości czerpania zysków z ruchu w górę akcji. To powiedziawszy, chociaż wczesne wykonanie opcji notowanych na giełdzie rzadko ma sens, niezbywalny charakter i inne ograniczenia ESO mogą sprawić, że ich wczesne wykonanie będzie konieczne w następujących sytuacjach:

- Potrzeba przepływu środków pieniężnych: Często potrzeba natychmiastowego przepływu środków pieniężnych może zrównoważyć koszt alternatywny utraconej wartości czasu i uzasadnić wpływ podatkowy

- Dywersyfikacja portfela: Jak wspomniano wcześniej, nadmiernie skoncentrowana pozycja w akcjach firmy wymagałaby wcześniejszej realizacji i likwidacji w celu osiągnięcia dywersyfikacji portfela

- Perspektywy giełdowe lub rynkowe: Zamiast widzieć, jak wszystkie zyski rozpraszają się i zamieniają w straty z powodu pogarszających się perspektyw dla rynku akcji lub akcji, lepiej jest zablokować zyski poprzez wczesne wykonanie

- Realizacja strategii zabezpieczającej: Pisanie wezwań w celu uzyskania przychodu premium może wymagać dostarczenia zapasów (omówione w następnej sekcji)

Podstawowe strategie hedgingowe

W tej sekcji omawiamy kilka podstawowych technik hedgingowych ESO, z zastrzeżeniem, że nie ma to być specjalistyczne doradztwo inwestycyjne. Zdecydowanie zalecamy omówienie wszelkich strategii hedgingowych z planistą finansowym lub zarządcą majątku.

Używamy opcji na Facebooku (FB), aby zademonstrować koncepcje hedgingowe. Facebook zamknął się na 175,13 USD w listopadzie. 29, 2017, kiedy to najdłużej datowanymi opcjami dostępnymi na akcje były opcje kupna i sprzedaży ze stycznia 2020 roku.

Załóżmy, że otrzymałeś ESO na zakup 500 akcji FB w listopadzie. 29, 2017, które nabywają w 1/3 przyrostu w ciągu najbliższych trzech lat i mają 10 lat do wygaśnięcia.

Dla odniesienia, Jan. Połączenia za 175 USD na FB w 2020 r. wyceniane są na 32,81 USD (ignorując spready bid-ask dla uproszczenia), podczas gdy w styczniu. Oferty 175 USD w 2020 r. wynoszą 24,05 USD.

Oto trzy podstawowe strategie hedgingowe, oparte na Twojej ocenie perspektyw akcji. Aby uprościć sprawę, zakładamy, że chcesz zabezpieczyć potencjalną długą pozycję na 500 akcji do zaledwie ostatnich trzech lat (tj. od stycznia 2020).

- Napisz połączenia: Założenie jest takie, że jesteś neutralny lub umiarkowanie byczy na FB, w którym to przypadku jedną z możliwości, aby spadek wartości w czasie działał na twoją korzyść, jest pisanie połączeń. Chociaż pisanie nagich lub nieodkrytych połączeń jest bardzo ryzykownym biznesem i nie polecamy, w Twoim przypadku Twoja krótka pozycja połączenia byłaby objęta ubezpieczeniem przez 500 akcji, które możesz nabyć w ramach wykonywania ESO. Piszesz zatem pięć umów (każda umowa obejmuje 100 akcji) ze strajkiem cena 250 USD, co daje 10,55 USD premii (za akcję), łącznie 5 275 USD (bez kosztów takich jak prowizja, odsetki od marży itp). Jeśli cena akcji pójdzie w bok lub spadnie w ciągu następnych trzech lat, zgarniasz premię i powtarzasz strategię po trzech latach. Jeśli cena akcji wzrośnie, a akcje FB zostaną „wywołane”, nadal otrzymasz 250 USD za akcję FB, co wraz z premią w wysokości 10,55 USD oznacza zwrot w wysokości prawie 50%. (Zauważ, że jest mało prawdopodobne, aby Twoje akcje zostały wykupione na długo przed upływem trzech lat, ponieważ nabywca opcji nie chciałby stracić wartości w czasie poprzez wcześniejsze wykonanie). Inną alternatywą jest podpisanie jednej umowy telefonicznej po upływie roku, kolejnej po upływie dwóch lat i trzech po upływie trzech lat.

- Kup Put: Załóżmy, że chociaż jesteś lojalnym pracownikiem FB, jesteś odrobinę niedźwiedzią dla jego perspektyw. Ta strategia kupowania opcji sprzedaży zapewni jedynie ochronę przed wadami, ale nie rozwiąże problemu z rozpadem czasu. Myślisz, że akcje mogą być sprzedawane poniżej 150 USD w ciągu najbliższych trzech lat, a zatem kupować w styczniu. 2020 150 $, które są dostępne po 14,20 $. Twój nakład w tym przypadku wyniósłby 7100 USD za pięć kontraktów. Wyrównałbyś się, gdyby FB handlował na 135,80 USD i zarobiłbyś pieniądze, gdyby akcje znalazły się poniżej tego poziomu. Jeśli do stycznia cena akcji nie spadnie poniżej 150 USD. W 2020 r. stracisz pełne 7100 USD, a jeśli do stycznia kurs akcji będzie wynosił od 135,80 do 150 USD. 2020 r. odzyskasz część opłaconej składki. Ta strategia nie wymagałaby od ciebie wykonywania ESO i może być również realizowana jako samodzielna strategia.

- Bezkosztowy kołnierz: Ta strategia umożliwia skonstruowanie kołnierza, który ustala przedział handlowy dla Twoich aktywów FB, bez lub przy minimalnym koszcie początkowym. Składa się z krytej opcji kupna, z częścią lub całością otrzymanej premii przeznaczoną na zakup opcji sprzedaży. W tym przypadku pisząc Jan. Połączenia za 215 USD w 2020 r. przyniosą 19,90 USD premii, którą można wykorzystać do zakupu w styczniu. 2020 165 USD daje 19,52 USD. W tej strategii istnieje ryzyko, że Twoje akcje zostaną wycofane, jeśli będą handlować powyżej 215 USD, ale Twoje ryzyko w dół jest ograniczone do 165 USD.

Spośród tych strategii pisanie połączeń jest jedyną, w której możesz zrównoważyć erozję wartości czasu w swoich ESO, działając na Twoją korzyść. Kupowanie zaostrza problem upływu czasu, ale jest dobrą strategią zabezpieczania ryzyka spadkowego, podczas gdy bezkosztowy kołnierz ma minimalny koszt, ale nie rozwiązuje problemu upływu czasu ESO.

Dolna linia

ESO są formą rekompensaty kapitałowej przyznawanej przez firmy swoim pracownikom i kadrze kierowniczej. Podobnie jak w przypadku zwykłej opcji kupna, ESO daje posiadaczowi prawo do zakupu aktywów bazowych — akcji firmy — po określonej cenie przez określony czas. ESO nie są jedyną formą rekompensaty kapitałowej, ale należą do najczęstszych.

Opcje na akcje są dwojakiego rodzaju. Motywacyjne opcje na akcje, zazwyczaj oferowane tylko kluczowym pracownikom i najwyższemu kierownictwu, otrzymują w wielu przypadkach preferencyjne traktowanie podatkowe, ponieważ IRS traktuje zyski z takich opcji jako długoterminowe zyski kapitałowe. Niekwalifikowane opcje na akcje (NSO) mogą być przyznawane pracownikom na wszystkich szczeblach firmy, a także członkom zarządu i konsultantom. Zyski z nich, znane również jako nieustawowe opcje na akcje, są uważane za zwykły dochód i jako takie podlegają opodatkowaniu.

Chociaż przyznanie opcji nie jest zdarzeniem podatkowym, opodatkowanie rozpoczyna się w momencie wykonania, a sprzedaż nabytych akcji powoduje również inne zdarzenie podatkowe. Podatek płatny w momencie wykonania jest głównym czynnikiem zniechęcającym do wcześniejszego wykonania ESO.

ESO różnią się od notowanych na giełdzie lub wymienione opcje pod wieloma względami – ponieważ nie są przedmiotem handlu, ich wartość nie jest łatwa do ustalenia. W przeciwieństwie do wymienionych opcji, ESO nie mają znormalizowanych specyfikacji ani automatycznych ćwiczeń. Ryzyko kontrahenta i ryzyko koncentracji to dwa rodzaje ryzyka, których posiadacze ESO powinni być świadomi.

Chociaż ESO nie mają rzeczywistej wartości przy przyznaniu opcji, naiwnością byłoby zakładać, że są one bezwartościowe. Ze względu na długi czas do wygaśnięcia w porównaniu z opcjami notowanymi na giełdzie, ESO mają znaczną wartość czasową, której nie należy marnować we wczesnej realizacji.

Pomimo dużego zobowiązania podatkowego i utraty wartości w czasie poniesionej w wyniku wcześniejszego wykonania, może to być uzasadnione w niektórych przypadkach, na przykład gdy przepływ środków pieniężnych jest potrzebna jest dywersyfikacja portfela, pogarszają się perspektywy akcji lub rynku lub akcje muszą być dostarczone w celu realizacji strategii zabezpieczającej przy użyciu wzywa.

Podstawowe strategie hedgingowe ESO obejmują pisanie połączeń, kupowanie opcji sprzedaży i konstruowanie bezkosztowych kołnierzy. Spośród tych strategii pisanie połączeń jest jedyną, w której erozję wartości czasu w ESO można zrównoważyć, działając na swoją korzyść.

Posiadacze ESO powinni zapoznać się z planem opcji na akcje swojej firmy, a także z umową opcji, aby zrozumieć zawarte w nim ograniczenia i klauzule. Powinni również skonsultować się ze swoim planistą finansowym lub zarządcą majątku, aby uzyskać maksymalne korzyści z tego potencjalnie lukratywnego składnika wynagrodzenia.