Dlaczego MBS (papiery wartościowe zabezpieczone hipoteką) nadal istnieją, skoro spowodowały tyle kłopotów w 2008 roku?

Pomimo niesławnej reputacji i domniemanego zaangażowania w kryzys finansowy lat 2007-2008, istnieje kilka różnych argumentów przemawiających za zezwoleniem uczestnikom rynku na handel i posiadanie papiery wartościowe zabezpieczone hipoteką (MBS).

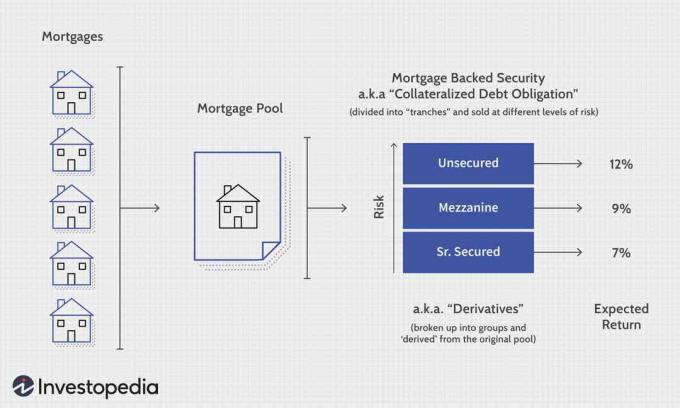

Na podstawowym poziomie MBS to dowolne rozwiązanie inwestycyjne, które wykorzystuje hipotekę komercyjną lub mieszkaniową lub pulę kredytów hipotecznych jako aktywa bazowe. Podobnie jak większość innowacji finansowych, celem MBS jest zwiększenie zwrotu i dywersyfikacja ryzyka. Dzięki sekurytyzacji pul podobnych kredytów hipotecznych inwestorzy mogą wchłonąć statystyczne prawdopodobieństwo braku spłaty.

Jednak MBS jest skomplikowanym instrumentem i występuje w wielu różnych formach. Trudno byłoby ocenić generała ryzyko MBS, podobnie jak trudno byłoby ocenić ryzyko związane z obligacją generyczną lub akcjami. Charakter aktywów bazowych i umowy inwestycyjnej są dużymi wyznacznikami ryzyka.

Argument dotyczący poprawy płynności i ryzyka

Zadłużenie hipoteczne i pule kredytów hipotecznych są sprzedawane przez instytucje finansowe inwestorom indywidualnym, innym instytucjom finansowym i rządom. Otrzymane pieniądze są wykorzystywane do oferowania pożyczek innym pożyczkobiorcom, w tym pożyczek subsydiowanych dla pożyczkobiorców o niskich dochodach lub zagrożonych. W ten sposób MBS jest produktem płynnym.

Papiery wartościowe zabezpieczone hipoteką również zmniejszają ryzyko banku. Ilekroć bank udziela kredytu hipotecznego, bierze na siebie ryzyko brak płatności (domyślny). Sprzedając pożyczkę, może przenieść ryzyko na kupującego, którym zwykle jest bank inwestycyjny. Bank inwestycyjny rozumie, że niektóre kredyty hipoteczne będą niespłacalne, więc pakuje jak kredyty hipoteczne do puli. Jest to podobne do działania funduszy inwestycyjnych. W zamian za to ryzyko inwestorzy otrzymują odsetki od kredytu hipotecznego.

Sugerowanie, że te rodzaje MBS są zbyt ryzykowne, jest argumentem, który może mieć zastosowanie do każdego rodzaju sekurytyzacji, w tym obligacji i funduszy inwestycyjnych.

Zagregowane argumenty: wygładzanie zużycia i więcej domów

Badania ekonomiczne przeprowadzone w 2009 r. sugerowały, że zarówno na rynkach krajowych, jak i międzynarodowych sekurytyzacja rynku kredytów hipotecznych doprowadziła do podziału ryzyka konsumpcyjnego. Pozwala to instytucjom bankowym na udzielanie kredytów nawet w czasie dekoniunktury, wygładzając Cykl koniunkturalny oraz pomoc w normalizacji stóp procentowych w różnych populacjach i profilach ryzyka. Teoretycznie poziom wydatków konsumenckich na rynku jest bardziej płynny i mniej podatny na wahania recesji/ekspansji w wyniku zwiększonej sekurytyzacji.

Niekwestionowanym skutkiem sekurytyzacji kredytów hipotecznych jest wzrost liczby posiadanych domów i obniżenie stóp procentowych. Dzięki MBS i jego instrumentom pochodnym, zabezpieczonym zobowiązaniom hipotecznym, banki były bardziej w stanie udzielać kredytów mieszkaniowych kredytobiorcom, którzy w przeciwnym razie zostaliby wykluczeni z rynku.

Zaangażowanie Rezerwy Federalnej

Podczas gdy rynek MBS kojarzy się z wieloma negatywnymi skojarzeniami, rynek jest bardziej „bezpieczny” z punktu widzenia poszczególnych inwestycji niż przed 2008 rokiem. Po załamaniu się rynku mieszkaniowego banki, dzięki surowym regulacjom, podniosły standardy ubezpieczeniowe, które uczyniły je solidniejszymi i bardziej przejrzystymi.

Rezerwa Federalna pozostaje dużym graczem na rynku MBS. Według stanu na sierpień 2017 r. na bilans 4,5 bln USD Fed składał się z 1,77 bln USD w MBS, zgodnie z raport kwartalny. Ponieważ bank centralny jest znaczącym graczem na rynku, odzyskał znaczną część swojej wiarygodności.

Argument o swobodnym kontrakcie

Istnieje inny argument przemawiający za zezwoleniem na MBS, który ma mniej wspólnego z argumentami finansowymi, a więcej z naturą kapitalizm sam: Kapitalizm jest systemem zysków i strat, zbudowanym na argumencie, że dobrowolna wymiana i indywidualna determinacja są ostatecznie lepsze niż ograniczenia rządowe. Nikt nie zmusza kredytobiorcy do zaciągnięcia kredytu hipotecznego, podobnie jak żadna instytucja finansowa nie jest prawnie zobligowana do udzielania dodatkowych kredytów i żaden inwestor nie jest zmuszany do zakupu MBS.

MBS pozwala inwestorom na poszukiwanie zwrotu, pozwala bankom zmniejszyć ryzyko i daje kredytobiorcom szansę na zakup domów na podstawie bezpłatnych umów.