Dzisiejsze oprocentowanie kredytów hipotecznych i trendy

Średnie oprocentowanie kredytów hipotecznych odnotowało kolejny znaczący spadek w czwartek, przyspieszając w tym tygodniu, co było stałym stopniowym spadkiem od 17 czerwca, kiedy stopy skoczyły po tym, jak Rezerwa Federalna ogłosiła skrócenie terminu ostatecznego obniżenia obligacji skarbowych zakupy.

| Krajowe średnie najlepszych stawek pożyczkodawców | ||

|---|---|---|

| Rodzaj pożyczki | Zakup | Refinansowanie |

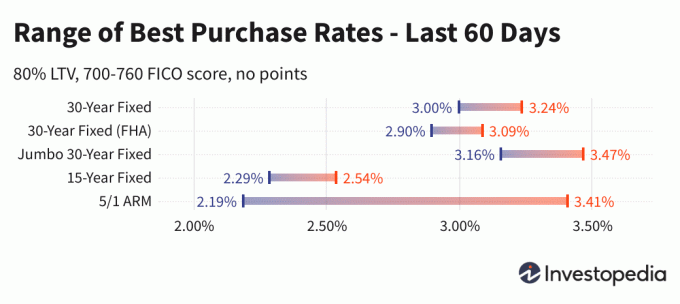

| Naprawiono 30-letni | 3.00% | 3.24% |

| FHA 30-letnia naprawa | 2.91% | 3.09% |

| Naprawiono 30-letni Jumbo | 3.16% | 3.44% |

| 15-letnia naprawa | 2.29% | 2.55% |

| 5/1 RAMIĘ | 2.23% | 2.83% |

Dzisiejsze średnie krajowe oprocentowanie kredytów hipotecznych

Trzydziestoletnie kredyty hipoteczne o stałym oprocentowaniu odnotowały kolejny znaczący spadek w czwartek, spadając łącznie o 15 punktów bazowych w porównaniu do tydzień temu. Obecna średnia 3,00% znajduje się znacznie poniżej skoku 3,24% wywołanego przez wiadomości Fed 16 czerwca.

15-letnie i 30-letnie średnie o stałym oprocentowaniu Jumbo również kontynuowały spadki, kończąc w czwartek odpowiednio na poziomie 2,29% i 3,16%. Średnie dla 30-letnich, 15-letnich i 30-letnich kredytów hipotecznych Jumbo o stałej wartości są teraz na najniższym poziomie z ostatnich 60 dni.

Kredyty refinansowe były średnio o 18 do 28 punktów bazowych wyższe niż nowe stawki zakupu kredytów o stałym oprocentowaniu, podczas gdy refinansowanie 5/1 ARM ma obecnie premię w stosunku do nowych stawek zakupu 60 punktów.

Ważny:

Stawki, które widzisz tutaj, zazwyczaj nie będą się bezpośrednio porównywać z cenami zwiastunów reklamowanymi online, ponieważ te stawki są wybierane jako najbardziej atrakcyjne. Mogą one obejmować spłatę punktów z góry lub mogą być wybrane na podstawie hipotetycznego kredytobiorcy z bardzo wysoką oceną kredytową lub wzięcia pożyczki mniejszej niż typowa, biorąc pod uwagę wartość domu.

| Średnie krajowe najlepszych stawek pożyczkodawców — nowy zakup | ||

|---|---|---|

| Rodzaj pożyczki | Nowy zakup | Dzienna zmiana |

| Naprawiono 30-letni | 3.00% | -0.04 |

| FHA 30-letnia naprawa | 2.91% | -0.02 |

| VA 30-letnia stała | 2.93% | -0.02 |

| Naprawiono 30-letni Jumbo | 3.16% | -0.05 |

| 20-letnia naprawa | 2.83% | -0.01 |

| 15-letnia naprawa | 2.29% | -0.01 |

| Naprawiono 15-letni Jumbo | 2.81% | -0.03 |

| 10-letnia naprawa | 2.17% | Brak zmiany |

| 10/1 RAMIĘ | 3.39% | +0.20 |

| 10/6 RAMIĘ | 3.19% | -0.23 |

| 7/1 RAMIĘ | 3.76% | +0.40 |

| Ramię Jumbo 7/1 | 2.16% | -0.01 |

| 7/6 RAMIĘ | 3.23% | -0.23 |

| Ramię Jumbo 7/6 | 2.41% | Brak zmiany |

| 5/1 RAMIĘ | 2.23% | +0.04 |

| Ramię Jumbo 5/1 | 2.01% | -0.01 |

| 5/6 RAMIĘ | 3.48% | -0.16 |

| Ramię Jumbo 5/6 | 2.44% | Brak zmiany |

| Średnie krajowe najlepszych oprocentowania pożyczkodawców — refinansowanie | ||

|---|---|---|

| Rodzaj pożyczki | Refinansowanie | Dzienna zmiana |

| Naprawiono 30-letni | 3.24% | -0.03 |

| FHA 30-letnia naprawa | 3.09% | -0.06 |

| VA 30-letnia stała | 3.19% | -0.06 |

| Naprawiono 30-letni Jumbo | 3.44% | -0.02 |

| 20-letnia naprawa | 3.08% | -0.03 |

| 15-letnia naprawa | 2.55% | -0.01 |

| Naprawiono 15-letni Jumbo | 3.03% | -0.04 |

| 10-letnia naprawa | 2.44% | -0.02 |

| 10/1 RAMIĘ | 3.84% | +0.16 |

| 10/6 RAMIĘ | 3.95% | -0.04 |

| 7/1 RAMIĘ | 3.89% | +0.01 |

| Ramię Jumbo 7/1 | 2.39% | -0.01 |

| 7/6 RAMIĘ | 4.33% | -0.02 |

| Ramię Jumbo 7/6 | 2.77% | Brak zmiany |

| 5/1 RAMIĘ | 2.83% | +0.32 |

| Ramię Jumbo 5/1 | 2.23% | -0.01 |

| 5/6 RAMIĘ | 4.32% | -0.05 |

| Ramię Jumbo 5/6 | 2.71% | Brak zmiany |

Najniższe oprocentowanie kredytów hipotecznych według stanu

Najniższe dostępne oprocentowanie kredytów hipotecznych różni się w zależności od stanu, w którym występują kredyty hipoteczne. Na oprocentowanie kredytów hipotecznych mogą mieć wpływ różnice w ocenie kredytowej na poziomie stanu, średni okres i wielkość kredytu hipotecznego, a także różne strategie zarządzania ryzykiem poszczególnych kredytodawców.

Stawki te są badane bezpośrednio od ponad 200 największych pożyczkodawców.

Co powoduje wzrost lub spadek oprocentowania kredytów hipotecznych?

Oprocentowanie kredytów hipotecznych jest determinowane przez złożoną interakcję czynników makroekonomicznych i branżowych, takich jak poziom i kierunek rynku obligacji, w tym rentowność 10-letnich obligacji skarbowych; aktualna polityka monetarna Rezerwy Federalnej, zwłaszcza w odniesieniu do finansowania hipotek wspieranych przez rząd; oraz konkurencja między pożyczkodawcami i między różnymi rodzajami pożyczek. Ponieważ fluktuacje mogą być spowodowane przez dowolną ich liczbę naraz, na ogół trudno jest przypisać zmianę do jednego czynnika.

Czynniki makroekonomiczne od dwóch miesięcy utrzymują rynek kredytów hipotecznych na relatywnie niskim poziomie. W szczególności Rezerwa Federalna kupowała miliardy dolarów obligacji i nadal to robi. Ta polityka kupowania obligacji (a nie bardziej nagłośniona stopa funduszy federalnych) jest głównym czynnikiem wpływającym na oprocentowanie kredytów hipotecznych.

Ale polityka Fed może wkrótce ulec zmianie. Komitet ds. stóp procentowych i polityki Fed, zwany Federalnym Komitetem Otwartego Rynku (FOMC), spotyka się co 6-8 tygodni, a ostatnie spotkanie zakończyło 16 czerwca. Chociaż nie ogłosili jeszcze żadnych zmian w swoich planach zakupu obligacji, wskazali, że zmiana może nadejść w niezbyt odległym horyzoncie. Ten język prognozowania, bez żadnych zmian, wystarczy, aby podnieść oprocentowanie kredytów hipotecznych.

Metodologia

Przytoczone powyżej średnie krajowe zostały obliczone na podstawie najniższej stopy oferowanej przez ponad 200 największych pożyczkodawców w kraju, przy założeniu, że wskaźnik wartości kredytu do wartości (LTV) 80% i wnioskodawca z oceną kredytową FICO w zakresie 700-760. Otrzymane stawki są reprezentatywne dla tego, czego klienci powinni się spodziewać po otrzymaniu rzeczywistych kwotowań od pożyczkodawców na podstawie ich kwalifikacji, które mogą różnić się od stawek reklamowanych.

Na naszej mapie najlepszych stanowych stawek znajduje się najniższa stawka obecnie oferowana przez ankietowanego pożyczkodawcę w tym stanie, przy założeniu tych samych parametrów 80% LTV i zdolności kredytowej pomiędzy 700-760.