Definicja rachunku zysków i strat: zastosowania i przykłady

Co to jest rachunek zysków i strat?

Rachunek zysków i strat jest jednym z trzech ważnych sprawozdania finansowe służy do raportowania firmy wynik finansowy w określonym okresie obrachunkowym, przy czym pozostałe dwa kluczowe stwierdzenia są bilans i oświadczenie o Przepływy środków pieniężnych.

Znany również jako rachunek zysków i strat lub zestawienie przychodów i kosztów, rachunek zysków i strat skupia się przede wszystkim na: przychody i wydatki firmy w określonym okresie.

Kluczowe dania na wynos

- Rachunek zysków i strat jest jednym z trzech (obok bilansu i rachunku przepływów pieniężnych) głównych sprawozdanie finansowe, które raportuje wyniki finansowe firmy w ramach określonej rachunkowości Kropka.

- Dochód netto = (całkowite przychody + zyski) – (całkowite wydatki + straty)

- Całkowite przychody to suma przychodów operacyjnych i nieoperacyjnych, podczas gdy całkowite koszty obejmują te poniesione przez działalność podstawową i drugorzędną.

- Przychody nie są wpływami. Przychody są osiągane i wykazywane w rachunku zysków i strat. Pokwitowania (otrzymane lub wypłacone środki pieniężne) nie są.

- Rachunek zysków i strat zapewnia cenny wgląd w działalność firmy, efektywność jej zarządzania, sektory o słabych wynikach i wyniki w porównaniu z innymi firmami z branży.

1:41

Wprowadzenie do rachunku zysków i strat

Zrozumienie rachunku zysków i strat

Rachunek zysków i strat jest ważną częścią sprawozdań z wyników firmy, które należy składać do Komisja Papierów Wartościowych i Giełd (SEC). Podczas gdy bilans zawiera migawkę finansów firmy na określony dzień, dochód zestawienie przedstawia dochód w określonym przedziale czasu, a jego nagłówek wskazuje czas trwania, który może czytać jako „Za rok/kwartał (obrotowy) zakończony 30 września 2018 r.”

Rachunek zysków i strat koncentruje się na czterech kluczowych pozycjach — przychodach, wydatkach, zyskach i stratach. Nie rozróżnia wpływów gotówkowych i bezgotówkowych (sprzedaż gotówkowa vs. sprzedaż na kredyt) ani płatności/wydatków gotówkowych vs. bezgotówkowych (zakupy gotówkowe vs. zakupy na kredyt). Zaczyna się od szczegółów sprzedaży, a następnie przechodzi w dół, aby obliczyć dochód netto i ostatecznie zysk na akcję (EPS). Zasadniczo daje to opis tego, w jaki sposób dochód netto realizowany przez firmę zostaje przekształcony w zysk netto (zysk lub strata).

Przychody i zyski

W rachunku zysków i strat uwzględniono następujące elementy, chociaż jego format może się różnić w zależności od lokalnego wymagania regulacyjne, zróżnicowany zakres prowadzonej działalności i związanej z nią działalności operacyjnej:

Przychody z działalności operacyjnej

Przychody realizowane poprzez działalność podstawową często określa się jako Przychody z działalności operacyjnej. Dla firmy produkującej produkt lub dla hurtownika, dystrybutora lub detalisty prowadzącego działalność sprzedając ten produkt, przychody z działalności podstawowej odnoszą się do przychodów uzyskanych ze sprzedaży produkt. Podobnie w przypadku firmy (lub jej franczyzobiorców) prowadzącej działalność polegającą na oferowaniu usług, przychody z działalności podstawowej odnoszą się do przychodów lub opłat uzyskanych w zamian za oferowanie tych usług.

Przychody nieoperacyjne

Przychody realizowane poprzez drugorzędną, niezwiązaną z podstawową działalnością działalność gospodarczą są często określane jako nieoperacyjne przychody okresowe. Przychody te pochodzą z dochodów, które są poza zakupem i sprzedażą towarów i usług i mogą obejmować dochody z odsetek uzyskanych od kapitału biznesowego leżącego w banku, dochody z wynajmu nieruchomości firmy, dochody ze strategicznych partnerstw, takich jak wpływy z opłat licencyjnych lub dochody z wyświetlania reklamy umieszczonej w firmie własność.

Zyski

Zyski, zwane również innymi dochodami, wskazują pieniądze netto zarobione z innych działań, takich jak sprzedaż aktywów długoterminowych. Obejmują one dochód netto zrealizowany z jednorazowych działań niezwiązanych z działalnością gospodarczą, takich jak firma sprzedająca swoją starą furgonetkę, nieużywaną ziemię lub spółkę zależną.

Przychodów nie należy mylić z paragonami. Przychody ujmuje się zwykle w okresie, w którym dokonywana jest sprzedaż lub świadczenie usług. Wpływy to otrzymane środki pieniężne i są rozliczane w momencie faktycznego otrzymania pieniędzy. Na przykład klient może odebrać towar/usługę od firmy 28 września, co spowoduje rozliczenie przychodów we wrześniu. Dzięki dobrej reputacji klient może otrzymać 30-dniowe okno płatności. Da mu to czas do 28 października na dokonanie płatności, kiedy to rozliczane są wpływy.

Wydatki i straty

Koszt dla firmy, aby kontynuować działalność i osiągnąć zysk, jest znany jako wydatek. Niektóre z tych wydatki mogą zostać odpisane na zeznaniu podatkowym, jeśli spełniają wytyczne IRS.

Wydatki na działalność podstawową

Wszystkie wydatki poniesione na uzyskanie normalnych przychodów operacyjnych związanych z podstawową działalnością firmy. Obejmują one koszt sprzedanych towarów (COGS), sprzedaży, kosztów ogólnych i administracyjnych (SG&A), deprecjacja lub amortyzacjaoraz wydatki na badania i rozwój (B+R). Typowe pozycje, które tworzą listę, to pensje pracowników, prowizje od sprzedaży i wydatki na media, takie jak elektryczność i transport.

Wydatki na działalność drugorzędną

Wszystkie wydatki związane z działalnością niezwiązaną z podstawową działalnością, takie jak odsetki płacone od pożyczki.

Straty jako wydatki

Wszelkie wydatki związane z przynoszącą straty sprzedażą aktywów długoterminowych, jednorazowe lub inne nietypowe koszty lub wydatki na procesy sądowe.

Podczas gdy podstawowe przychody i wydatki zapewniają wgląd w to, jak dobrze działa podstawowa działalność firmy, drugorzędne przychody i wydatki stanowią o zaangażowaniu firmy i jej wiedzy w zarządzaniu doraźnymi, niezwiązanymi z działalnością podstawową działalnością. W porównaniu z dochodami ze sprzedaży wytworzonych towarów, istotnie wysokie dochody oprocentowane z pieniędzy znajdujących się w banku wskazują, że biznes nie może wykorzystywać w pełni dostępną gotówkę poprzez rozbudowę mocy produkcyjnych lub staje przed wyzwaniami związanymi ze zwiększeniem udziału w rynku zawody. Stały dochód z wynajmu uzyskiwany dzięki umieszczaniu billboardów w fabryce firmy położonej wzdłuż autostrady wskazuje, że kierownictwo wykorzystuje dostępne zasoby i aktywa na dodatkowe rentowność.

Struktura rachunku zysków i strat

Matematycznie dochód netto jest obliczany na podstawie:

Dochód netto = (przychody + zyski) – (koszty + straty)

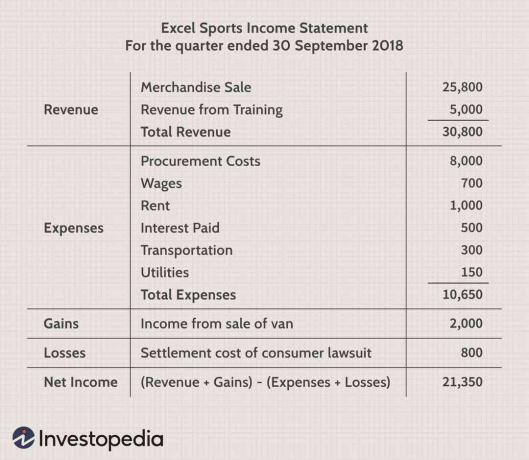

Aby zrozumieć powyższe szczegóły z niektórymi liczbami rzeczywistymi, załóżmy, że fikcyjny gadżet sportowy firma, która dodatkowo prowadzi szkolenia, raportuje swój rachunek zysków i strat za najświeższe jedna czwarta.

Otrzymała 25 800 dolarów ze sprzedaży artykułów sportowych i 5000 dolarów z usług szkoleniowych. Wydał różne kwoty wymienione na dane czynności, które łącznie wynoszą 10 650 USD. Osiągnęła zyski netto w wysokości 2000 USD ze sprzedaży starego samochodu dostawczego i poniosła straty w wysokości 800 USD za rozstrzygnięcie sporu wniesionego przez konsumenta. Dochód netto w danym kwartale wynosi 21 350 USD. Powyższy przykład to najprostsze formy rachunku zysków i strat, jakie może wygenerować każdy standardowy biznes. Nazywa się to Jednoetapowy rachunek zysków i strat ponieważ opiera się na prostej kalkulacji, która sumuje przychody i zyski oraz odejmuje wydatki i straty.

Jednak rzeczywiste firmy często działają na skalę globalną, mają zróżnicowane segmenty biznesowe oferujące mieszankę produktów i usług oraz często angażują się w fuzje, przejęciaoraz partnerstwa strategiczne. Tak szeroki wachlarz operacji, zdywersyfikowany zestaw wydatków, różnorodna działalność biznesowa i konieczność raportowania w standardowy format zgodny z przepisami prowadzi do wielu i złożonych zapisów księgowych w przychodach oświadczenie.

Spółki giełdowe podążają za Wieloetapowy rachunek zysków i stratktóry oddziela przychody operacyjne, koszty operacyjne i zyski z przychodów nieoperacyjnych, kosztów nieoperacyjnych i strat oraz oferuje wiele więcej szczegółów w rachunku zysków i strat. Zasadniczo, różne miary rentowności w wieloetapowym rachunku zysków i strat są przedstawiane na czterech różnych poziomach działalności biznesowej – brutto, operacyjnej, przed opodatkowaniem i po opodatkowaniu. Jak wkrótce zobaczymy w poniższym przykładzie, ta segregacja pomaga w określeniu, w jaki sposób dochód i rentowność przesuwają się/zmieniają z jednego poziomu na drugi. Na przykład wysoki zysk brutto, ale niższy dochód operacyjny wskazuje na wyższe wydatki, a jednocześnie wyższe zysk przed opodatkowaniem i niższy zysk po opodatkowaniu wskazuje na utratę dochodów do podatków i innych jednorazowych, nietypowych wydatki.

Przyjrzyjmy się najnowszym rocznym zestawieniom dochodów dwóch dużych, notowanych na giełdzie, międzynarodowych firm z różnych sektorów technologii (Microsoft) i handlu detalicznego (Walmart).

Przykład rachunku zysków i strat

Zdjęcie: Sabrina Jiang © Investopedia 2020

Czytanie standardowych zestawień dochodów

W tym standardowym formacie nacisk kładziony jest na obliczenie zysku/dochodu w każdej podkategorii przychodów i kosztów operacyjnych, a następnie rozliczenie dla obowiązkowych podatków, odsetek i innych jednorazowych zdarzeń w celu uzyskania dochodu netto, który ma zastosowanie do akcji zwykłych. Chociaż obliczenia obejmują proste dodawanie i odejmowanie, kolejność, w jakiej poszczególne wpisy pojawiają się w wypowiedzi i ich relacje, często stają się powtarzalne i skomplikowane. Przyjrzyjmy się bliżej tym liczbom, aby lepiej zrozumieć.

Sekcja przychodów

Pierwsza sekcja zatytułowana „Przychody” wskazuje, że firma Microsoft Zysk brutto (roczny) za rok podatkowy kończący się 30 czerwca 2018 r. wyniósł 72,007 mld USD. Zostało to osiągnięte poprzez odjęcie kosztów przychodów (38,353 miliardów dolarów) od całkowitych przychodów (110,360 miliardów dolarów) osiągniętych przez giganta technologicznego w trakcie jego roku podatkowego. Około 35% całkowitej sprzedaży Microsoftu przeznaczono na koszty generowania przychodów, podczas gdy podobna wartość w przypadku Walmartu wyniosła około 75% (373,396 USD / 500,343 USD).Wskazuje, że Walmart poniósł znacznie wyższe koszty w porównaniu z Microsoftem, aby wygenerować równoważną sprzedaż.

Koszty operacyjne

Kolejna sekcja zatytułowana „Koszty operacyjne” ponownie uwzględnia koszt przychodów (38,353 mld USD) i całkowity przychód (110,360 mld USD), aby uzyskać podane liczby. Ponieważ Microsoft wydał 14,726 mld USD na badania i rozwój (B+R) i 22,223 mld USD na Sprzedaż kosztów ogólnych i administracyjnych (SG&A) Całkowite Wydatki Operacyjne są obliczane poprzez zsumowanie wszystkich tych liczb (38,353 + 14,726 USD + 22,223) = 75,302 mld USD.

Zmniejszenie całkowitych kosztów operacyjnych z całkowitych przychodów prowadzi do dochodu operacyjnego (lub straty) na poziomie (110,360 USD - 75,302 USD) = 35,058 mld USD.Ta liczba przedstawia Zarobki przed oprocentowaniem i opodatkowaniem (EBIT) dla podstawowej działalności biznesowej i jest ponownie wykorzystywany później do uzyskania dochodu netto.

Porównanie pozycji wskazuje, że Walmart nie wydał nic na badania i rozwój oraz miał wyższe koszty SGA i całkowite koszty operacyjne w porównaniu z Microsoft.

Dochód z działalności kontynuowanej

Kolejna sekcja zatytułowana „Dochód z działalności kontynuowanej” dodaje inne dochody lub wydatki netto (takie jak jednorazowe zarobki), wydatki powiązane z odsetkami i obowiązujące podatki, aby uzyskać dochód netto z działalności ciągłej (16,571 mld USD) dla firmy Microsoft, który jest o 60% wyższy niż w przypadku Walmartu (10,523 USD miliard).

Po zdyskontowaniu wszelkich zdarzeń jednorazowych otrzymuje się wartość zysku netto przypadającego na akcje zwykłe. Microsoft miał 68% wyższy dochód netto w wysokości 16,571 miliarda dolarów w porównaniu do 9,862 miliarda dolarów Walmartu.

ten zysk na akcję oblicza się, dzieląc zysk netto przez liczbę wyemitowanych akcji o średniej ważonej. Z 7,7 miliarda wyemitowanych akcji Microsoft, jego EPS wynosi 16,571 miliarda/7,7 miliarda = 2,15 USD na akcję.Ponieważ Walmart ma 2,995 miliarda akcji w obrocie, jego EPS wynosi 3,29 USD za akcję.

Chociaż gigant handlu detalicznego bije lidera technologii pod względem rocznego EPS, Microsoft miał niższy koszt generowania ekwiwalentne dochody, wyższy dochód netto z działalności kontynuowanej oraz wyższy dochód netto mający zastosowanie do akcji zwykłych w porównaniu z Walmart.

Zastosowania zestawień dochodów

Chociaż głównym celem rachunku zysków i strat jest przekazanie informacji o rentowności i działalności biznesowej firmy interesariuszy, zapewnia również szczegółowy wgląd w wewnętrzne firmy w celu porównania w różnych firmach i sektory. Takie zestawienia są również częściej przygotowywane na poziomie departamentu i segmentu, aby uzyskać głębszy wgląd w firmie zarządzanie w celu sprawdzania postępów różnych operacji w ciągu roku, chociaż takie raporty okresowe mogą pozostać wewnętrzne dla Spółka.

Na podstawie rachunku zysków i strat kierownictwo może podejmować decyzje, takie jak ekspansja na nowe obszary geograficzne, zwiększanie sprzedaży, zwiększenie mocy produkcyjnych, zwiększone wykorzystanie lub bezpośrednia sprzedaż aktywów lub zamknięcie działu lub linia produkcyjna. Konkurenci mogą również wykorzystać je, aby uzyskać wgląd w parametry sukcesu firmy i obszary zainteresowania w miarę zwiększania wydatków na badania i rozwój.

Wierzyciele mogą mieć ograniczone wykorzystanie rachunków zysków i strat, ponieważ bardziej martwią się o przyszłe przepływy pieniężne firmy, a nie o jej przeszłą rentowność. Analitycy naukowi używają rachunku zysków i strat do porównywania wyników rok do roku i kwartał do kwartału. Można wywnioskować, czy wysiłki firmy w zakresie obniżenia kosztów sprzedaży pomogły jej zwiększyć zyski ponad czasu, czy też kierownictwu udało się utrzymać zakładkę kosztów operacyjnych bez kompromisów w zakresie rentowność.

Dolna linia

Rachunek zysków i strat dostarcza cennych informacji na temat różnych aspektów działalności. Obejmuje działania firmy, efektywność jej zarządzania, możliwe nieszczelne obszary, które mogą powodować erozję zysków oraz to, czy firma działa zgodnie z rówieśnikami z branży.