30% zamożnych millenialsów skłamało na temat swoich nawyków związanych z wydawaniem pieniędzy lub inwestowaniem

Nawet w rękach profesjonalistów finansowych wielu zamożniejszych millenialsów nadal nie czuje się komfortowo, ujawniając swoje prawdziwe nawyki finansowe. Według badania Investopedia Affluent Millennial Investing Survey, 30% zamożnych millenialsów twierdzi, że okłamało swojego doradcę finansowego (FA) lub aplikacja do zarządzania pieniędzmi o ich nawykach związanych z wydawaniem lub inwestowaniem, co stanowi przeszkodę zarówno dla ludzkich doradców, jak i platform cyfrowych zarówno.

Według ogólnopolskiego badania przeprowadzonego na 1405 osobach, z tych, które zgłosiły kłamstwa, prawie połowa (46%) podała zakłopotanie z powodu tego, ile wydali, jako powód ukrywania prawdy.

Zamożni milenialsi również znacznie częściej niż respondenci z pokolenia X zgłaszali kłamstwa, przy czym tylko 20% z pokolenia X przyznało się do oszukiwania w kwestii wydatków lub inwestycji.

Jednak na pytanie o to, jak ważna była lista cech w narzędziach finansowych, produktach i profesjonalistach, zamożni millenialsi umieścili „uczciwość” na pierwszym miejscu (89%), a „godny zaufania” i „ma na uwadze mój najlepszy interes” remisujące na drugim miejscu przy 86%. Pomimo przyznania się do ukrywania prawdy przed doradcami lub platformami zarządzania finansami, bogaci milenialsi chcą wiedzieć, że narzędzia finansowe i eksperci, do których się zwracają, będą proste i niezawodny.

Uczciwość może zaszkodzić, zwłaszcza w kwestii pieniędzy

Po co okłamywać ludzi lub platformy, którym zapłaciłeś za pomoc? Według ankiety, z milenialsów, którzy przyznali się do kłamstwa, 34% stwierdziło, że byli nieuczciwi, ponieważ sądzili, że ich FA osądzi ich lub zawstydzi za prawdę. Dzieje się tak pomimo faktu, że doradcy ds. raportów zamożnych millenialsów są najbardziej zaufany źródło porad finansowych, więcej niż robo-doradcy, książki, strony internetowe lub jakiekolwiek inne źródło informacji finansowych.

Zamożni milenialsi mogą być mniej niż szczerzy, nawet odpowiadając na pisemny kwestionariusz, sugeruje Doug Boneparth, prezes Bone Fide Bogactwo, ponieważ pytania są refleksyjne. „Przyglądasz się sobie i często ludziom nie spodoba się to, co widzą”. Autorefleksja i towarzyszące poczucie winy, może kłować tak samo, jak osąd doradcy, pogłębiając wahanie zamożnych millenialsów, by być szczerym, nawet z sobie.

Według Bonepartha nieuczciwość jest oznaką napiętnowania rozmów o pieniądzach. „Oznacza to, że jako doradcy mamy pracę do wykonania, aby zapewnić naszym klientom wygodną przestrzeń do dzielenia się z nami prawdą o swojej sytuacji finansowej”.

Marguerita Cheng, dyrektor naczelny w Globalne bogactwo błękitnego oceanu, nie jest zdziwione, że milenialsi czasami błędnie przedstawiają swoje zarobki lub wydatki. „Technologia uczyniła rzeczy bardziej dostępnymi, ale to nie znaczy, że czują potrzebę zapewnienia FA natychmiastowego dostępu do swojego życia. Jesteś obcy i musisz zasłużyć na ich zaufanie.”

Mimo to Millenialsi ufają doradcom bardziej niż ktokolwiek inny

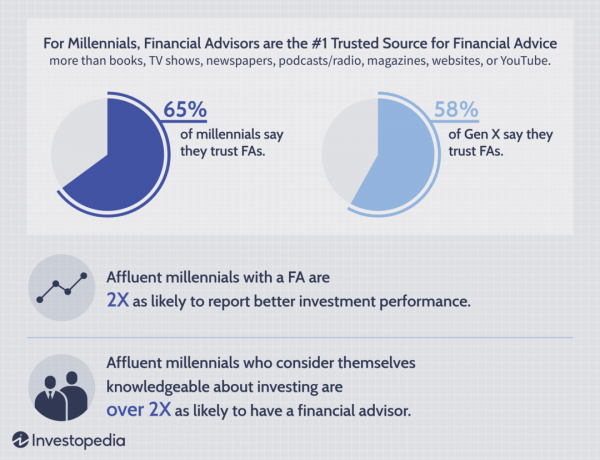

Mimo wahania, jeśli chodzi o szczerość, 43% zamożnych millenialsów deklaruje, że ma doradców finansowych. 65% twierdzi, że FA są bardzo godne zaufania, w porównaniu z zaledwie 58% pokolenia Xers, co sugeruje rosnącą akceptację branży doradztwa finansowego z pokolenia na pokolenie. Ponadto 55% zamożnych millenialsów twierdzi, że FA są ich najbardziej zaufanym źródłem informacji finansowych.

Badanie wykazało również, że 56% zarówno zamożnych milenialsów, jak i przedstawicieli pokolenia X ufa FA niż robo-doradcom. I odwrotnie, tylko 11% zamożnych millenialsów i 8% pokolenia X ufa robo-doradcom bardziej niż ludzkim doradcom.

Doradcy pomagają rozwiązać niektóre z największych przeszkód finansowych

Ankieta zamożnych millenialsów wykazała, że 58% zamożnych millenialsów, których rodzice mieli FA, teraz go ma, w porównaniu z zaledwie 32% zamożnych millenialsów, których rodzice nie mieli. Ci, których rodzice mieli FA, są również znacznie bardziej prawdopodobne (55%), że czują się pewnie w swoich finansach, w porównaniu do tylko 35% zamożnych millenialsów, których rodzice nie mieli FA. Biorąc pod uwagę znaczenie zaufania finansowego w celu umiejętnego zarządzania pieniędzmi w późniejszym życiu, odkrycia sugerują, że FA mogą odgrywać ważną rolę w znajomości finansów przez całe życie klienta.

Zamożni millenialsi, którzy korzystają z usług doradców finansowych, również odnotowują lepsze wyniki inwestycyjne. Badając satysfakcję z wyników inwestycyjnych pomiędzy zamożnymi millenialsami z finansami i bez doradcą, 27% respondentów z doradcą twierdzi, że ich inwestycje osiągają bardzo dobre wyniki – 2 razy więcej niż tych, którzy go nie mają FA.

Zamożni millenialsi, którzy uważają się za posiadających wiedzę na temat inwestowania, są ponad dwukrotnie bardziej skłonni do posiadania FA niż mniej zamożni millenialsi. Są również 5 razy bardziej prawdopodobne (73% w porównaniu z 14%) czuć się bardzo pewnie w swojej zdolności do podejmowania własnych decyzji finansowych, kojarzyć inwestowanie z pozytywnymi emocjami i rzadziej uważać je za onieśmielające, ryzykowne lub przytłaczające.

Jak doradcy mogą pomóc

Choć może się to wydawać proste, prawdziwe zameldowanie może wywołać strach przed osądem i poczuciem winy, odciągając niektórych zamożnych millenialsów od mówienia prawdy swoim doradcom.

Mimo to doradcy wymagają od klienta przejrzystości, co, jak mówi Cheng, jest znacznie bardziej prawdopodobne, gdy millenialsi pracują z FA, który ma podejście oparte na współpracy i nie osądzaniu. „Ważne jest, aby zrozumieć, co ludzie cenią. Pieniądze służą do wydawania: albo wydajemy je dzisiaj, albo oszczędzamy, aby móc je wydać na rzeczy, które będziemy cieszyć w przyszłości”.

Ostatecznie doradcy finansowi nie mogą udzielić najlepszej porady, jeśli nie mają pełnego obrazu kondycji finansowej swoich klientów. Chociaż to od klientów zależy ujawnienie wszystkich istotnych informacji ich FA, wyzwaniem jest również doradca zapewnić pomocne, nieoceniające wsparcie, które zachęca do otwartych i korzystnych relacji między nimi imprezy.

Metodologia

Investopedia starała się zbadać, co motywowało do podejmowania decyzji inwestycyjnych dla pokolenia, które się pojawiło dorosłości w czasie wielkiej recesji i notorycznie napotykał różne trudne wyzwania ekonomiczne czynniki. Aby zrozumieć postawy wobec inwestycji, przebadaliśmy tych, którzy powinni mieć do dyspozycji dochód do inwestowania, określanych mianem „zamożnych milenialsów”. Badając a segmentu populacji, który osiąga wyższe niż przeciętne roczne dochody dla swojej grupy wiekowej, mieliśmy nadzieję wyeliminować trudności finansowe z powodów, dla których mogą nie inwestować.

Współpracując z firmą badawczą Chirp Research w maju 2019 r., Investopedia uzyskała odpowiedzi od 1405 Amerykanów, składających się z 844 zamożni millenialsi (w wieku 23-38 lat) poprzez ankietę internetową i porównali ich działania i postawy z 430 Gen X i 131 Gen Z respondentów. Zamożni młodsi millenialsi zostali zdefiniowani jako osoby w wieku 23-29 lat z dochodem gospodarstwa domowego (HHI) w wysokości 50 000 USD lub więcej, a starsi millenialsi jako osoby w wieku 30-38 lat z HHI 100 000 USD lub więcej. Mediana dochodu z tysiąclecia w ankiecie wyniosła 132 473 USD, w porównaniu do mediany tysiąclecia HHI 69 000 $.

Przed przystąpieniem do badania ilościowego, Investopedia chciała zapewnić, że będą zadawane odpowiednie pytania w języku, który rezonuje z respondentami. Investopedia współpracowała z Chirp, aby przeprowadzić dziewięć 60-minutowych wywiadów 1 na 1 z uczestnikami w Birmingham, Chicago, Dallas i Nowym Jorku. Wywiady koncentrowały się w szczególności na języku, którym zamożni milenialsi opisują doświadczenia zarządzanie własnymi finansami, a także swoimi opiniami, przekonaniami i postawami wobec zarządzania pieniędzmi i inwestowanie.