Definicja zdyskontowanych przyszłych zarobków

Co to są zdyskontowane przyszłe zarobki?

Zdyskontowane przyszłe zarobki to wycena metoda stosowana do oszacowania wartości firmy na podstawie prognoz zysków. Zdyskontowana przyszłość zyski metoda wykorzystuje te prognozy dla zarobków firmy i oszacowania firmy wartość końcowa w przyszłości i zdyskontuje je z powrotem do teraźniejszości, stosując odpowiednią stopę dyskontową. Suma zdyskontowanych przyszłych dochodów i zdyskontowanej wartości końcowej jest równa szacunkowej wartości firmy.

Kluczowe dania na wynos

- Zdyskontowane przyszłe dochody to metoda wyceny wartości firmy na podstawie prognozowanych przyszłych dochodów.

- Model bierze zarobki za każdy okres, a także wartość końcową firmy i dyskontuje je z powrotem do teraźniejszości, aby uzyskać wartość.

- Model opiera się na kilku założeniach, które czynią go mniej przydatnym w praktyce, w tym na poziomie tych przyszłych dochodów i wartości końcowej, a także odpowiedniej stopie dyskontowej.

Zrozumienie zdyskontowanych przyszłych zarobków

Podobnie jak w przypadku każdego szacunku opartego na prognozach, szacunkowa wartość firmy przy użyciu zdyskontowanej przyszłości metoda zarobków jest tylko tak dobra, jak dane wejściowe – przyszłe zarobki, wartość końcowa i dyskonto wskaźnik. Chociaż mogą one opierać się na rygorystycznych badaniach i analizach, problem polega na tym, że nawet niewielkie zmiany nakładów mogą prowadzić do bardzo różnych wartości szacunkowych.

Stopa dyskontowa stosowana w tej metodzie jest jednym z najważniejszych danych wejściowych. Może opierać się na firmowych Średni ważony koszt kapitału lub można ją oszacować na podstawie a premia za ryzyko dodane do wolnego od ryzyka oprocentowanie. Im większe postrzegane ryzyko firmy, tym wyższa stopa dyskontowa, którą należy zastosować.

Wartość końcową firmy należy również oszacować za pomocą jednej z kilku metod. Istnieją trzy podstawowe metody szacowania wartości końcowej:

- Pierwszy znany jest jako lmodel wartości likwidacyjnej. Ta metoda wymaga obliczenia zdolności zarobkowej składnika aktywów z odpowiednią stopą dyskontową, a następnie skorygowania o szacunkową wartość niespłaconego zadłużenia.

- ten podejście wielokrotności wykorzystuje przybliżone przychody ze sprzedaży firmy w ciągu ostatniego roku modelu zdyskontowanych przepływów pieniężnych, a następnie wykorzystuje wielokrotność tej liczby, aby uzyskać wartość końcową. Na przykład firma z przewidywaną sprzedażą 200 milionów dolarów i wielokrotnością 3 miałaby wartość 600 milionów dolarów w roku końcowym. W tej wersji nie ma rabatów.

- Ostatnią metodą jest model stabilnego wzrostu. W przeciwieństwie do modelu wartości likwidacyjnych, stabilny wzrost nie zakłada, że firma zostanie zlikwidowana po roku końcowym. Zamiast tego zakłada, że przepływy pieniężne są: ponownie zainwestowane i że firma może rozwijać się w stałym tempie w nieskończoność.

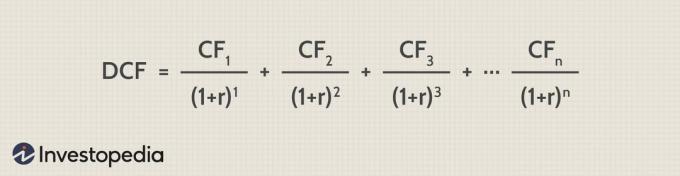

Zdyskontowane przyszłe zarobki vs. Zdyskontowane przepływy pieniężne

Model zdyskontowanych zarobków jest podobny do zdyskontowane przepływy pieniężne (DCF), który nie zawiera wartości końcowej dla firmy (patrz wzór poniżej). Ponadto model DCF wykorzystuje przepływy pieniężne, a nie zarobki, które mogą się różnić. Wreszcie, prognozy zysków są trudniejsze do ustalenia, zwłaszcza w odległej przyszłości, niż przepływy pieniężne, które mogą być bardziej stabilne lub nawet znane z góry.

Zdjęcie autorstwa Sabriny Jiang © Investopedia 2021

Przykład zdyskontowanych przyszłych zarobków

Rozważmy na przykład firmę, która spodziewa się wygenerować następujący strumień dochodów w ciągu najbliższych pięciu lat. Wartość końcowa w roku 5 opiera się na wielokrotności dziesięciokrotności zarobków w tym roku.

| 1 rok | $50,000 |

| Rok 2 | $60,000 |

| Rok 3 | $65,000 |

| Rok 4 | $70,000 |

| Rok 5 | 750 000 USD (wartość końcowa) |

- Używać przecena 10%, obecna wartość firmy wynosi 657 378,72 USD.

Co się stanie, jeśli stopa dyskontowa zmieni się na 12%? W tym przypadku bieżąca wartość firmy wynosi 608.796,61 USD.

Co się stanie, jeśli wartość końcowa jest oparta na 11-krotności zarobków w roku 5? W tym wypadku, ze zniżką stawka 10% i wartość końcowa 825.000 USD, obecna wartość firmy wyniesie 703.947,82 USD.

Zatem niewielkie zmiany w podstawowych danych wejściowych mogą prowadzić do znacznej różnicy w szacowanej wartości firmy.

Głównym ograniczeniem dyskontowania przyszłych zysków jest to, że wymaga ono przyjęcia wielu założeń. Po pierwsze, inwestor lub analityk musiałby prawidłowo oszacować przyszłe strumienie zysków z inwestycji. Przyszłość byłaby oczywiście oparta na wielu różnych czynnikach, które mogą się łatwo zmienić, takich jak rynek żądanie, stan gospodarki, nieprzewidziane przeszkody i nie tylko. Zbyt wysokie oszacowanie przyszłych zarobków może skutkować wyborem inwestycji, która może się nie opłacać w przyszłości, szkodząc zyskom. Zbyt niskie ich oszacowanie, przez co inwestycja wydaje się kosztowna, może skutkować straconymi szansami. Wybór stopy dyskontowej dla modelu jest również kluczowym założeniem i musiałby być prawidłowo oszacowany, aby model był opłacalny.