Wprowadzenie do formuły wartości zagrożonej (VAR)

Wartość zagrożona (VAR lub czasami VaR) została nazwana „nową nauką” z zarządzanie ryzykiem”, ale nie musisz być naukowcem, aby korzystać z VAR.

Tutaj, w części 1 tej krótkiej serii na ten temat, przyjrzymy się idei stojącej za VAR i trzem podstawowym metodom jej obliczania.

Idea stojąca za VAR

Najbardziej popularną i tradycyjną miarą ryzyka jest: zmienność. Główny problem ze zmiennością polega jednak na tym, że nie dba o kierunek ruchu inwestycji: akcje mogą być niestabilne, ponieważ nagle skaczą w górę. Oczywiście inwestorzy nie martwią się zyskami.

Dla inwestorów ryzyko dotyczy szans na utratę pieniędzy, a VAR opiera się na tym zdroworozsądkowym fakcie. Zakładając, że inwestorzy dbają o szanse na naprawdę dużą stratę, VAR odpowiada na pytanie: „Jaki jest mój najgorszy scenariusz?” lub „Ile mogę stracić w naprawdę złym miesiącu?”

Teraz przejdźmy do konkretów. Statystyka VAR składa się z trzech elementów: okresu czasu, poziomu ufności i kwoty straty (lub procentu straty). Pamiętaj o tych trzech częściach, gdy podajemy kilka przykładów odmian pytania, na które odpowiada VAR:

- Ile mogę najwięcej — na poziomie 95% lub 99% zaufanie—spodziewać się, że stracisz w dolarach w ciągu najbliższego miesiąca?

- Jaki jest maksymalny procent, jakiego mogę – z ufnością 95% lub 99% – oczekiwać, aby stracić w ciągu następnego roku?

Możesz zobaczyć, że „pytanie o VAR” składa się z trzech elementów: stosunkowo wysokiego poziomu ufności (zwykle 95% lub 99%), okres czasu (dzień, miesiąc lub rok) oraz oszacowanie strat inwestycyjnych (wyrażonych w dolarach lub procentach) warunki).

Metody obliczania VAR

Inwestorzy instytucjonalni wykorzystują VAR do oceny ryzyka portfela, ale w tym wprowadzeniu użyjemy go do oceny ryzyka pojedynczego indeks który handluje jak akcje: Indeks Nasdaq 100, który jest przedmiotem obrotu za pośrednictwem Invesco QQQ Zaufanie. ten QQQ to bardzo popularny indeks największych spółek niefinansowych notowanych na giełdzie Nasdaq.

Istnieją trzy metody obliczania VAR: metoda historyczna, metoda wariancji-kowariancji oraz Symulacja Monte Carlo.

1. Metoda historyczna

Metoda historyczna po prostu reorganizuje rzeczywistą historyczne powroty, porządkując je od najgorszego do najlepszego. Zakłada następnie, że historia się powtórzy z perspektywy ryzyka.

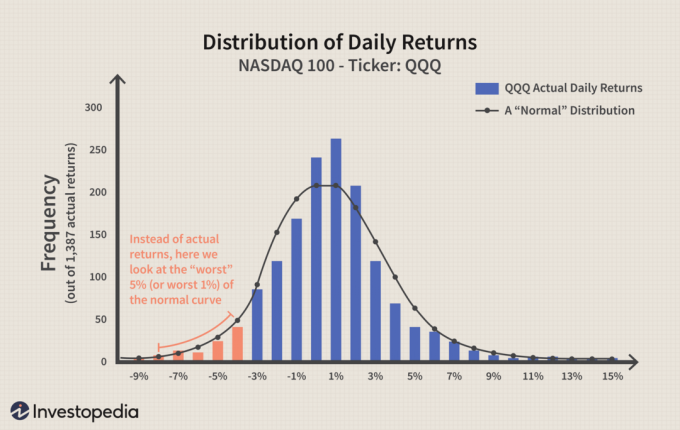

Jako historyczny przykład spójrzmy na Nasdaq 100 ETF, który jest notowany pod symbolem QQQ (czasami nazywanym „kostkami”) i który rozpoczął handel w marcu 1999 roku.Jeśli obliczymy każdy dzienny zwrot, otrzymamy bogaty zestaw danych o wartości ponad 1400 punktów. Umieśćmy je w histogram który porównuje częstotliwość zwrotów „kubełków”. Na przykład w najwyższym punkcie histogramu (najwyższy słupek) było ponad 250 dni, w których dzienny zwrot wynosił od 0% do 1%. Po prawej stronie ledwo widać maleńki pasek na poziomie 13%; reprezentuje jeden dzień (w styczniu 2000 r.) w okresie ponad pięciu lat, kiedy dzienny zwrot za QQQ wyniósł oszałamiające 12,4%.

Zwróć uwagę na czerwone paski, które tworzą „lewy ogon” histogramu. Są to najniższe 5% dziennych zwrotów (ponieważ zwroty są uporządkowane od lewej do prawej, najgorsze jest zawsze „lewy ogon”). Czerwone słupki biegną od dziennych strat od 4% do 8%. Ponieważ są to najgorsze 5% wszystkich dziennych zwrotów, możemy powiedzieć z 95% pewnością, że najgorsza dzienna strata nie przekroczy 4%. Innymi słowy, oczekujemy z 95% pewnością, że nasz zysk przekroczy -4%. To w skrócie VAR. Przeformułujmy statystykę zarówno w procentach, jak i w dolarach:

- Z 95% pewnością oczekujemy, że nasza najgorsza dzienna strata nie przekroczy 4%.

- Jeśli zainwestujemy 100 USD, jesteśmy w 95% pewni, że nasza najgorsza dzienna strata nie przekroczy 4 USD (100 USD x -4%).

Widać, że VAR rzeczywiście pozwala na wynik gorszy niż zwrot w wysokości -4%. Nie wyraża absolutnej pewności, lecz dokonuje oszacowania probabilistycznego. Jeśli chcemy zwiększyć naszą pewność siebie, musimy tylko „przesunąć się w lewo” na tym samym histogramie, gdzie pierwsze dwa czerwone słupki, przy -8% i -7%, reprezentują najgorszy 1% dziennych zwrotów:

- Z 99% pewnością oczekujemy, że najgorsza dzienna strata nie przekroczy 7%.

- Lub, jeśli zainwestujemy 100 USD, jesteśmy w 99% pewni, że nasza najgorsza dzienna strata nie przekroczy 7 USD.

2. Metoda wariancji-kowariancji

Ta metoda zakłada, że zwroty z zapasów mają rozkład normalny. Innymi słowy, wymaga oszacowania tylko dwóch czynników — i oczekiwany (lub średni) zwrot i a odchylenie standardowe—które pozwalają nam wykreślić normalna dystrybucja krzywa. Tutaj wykreślamy krzywą normalną w stosunku do tego samego rzeczywisty zwrot dane:

Idea stojąca za wariancją-kowariancją jest podobna do idei stojącej za metodą historyczną — z tym wyjątkiem, że zamiast rzeczywistych danych używamy znanej krzywej. Zaletą krzywej normalnej jest to, że automatycznie wiemy, gdzie na krzywej znajduje się najgorsze 5% i 1%. Są one funkcją naszej pożądanej ufności i odchylenia standardowego.

| Zaufanie | Liczba odchyleń standardowych (σ) |

| 95% (wysoki) | - 1,65 x σ |

| 99% (naprawdę wysoki) | - 2,33 x σ |

Powyższa niebieska krzywa opiera się na rzeczywistym dziennym odchyleniu standardowym QQQ, które wynosi 2,64%. Średni dzienny zwrot był dość bliski zeru, więc założymy, że średni zwrot zero w celach ilustracyjnych. Oto wyniki wstawienia rzeczywistego odchylenia standardowego do powyższych wzorów:

| Zaufanie | # σ | Obliczenie | Równa się |

| 95% (wysoki) | - 1,65 x σ | - 1,65 x (2,64%) = | -4.36% |

| 99% (naprawdę wysoki) | - 2,33 x σ | - 2,33 x (2,64%) = | -6.15% |

3. Symulacja Monte Carlo

Trzecia metoda polega na opracowaniu modelu przyszłych zwrotów cen akcji i przeprowadzeniu wielu hipotetycznych prób w tym modelu. A Symulacja Monte Carlo odnosi się do dowolnej metody, która losowo generuje próby, ale sama w sobie nie mówi nam nic o podstawowej metodologii.

Dla większości użytkowników symulacja Monte Carlo sprowadza się do generatora „czarnej skrzynki” losowych, probabilistycznych wyników. Nie wchodząc w dalsze szczegóły, przeprowadziliśmy symulację Monte Carlo na QQQ opartą na jej historycznym wzorze handlowym. W naszej symulacji przeprowadzono 100 prób. Gdybyśmy uruchomili go ponownie, otrzymalibyśmy inny wynik — chociaż jest bardzo prawdopodobne, że różnice byłyby niewielkie.

Podsumowując, przeprowadziliśmy 100 hipotetycznych prób miesięcznych zwrotów dla QQQ. Wśród nich dwa wyniki mieściły się w przedziale od -15% do -20%; a trzy mieściły się w przedziale od -20% do 25%. Oznacza to, że pięć najgorszych wyników (czyli najgorszych 5%) to mniej niż -15%. Symulacja Monte Carlo prowadzi zatem do następującego wniosku typu VAR: z 95% pewnością nie spodziewamy się, że stracimy więcej niż 15% w danym miesiącu.

Dolna linia

Wartość zagrożona (VAR) oblicza maksymalna oczekiwana strata (lub najgorszy scenariusz) z inwestycji w danym okresie i przy określonym stopniu ufności. Przyjrzeliśmy się trzem metodom powszechnie używanym do obliczania VAR. Pamiętaj jednak, że dwie z naszych metod obliczały dzienny VAR, a trzecia metoda obliczała miesięczny VAR. W części 2 z tej serii pokazujemy, jak porównać te różne horyzonty czasowe.