Definicja wartości zagrożonej (VaR)

Czym jest wartość zagrożona (VaR)?

Wartość zagrożona (VaR) to statystyka, która określa ilościowo zakres możliwych strat finansowych w firmie, portfelu lub pozycji w określonym przedziale czasowym. Ten wskaźnik jest najczęściej używany przez inwestycje i banki komercyjne w celu określenia zakresu i prawdopodobieństwa potencjalnych strat w ich portfelach instytucjonalnych.

Menedżerowie ryzyka wykorzystują VaR do mierzenia i kontrolowania poziomu narażenia na ryzyko. Można zastosować VaR obliczenia do określonych pozycji lub całych portfeli lub do pomiaru ekspozycji na ryzyko w całej firmie.

Kluczowe dania na wynos

- Wartość zagrożona (VaR) to sposób na ilościowe określenie ryzyka potencjalnych strat dla firmy lub inwestycji.

- Metryka ta może być obliczona na kilka sposobów, w tym metodami historycznymi, wariancji-kowariancji i Monte Carlo.

- Banki inwestycyjne powszechnie stosują modelowanie VaR w odniesieniu do ryzyka całej firmy ze względu na możliwość niezamierzonego narażenia firmy na silnie skorelowane aktywa przez niezależne stanowiska transakcyjne.

1:31

Wartość zagrożona (VaR)

Zrozumienie wartości zagrożonej (VaR)

Modelowanie VaR określa potencjał straty w ocenianym podmiocie oraz prawdopodobieństwo wystąpienia określonej straty. Jeden mierzy VaR, oceniając kwotę potencjalnej straty, prawdopodobieństwo wystąpienia dla kwoty straty oraz ramy czasowe.

Na przykład firma finansowa może określić, że składnik aktywów ma 3% miesięczny VaR w wysokości 2%, co oznacza 3% szans na spadek wartości aktywów o 2% w ciągu jednego miesiąca. Przeliczenie 3% prawdopodobieństwa wystąpienia na wskaźnik dzienny daje szansę na 2% stratę na jeden dzień w miesiącu.

Korzystanie z oceny VaR obejmującej całą firmę pozwala na określenie skumulowanego ryzyka z zagregowanych pozycji posiadanych przez różne działy handlowe i departamenty w ramach instytucji. Korzystając z danych dostarczonych przez modelowanie VaR, instytucje finansowe mogą określić, czy posiadają wystarczający kapitał istniejące rezerwy na pokrycie strat lub czy ryzyko wyższe niż dopuszczalne wymaga od nich zmniejszenia koncentracji gospodarstwa.

Metodologie VaR

Istnieją dwa główne sposoby obliczania VaR. Pierwsza to metoda historyczna, która przygląda się historii swoich wcześniejszych powrotów i porządkuje je od najgorszego straty do największych zysków — zgodnie z założeniem, że doświadczenia z przeszłych zwrotów będą odzwierciedlać przyszłość wyniki.

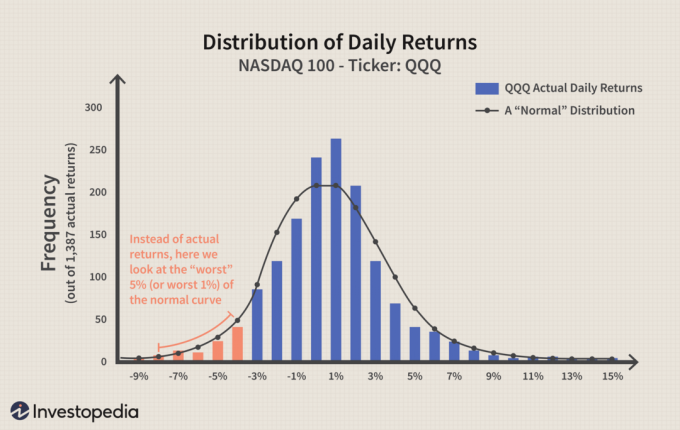

Druga to metoda wariancji-kowariancji. Zamiast zakładać, że przeszłość będzie informować o przyszłości, ta metoda zakłada, że zyski i straty są normalnie dystrybuowane. W ten sposób potencjalne straty można sformułować w kategoriach odchylenie standardowe zdarzenia od średniej.

Zdjęcie autorstwa Julie Bang © Investopedia 2020

Ostatecznym podejściem do VaR jest przeprowadzenie Symulacja Monte Carlo. Ta technika wykorzystuje modele obliczeniowe do symulacji przewidywanych zwrotów w setkach lub tysiącach możliwych iteracji. Następnie wykorzystuje szanse, że wystąpi strata, powiedzmy w 5% przypadków, i ujawnia wpływ.

Przykład problemów z obliczeniami wartości zagrożonej (VaR)

Nie ma standardowego protokołu dla statystyk używanych do określania ryzyka aktywów, portfela lub całej firmy. Na przykład statystyki wyciągnięte arbitralnie z okresu niskiego zmienność może zaniżać możliwość wystąpienia zdarzeń ryzyka i ich rozmiar. Ryzyko może być dodatkowo zaniżone przy użyciu prawdopodobieństw rozkładu normalnego, które rzadko uwzględniają zdarzenia ekstremalne lub zdarzenia czarnego łabędzia.

Ocena potencjalnej straty reprezentuje najmniejsze ryzyko w szeregu wyników. Na przykład określenie VaR na poziomie 95% przy 20% ryzyku aktywów oznacza oczekiwanie utraty co najmniej 20% jednego na każde 20 dni. W tych obliczeniach strata 50% nadal potwierdza ocenę ryzyka.

ten kryzys finansowy 2008 r. które ujawniły te problemy, ponieważ stosunkowo łagodne obliczenia VaR zaniżyły potencjalne wystąpienie zdarzeń ryzyka stwarzanych przez portfele kredytów hipotecznych typu subprime. Niedoceniana była również skala ryzyka, co skutkowało skrajnymi wskaźnikami dźwigni w portfelach subprime. W rezultacie niedoszacowanie występowania i wielkości ryzyka sprawiło, że instytucje nie były w stanie pokryć miliardów dolarów strat, ponieważ załamały się wartości kredytów hipotecznych typu subprime.