Czy firma Microsoft (MSFT) może utrzymać swoją dynamikę?

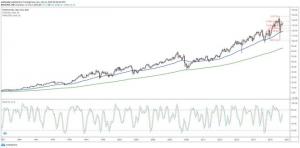

Po przekroczeniu oczekiwań analityków dotyczących zysków za pierwszy kwartał 2022 r., Microsoft Corporation (MSFT) stała się w zeszłym tygodniu najcenniejszą firmą na świecie. Cena akcji wzrosła do najwyższego poziomu 332 USD za akcję, a cena akcji firmy kapitalizacja rynkowa wzrosła do 2,48 biliona dolarów, nieco więcej niż konkurencyjny Apple, Inc. (AAPL).

Kluczowym pytaniem dla inwestorów Microsoft jest teraz, czy gigant technologiczny może utrzymać tempo i księgować zyski w oparciu o niebotyczne oczekiwania inwestorów. Poprzednie panowanie Microsoftu na szczycie rankingów wyceny firm w 2020 roku było krótkie. Rywal Apple wkrótce go wyprzedził i wkrótce przekroczył granicę 2 bilionów dolarów. W chwili pisania tego tekstu akcje Apple i Microsoftu znajdują się w martwym punkcie z mniej więcej taką samą wyceną wynoszącą 2,46 biliona dolarów.

Kluczowe dania na wynos

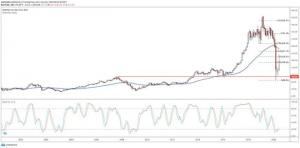

- Microsoft stał się najcenniejszą firmą na świecie w piątek października. 29, przewyższając Apple pod względem kapitalizacji rynkowej.

- Aby kontynuować obecną trajektorię wzrostu, gigant technologiczny będzie musiał zapewnić rozwój swojego działu usług w chmurze.

- Krytycy twierdzą jednak, że Microsoft może być przewartościowany w porównaniu do swoich rówieśników.

Silnik wzrostu chmury

Podczas gdy inne jednostki w firmie również przyczyniły się do wzrostu zysków, ostatnie przyspieszenie wzrostu Microsoftu nastąpiło głównie w wyniku sprzedaży zderzaków dla jego Chmura podział. Firma skorzystała z podwójnego wiatru w ogonie transformacji przedsiębiorstwa w firmach i pandemicznego zamknięcia, które przyspieszyło przejście przedsiębiorstwa w kierunku chmury.

Mimo że do gry było późno, oddział Microsoftu w chmurze, Azure, wdarł się do gry udział w rynku od konkurencyjnego Amazon.com, Inc. (AMZN). W trzecim kwartale 2021 r. Microsoft miał 21% udziału w rynku chmury i zajął drugie miejsce za 32% udziałem Amazona. Dywizja Azure odnotowała wzrost przychodów w kolejnych kwartałach, czego kulminacją jest 48% wzrost kwartalny w ujęciu rok do roku najnowszy raport o zarobkach.

Firma badawcza Gartner przewiduje, że rynek przetwarzania w chmurze wzrośnie o 21,7%, by w 2022 roku osiągnąć poziom 482 miliardów dolarów. Analitycy nie wierzyli w zdolność Microsoftu do zebrania znacznej części tych nakładów kapitałowych przez przedsiębiorstwa.

„Nadal widzimy, że firma Microsoft jest dobrze przygotowana do czerpania korzyści z trwałego, sekularnego wzrostu budżetów na transformację cyfrową, i nadal jesteśmy przekonani, że Microsoft Cloud jest na dobrej drodze do wygenerowania 120-140 miliardów dolarów rocznych przychodów, prawdopodobnie 1-2 lata przed naszymi początkowymi oczekiwaniami w momencie naszej styczniowej inicjacji” – napisał analityk Goldman Sachs Kash. Rangana.

Analityk Bank of America, Brad Sills, zwrócił uwagę na stałe zyski ze starszych firm Microsoft w zakresie serwerów i Windows oraz wysokie marże w oddziałach Azure, pisząc, że „szacowana marża Azure w zakresie 59% - 60%… pokazuje zdolność Microsoftu do uchwycenia przyrostowego wzrostu w chmurze, ale nie kosztem tej dużej, dochodowej spuścizny biznes."

W najbliższym czasie dział chmury Microsoftu może jednak odnotować wyniki poniżej oczekiwań. „Widzimy spowolnienie w zakresie pozostałych zobowiązań dotyczących wyników lub wzrostu RPO i rezerwacji komercyjnych, dwóch wskaźników wybiegających w przyszłość, ponieważ napędzany dużymi transakcjami Azure w poprzednim roku, a nie odzwierciedleniem pogarszającego się popytu” – napisał Dan., analityk Morningstar Romanoff. Wyznaczył Microsoftowi szeroką fosę i podniósł docelową wartość jego akcji do 345 dolarów z 325 dolarów.

Problem wyceny

Podczas gdy przyszłość jego działalności jest daleka od mętnej, wycena Microsoftu jest kwestionowana przez krytyków. Firma handluje na stosunkowo wysokim poziomie stosunek ceny do zysku (P/E) w porównaniu do swoich rówieśników. W chwili pisania tego tekstu wskaźnik P/E akcji Microsoftu wynosi 36,85-krotność zysków z poprzedniego roku. Tymczasem Apple i Google, Alphabet Inc. (GOOGLE) są notowane przy wskaźnikach P/E wynoszących odpowiednio 26,55 i 27,70, na podstawie ich zysków w 2020 roku.

Według niektórych wyceny te są „trochę spienione”, biorąc pod uwagę oczekiwania analityków dotyczące 9% wzrostu zysków w 2021 r. Jednak inni wskazują na przewagę konkurencyjną Microsoftu i „ugruntowany model biznesowy” w jego trzech jednostkach biznesowych jako dowód na to, że firma wciąż ma duży start w rozwoju.