Czy akcje są zbyt gorące na pandemię?

- Wskaźnik wyceny S&P 500 na najwyższym poziomie od 2002 roku

- Menedżerowie dużych pieniędzy Tepper i Druckenmiller twierdzą, że indeks jest przewartościowany

- Goldman mówi, że spodziewaj się 18% spadku w ciągu najbliższych trzech miesięcy

Indeks S&P 500 rósł od marca po ponownym otwarciu nadziei i bodźców, ale niektórzy nazywają go przewartościowanym. Rosną obawy, że tajemniczy wirus COVID-19 będzie z nami dłużej, a ożywienie gospodarcze będzie wolniejsze i trudniejsze do osiągnięcia niż wcześniej oczekiwano.

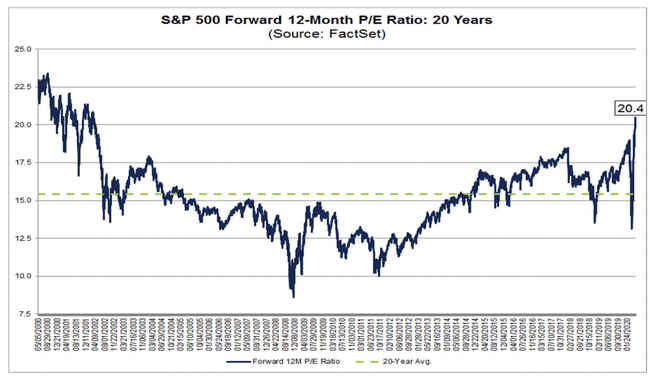

Indeks forward stosunek ceny do zysku przez następne 12 miesięcy przekroczył 20 w tym miesiącu po raz pierwszy od 10 kwietnia 2002 r. Według Zestaw faktów, 12-miesięczny wskaźnik P/E wynoszący 20,4 w dniu 7 maja był powyżej czterech ostatnich historycznych średnich dla indeksu S&P 500: 5-letnich (16,7), 10-letnich (15,1), 15-letnich (14,6) i 20 lat (15,4). Liczba ta gwałtownie rośnie dzięki rosnącemu „P” lub cenie, podczas gdy „E” lub szacunkowy wskaźnik EPS na 12 miesięcy w przód maleje.

John Butters z FactSet zauważył, że w ciągu ostatnich dwóch dekad współczynnik korelacji między dziennym 12-miesięcznym EPS szacunek dla S&P 500, a dzienna cena zamknięcia S&P 500 wynosi 0,92 (gdzie 1,0 jest idealnie dodatnią liniową relacja). Oznacza to, że te dwie zmienne z biegiem czasu poruszają się w tym samym kierunku, więc albo ceny spadną, albo wzrośnie szacunkowa wartość EPS na 12 miesięcy.

Oczywiście inwestorzy, widząc wokół siebie oznaki pandemii, zastanawiają się, czy wyceny nie są w tej chwili zbyt wysokie. Obawy dotyczące wyceny zostały w tym tygodniu dodatkowo podsycone przez dwóch inwestorów. David Tepper, założyciel funduszu hedgingowego Appaloosa Management, powiedział CNBC w środę jest to drugi najbardziej przewartościowany rynek, jaki widział, zaraz za tym z 1999 roku. Stanley Druckenmiller z Duquesne Family Office powiedział we wtorek Economic Club of New York, że „nagroda za ryzyko dla kapitału własnego jest może tak zła, jak widziałem to w moim kariery”. Dodał: „Dzięką kartą jest to, że Fed zawsze może zintensyfikować swoje zakupy [aktywów]”. Szef Fed Jerome Powell również rzucił zimną wodę na wszelki optymizm, kiedy powiedział, że „rosnie poczucie, że ożywienie może nastąpić wolniej, niż byśmy chcieli”. Zaapelował o większe wsparcie fiskalne, czym pewnie też są inwestorzy przy nadziei.

Pod koniec ubiegłego tygodnia Goldman Sachs przewidywał, że indeks S&P 500 spadnie o 18% w ciągu najbliższych trzech miesięcy, przypisując „niekochany” rajd do FOMO lub „strach przed pominięciem” wśród inwestorów, a wspomniana wycena jest „rozciągnięta” w oparciu o prognozy 2021 r.w.z. „Sceptycyzm jest pełen co do prawdopodobieństwa kontynuacji rajdu” – napisali analitycy w amerykańskim tygodniku Kickstart Report. „Pojedynczy katalizator może nie wywołać wycofania, ale istnieją obawy, w które wierzymy, a dyskusje z naszymi klientami potwierdzają, że inwestorzy odrzucają”.

Sześć największych zagrożeń, które zdaniem brokerów pomniejszają inwestorzy, to:

- Wskaźniki infekcji rosną poza Nowym Jorkiem wraz z ponownymi otwarciami

- Proces ponownego uruchamiania zajmuje czas

- Skup akcji, jedyne źródło popytu netto na akcje w ostatniej dekadzie, spadł o 50% wraz ze wzrostem rezerw kredytowych

- Dywidendy obcięte w tym roku, ponieważ firmy zachowują płynność

- Nowy prezydent cofa obniżki podatków Trumpa w listopadzie

- Kolejny zwrot w handlu/strategicznym rozwoju USA-Chiny