Firma Intel przedłuża rajd po zwyżkowych zarobkach i prognozach

Korporacja intelektualna (INTC) akcje wzrosły o ponad 8% w trakcie piątkowej sesji po tym, jak chipowy gigant opublikował lepsze od oczekiwań wyniki finansowe za czwarty kwartał po czwartkowym zamknięciu. Przychody wzrosły o 8,3% do 20,21 mld USD, pokonując konsensus szacunków o 980 mln USD, a zysk netto GAAP wzrósł do 1,58 USD na akcję, pokonując szacunki o 35 centów na akcję.

Silne przychody z komputerów klienckich i centrum danych pomogły zrównoważyć Internet przedmiotów (IoT), pamięć nieulotna i słabość rozwiązań programowalnych. Producent chipów spodziewa się, że przychody w 2020 r. osiągną 73,5 miliarda dolarów przy dochodzie netto w wysokości 5,00 dolarów na akcję i 33% marże operacyjne.

Analitycy mieli mieszaną reakcję na wyniki czwartego kwartału. Cowen & Co. podniósł swój cena docelowa na akcje Intela od 55 do 64 USD, powołując się na potencjał silnego popytu na komputery i serwery wraz z mieszanką o ograniczonej pojemności, aby zwiększyć marżę i przychody. Loop Capital obniżył ocenę akcji Intela z Trzymaj do Sprzedaj, ale podniósł cenę docelową z 50 USD do 59 USD, cytując potencjalne przeciwności w 2020 roku związane z trudnymi warunkami na rynku komputerów PC i presją ze strony zaawansowanych mikrourządzeń, Inc. (

AMD).

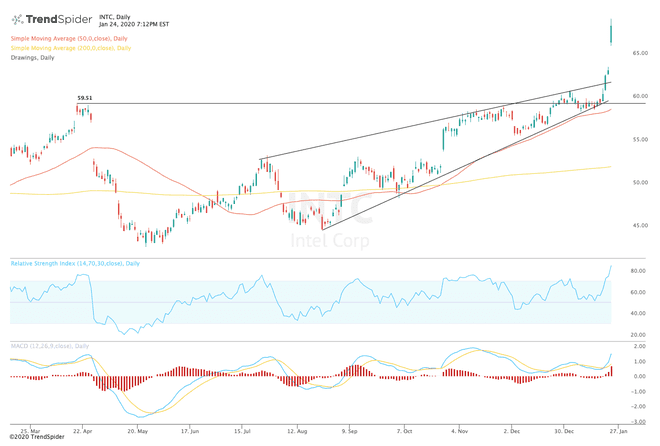

Z technicznego punktu widzenia akcje Intela wybiły się ze zwyżek wzór klina do świeżych 52-tygodniowych szczytów. The Indeks siły względnej (RSI) przesunął się dalej na terytorium wykupienia z odczytem 84,81, ale średnia ruchoma rozbieżność zbieżności (MACD) rozszerzył swój byczy crossover. Wskaźniki te sugerują, że akcje mogą ujrzeć pewną konsolidację w krótkim okresie, ale średnioterminowy trend pozostaje zwyżkowy.

Handlowcy powinni uważać na pewną konsolidację powyżej linii trendu Pomoc blisko 62 $ przed przedłużonym ruchem w górę. Jeśli akcje spadną z tych poziomów, inwestorzy mogą zobaczyć ruch, aby ponownie przetestować poziomy wsparcia na poziomie 59,50 USD lub 50-dniowy średnia ruchoma na poziomie 58,82 USD, chociaż scenariusz ten wydaje się mniej prawdopodobny, biorąc pod uwagę dobre wyniki finansowe za czwarty kwartał i perspektywy na 2020 r.

Autor nie posiada żadnej pozycji we wspomnianych akcjach z wyjątkiem pasywnie zarządzanych funduszy indeksowych.