Wybór akcji przez menedżerów vs. Obligacje osiągają najniższy poziom od 14 lat

Menedżerowie inwestycyjni w USA mają większy odsetek aktywów zainwestowanych w obligacje zamiast w akcje niż kiedykolwiek od czasu światowego kryzysu finansowego. Ale ta decyzja o alokacji może nie oznaczać dokładnie tego, co kiedyś.

Kluczowe dania na wynos

- Zarządzający funduszami mają obecnie więcej aktywów na obligacje niż akcje niż kiedykolwiek od czasu światowego kryzysu finansowego.

- Obawy związane z globalnym wzrostem gospodarczym i zawirowania w sektorze bankowym sprawiły, że w marcu więcej zarządzających inwestycjami odsunęło się od akcji na rzecz obligacji.

- Pewną rolę odegrała jednak również rosnąca atrakcyjność rentowności obligacji w porównaniu z akcjami.

- Zdecydowana większość menedżerów przewiduje spadek inflacji i obniżkę stóp procentowych przez Rezerwę Federalną w ciągu najbliższych 12 miesięcy.

Ostatnie comiesięczne badanie przeprowadzone przez Bank of America Securities wykazało, że zarządzający aktywami mają niedoważenie netto akcji w porównaniu z obligacjami na poziomie 29%. To największa rozbieżność w badaniu od marca 2009 roku. Zarządzający funduszami mają teraz 10% netto przewagi w obligacjach.

Bank of America — globalna ankieta menedżerów funduszy

Strach przed zapaść kredytowa rozprzestrzenił się na światowych rynkach finansowych w następstwie zawirowań w systemie bankowym z zeszłego miesiąca trwająca zmiana alokacji, która rozpoczęła się, gdy Rezerwa Federalna zaczęła podnosić stopy procentowe na początku ostatniej rok.

Nie jest już tylko bezpieczną przystanią

Przez większą część ostatnich dwóch dekad zarządzający funduszami poszukiwali obligacji głównie jako schronienia, gdy niepewność ogarnia rynki akcji, oraz jako balastu dla ich portfeli.

To się nie zmieniło. Jednak rosnące stopy procentowe również zwiększyły rentowność obligacji. Wraz z oczekiwaniami Fed może wkrótce przestać podnosić lub nawet zacząć obniżać stopy procentowe, potencjalne zwroty z papiery wartościowe o stałym dochodzie wydają się być bardziej atrakcyjne niż kiedykolwiek od czasu kryzysu finansowego.

Rentowność 10-letnich amerykańskich obligacji skarbowych przekroczyła 4% pod koniec ubiegłego roku, po raz pierwszy od października 2008 r. Emitenci obligacji korporacyjnych o ratingu inwestycyjnym, papierów wartościowych zabezpieczonych hipoteką, papierów dłużnych o wysokiej stopie zwrotu i szeregu innych papierów wartościowych o stałym dochodzie wykorzystują 10-letni banknot jako wskazówkę przy ustalaniu rentowności.

Tymczasem plon zarobkowy na akcjach spadła podczas kampanii podwyżek stóp procentowych przez Fed. Łączna rentowność akcji S&P 500 wynosi obecnie 4,50%.

Oznacza to, że szeroki rynek akcji w USA przynosi obecnie mniej niż 3-miesięczny amerykański bon skarbowy, obecnie przynoszący ponad 5%.

Obligacje, oczywiście, zazwyczaj oferują mniejsze ryzyko i zmienność niż akcje, częściowo dlatego, że zapewniają gwarantowany dochód, którego nie zapewniają akcje.

Kiedy więc obligacje przynoszą mniej więcej tyle samo, co akcje, są atrakcyjne ze względu na wzrost potencjalnych zwrotów, szczególnie w przypadku skorygowania o ryzyko. Oprócz cech ich raju, prawdopodobnie wyjaśnia to część przesunięcia alokacji wyrażonego w ankiecie BofA z tego miesiąca.

Aktualne oczekiwania

Niemniej jednak badanie przeprowadzone w tym miesiącu pokazało, że obawy o wzrost gospodarczy nadal odciągają zarządzających funduszami od akcji. Około 63% ankietowanych spodziewa się słabszego globalnego wzrostu w ciągu najbliższych 12 miesięcy, co zakończy cztery miesiące z rzędu poprawy tego wskaźnika.

Jednocześnie 84% twierdzi, że inflacja konsumencka spadnie. Przy oczekiwanym słabszym wzroście i niższej inflacji 72% twierdzi, że krótkoterminowe stopy procentowe spadną najwięcej od listopada 2008 r. – 87% przewiduje, że Fed zacznie obniżać stopy procentowe w ciągu najbliższych 12 lat miesiące.

Tymczasem, mimo politycznych sporów o pułap zadłużenia USA, 80% zarządzających funduszami jest przekonanych, że rząd federalny podniesie limit zadłużenia do września.

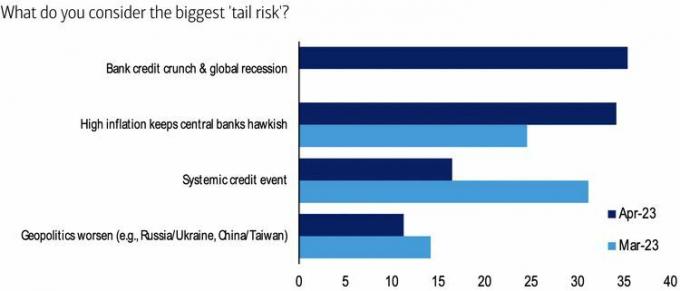

Największe ryzyko

Czterdzieści procent menedżerów stwierdziło, że ich portfele odzwierciedlają niższy niż zwykle poziom ryzyka. Największym zmartwieniem 35% zarządzających funduszami jest jednak możliwość wystąpienia kryzysu kredytowego w bankach i globalnej recesji. Wśród innych zagrożeń 34% wskazało na wysoką inflację, która powstrzymuje banki centralne przed obniżaniem stóp procentowych, 16% na „systemowe” zdarzenie kredytowe, a 11% na pogorszenie geopolityki.

Jeśli chodzi o obawy związane z kredytami, 48% uznało nieruchomości komercyjne w USA lub Unii Europejskiej za najbardziej prawdopodobnego winowajcę, przy czym Stany Zjednoczone „bankowość cienia drugie miejsce z wynikiem 25%. Tylko 4% przewiduje jako najbardziej prawdopodobne źródło potencjalne obniżenie ratingu długu Skarbu USA, powiązanego z terminami limitów zadłużenia.

Bank of America — globalna ankieta menedżerów funduszy