Dzisiejsze oprocentowanie kredytów hipotecznych i trendy

Większość średnich kredytów hipotecznych ponownie wzrosła w środę, co jest czwartym dniem zysków dla wielu rodzajów kredytów. Wzrost 30-letnich stawek po raz pierwszy od prawie sześciu tygodni sprawił, że flagowa średnia z powrotem przekroczyła 7%, podczas gdy średnia 30-letnia Jumbo wzrosła powyżej 6%.

| Średnie krajowe najlepszych stawek pożyczkodawców | ||

|---|---|---|

| Rodzaj pożyczki | Zakup | Refinansowanie |

| 30-letni stały | 7.03% | 7.44% |

| FHA 30-letnia stała | 7.01% | 7.39% |

| Jumbo 30-letni stały | 6.02% | 6.02% |

| 15-letni stały | 6.30% | 6.51% |

| 5/6 RAMION | 6.94% | 7.07% |

Dzisiejsze średnie krajowe oprocentowanie kredytów hipotecznych

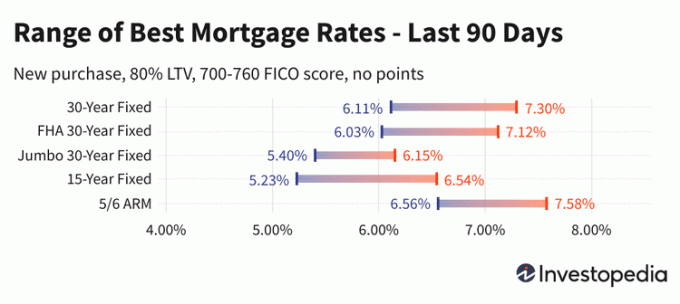

Kolejne podwyżki 30-letnich stóp procentowych podniosły średnią o 44 punkty bazowe w ciągu czterech dni, a środowa podwyżka o 7 punktów bazowych podniosła średnią do 7,03%. To pierwszy raz od 9 marca, kiedy spadł do średniego poziomu 6%, jeszcze w zeszły czwartek. Średnia jest teraz bliższa najwyższemu od 20 lat poziomowi 7,58% odnotowanemu w październiku niż pięciomiesięcznemu minimum z lutego wynoszącemu 6,11%.

Oprocentowanie 15-letnich pożyczek również wzrosło umiarkowanie, zwiększając się o kolejne 6 punktów bazowych w środę, by zgromadzić czterodniowy wzrost o 43 punkty. Teraz do 6,30%, 15-letnia średnia jest również najdroższa od 9 marca i nadal się zmienia w przedziale od najniższego poziomu od pięciu miesięcy wynoszącego 5,23% z lutego do najwyższego od 15 lat poziomu 7,03% obserwowanego w Październik.

Po utrzymaniu przez dwa dni, gigantyczne 30-letnie stopy procentowe ponownie wzrosły w środę, przełamując próg 6%. Przy odważnym wzroście o jedną ósmą punktu, ogromna 30-letnia średnia wzrosła do 6,02%, poziomu nie widzianego od 13 marca. Jest również teraz tylko o ćwierć punktu poniżej najwyższego poziomu od 12 lat w październiku, który wynosi 6,27%.

Stopy refinansowania zmieniły się nieco zgodnie z nowymi stopami zakupu w środę. 30-letnia średnia refi dodała większe 14 punktów bazowych, a 15-letnia średnia 10 punktów. Podobnie jak jego nowy zakupowy odpowiednik, jumbo 30-letni refi wspiął się o jedną ósmą punktu. Koszt refinansowania na 30 lat jest obecnie o 41 punktów bazowych droższy niż 30-letnie nowe stawki zakupu.

Po historycznym spadku stóp procentowych w sierpniu 2021 r., oprocentowanie kredytów hipotecznych poszybowało w górę w pierwszej połowie 2022 r. Rzeczywiście, 30-letnia średnia z połowy czerwca, która osiągnęła szczytowy poziom 6,38%, była o prawie 3,5 punktu procentowego wyższa od najniższego poziomu z lata 2021 r., który wyniósł 2,89%. Ale wzrost we wrześniu i październiku ubiegłego roku radykalnie przewyższył letnie maksimum, a 30-letnia średnia ostatecznie osiągnęła 1,2 punktu procentowego powyżej czerwcowego szczytu.

Stawki, które tutaj widzisz, generalnie nie porównują się bezpośrednio ze stawkami zwiastuna, które widzisz w reklamach online, ponieważ stawki te są wybierane jako najbardziej atrakcyjne. Mogą obejmować płacenie punktów z góry lub mogą być wybierane na podstawie hipotetycznego pożyczkobiorcy z bardzo wysoką zdolnością kredytową lub zaciągnięcia pożyczki mniejszej niż typowa, biorąc pod uwagę wartość domu.

| Średnie krajowe najlepszych stawek pożyczkodawców — nowy zakup | ||

|---|---|---|

| Nowy zakup | Codzienna zmiana | |

| 30-letni stały | 7.03% | + 0.07 |

| FHA 30-letnia stała | 7.01% | + 0.27 |

| VA 30-letnia stała | 6.83% | + 0.14 |

| Jumbo 30-letni stały | 6.02% | + 0.12 |

| 20-letni stały | 6.89% | + 0.13 |

| 15-letni stały | 6.30% | + 0.06 |

| Jumbo 15-letni stały | 5.90% | Bez zmiany |

| 10-letni stały | 6.25% | + 0.09 |

| 10/6 RAMIĘ | 7.24% | - 0.04 |

| 7/6 RAMION | 7.23% | + 0.07 |

| Jumbo 7/6 RAMION | 5.96% | + 0.13 |

| 5/6 RAMION | 6.94% | - 0.04 |

| Jumbo 5/6 RAMION | 5.93% | Bez zmiany |

| Średnie krajowe najlepszych stawek pożyczkodawców - Refinansowanie | ||

|---|---|---|

| Rodzaj pożyczki | Refinansowanie | Codzienna zmiana |

| 30-letni stały | 7.44% | + 0.14 |

| FHA 30-letnia stała | 7.39% | + 0.17 |

| VA 30-letnia stała | 7.36% | + 0.12 |

| Jumbo 30-letni stały | 6.02% | + 0.12 |

| 20-letni stały | 7.16% | + 0.03 |

| 15-letni stały | 6.51% | + 0.10 |

| Jumbo 15-letni stały | 5.90% | Bez zmiany |

| 10-letni stały | 6.44% | + 0.09 |

| 10/6 RAMIĘ | 7.40% | + 0.06 |

| 7/6 RAMION | 7.31% | - 0.06 |

| Jumbo 7/6 RAMION | 6.06% | + 0.13 |

| 5/6 RAMION | 7.07% | Bez zmiany |

| Jumbo 5/6 RAMION | 5.93% | Bez zmiany |

Oblicz miesięczne płatności dla różnych scenariuszy kredytowych z naszym Kalkulator hipoteczny.

Co powoduje wzrost lub spadek oprocentowania kredytów hipotecznych?

Oprocentowanie kredytów hipotecznych jest określane przez złożoną interakcję czynników makroekonomicznych i branżowych, takich jak poziom i kierunek rynku obligacji, w tym rentowność 10-letnich obligacji skarbowych; bieżąca polityka pieniężna Rezerwy Federalnej, zwłaszcza w odniesieniu do finansowania hipotek wspieranych przez rząd; i konkurencji między kredytodawców hipotecznych i różnych rodzajów pożyczek. Ponieważ fluktuacje mogą być powodowane przez dowolną ich liczbę jednocześnie, generalnie trudno jest przypisać zmianę jednemu czynnikowi.

Czynniki makroekonomiczne utrzymywały rynek kredytów hipotecznych na stosunkowo niskim poziomie przez większą część 2021 roku. W szczególności Rezerwa Federalna kupowała obligacje warte miliardy dolarów w odpowiedzi na presję gospodarczą wywołaną pandemią. Ta polityka kupowania obligacji (a nie bardziej nagłośniona stopa funduszy federalnych) ma duży wpływ na oprocentowanie kredytów hipotecznych.

Ale począwszy od listopada 2021 r., Fed zaczął zmniejszać zakupy obligacji, dokonując znacznych redukcji każdego miesiąca, aż do zera netto w marcu 2022 r.

Komitet ds. stopy procentowej i polityki Fed, zwany Federalnym Komitetem Otwartego Rynku (FOMC), spotyka się co sześć do ośmiu tygodni. Ich następne zaplanowane spotkanie zakończy się 3 maja 2023 r.

Metodologia

Cytowane powyżej średnie krajowe zostały obliczone na podstawie najniższej stawki oferowanej przez ponad 200 największych pożyczkodawców w kraju, przy założeniu, że wskaźnik wartości kredytu do zabezpieczenia (LTV) 80% i wnioskodawca z oceną kredytową FICO w przedziale 700–760. Otrzymane stawki są reprezentatywne dla tego, czego klienci powinni się spodziewać, otrzymując rzeczywiste oferty od pożyczkodawców na podstawie ich kwalifikacji, które mogą różnić się od reklamowanych stawek zwiastunowych.

Na naszej mapie najlepszych stawek stanowych wymieniono najniższą stawkę oferowaną obecnie przez ankietowanego pożyczkodawcę w tym stanie, przy założeniu tych samych parametrów 80% LTV i wyniku kredytowego między 700 a 760.