Ważone średnie kroczące: podstawy

Przez lata technicy znaleźli dwa problemy z prosta średnia ruchoma. Pierwszy problem tkwi w ramach czasowych średnia ruchoma (MA). Bardzo analitycy techniczni wierzy, że obniżka, kurs otwarcia lub zamknięcia akcji, nie wystarczy, aby móc właściwie przewidzieć sygnały kupna lub sprzedaży IZ krzyżowanie akcja. Aby rozwiązać ten problem, analitycy przypisują teraz większą wagę do najnowszych danych cenowych za pomocą wykładniczo wygładzona średnia ruchoma (EMA).

Przykład

Na przykład, używając 10-dniowego MA, analityk wziąłby Cena zamykająca dziesiątego dnia i pomnóż tę liczbę przez 10, dziewiątego dnia przez dziewięć, ósmego dnia przez osiem i tak dalej do pierwszego MA. Po ustaleniu sumy analityk dzieliłby liczbę przez dodanie mnożniki. Jeśli dodasz mnożniki z przykładu 10-dniowego MA, liczba to 55. Ten wskaźnik jest znany jako liniowo ważona średnia krocząca.

Wielu techników mocno wierzy w wykładniczo wygładzoną średnią ruchomą (EMA). Ten wskaźnik został wyjaśniony na tak wiele różnych sposobów, że dezorientuje zarówno studentów, jak i inwestorów. Być może najlepsze wyjaśnienie pochodzi od Johna J. „Techniczna analiza rynków finansowych” Murphy'ego (opublikowana przez New York Institute of Finance, 1999):

„[Wykładniczo wygładzona średnia ruchoma] rozwiązuje oba problemy związane z prostą średnią ruchomą. Po pierwsze, wykładniczo wygładzona średnia przypisuje większą wagę nowszym danym. Dlatego jest to ważona średnia ruchoma. Ale chociaż przypisuje mniejszą wagę przeszłym danym cenowym, uwzględnia w swoich obliczeniach wszystkie dane z okresu użytkowania instrumentu. Ponadto użytkownik może dostosować wagę, aby nadać większą lub mniejszą wagę cenie z ostatniego dnia, która jest dodawana do procentu wartości z dnia poprzedniego. Suma obu wartości procentowych daje 100”.

Na przykład cenie z ostatniego dnia można przypisać wagę 10% (0,10), która jest dodawana do wagi z poprzednich dni wynoszącej 90% (0,90). Daje to ostatniemu dniu 10% całkowitej wagi. Byłoby to równoważne 20-dniowej średniej, dając cenę z ostatnich dni mniejszą wartość 5% (0,05).

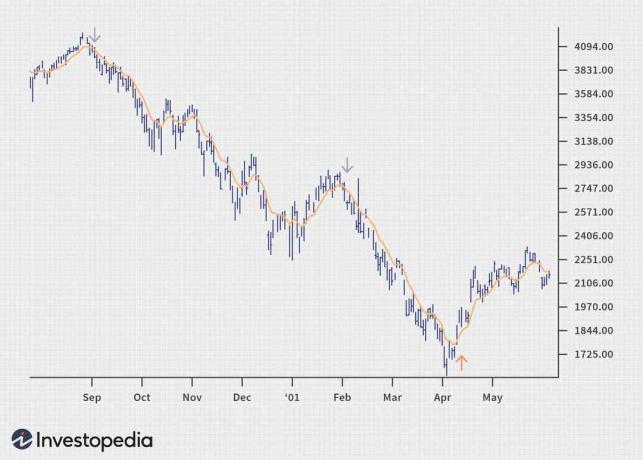

Zdjęcie autorstwa Sabriny Jiang © Investopedia 2021

Powyższy wykres pokazuje Indeks kompozytowy Nasdaq od pierwszego tygodnia sierpnia. 2000 do 1 czerwca 2001. Jak widać wyraźnie, EMA, która w tym przypadku korzysta z danych cen zamknięcia za okres dziewięciu dni, we wrześniu ma określone sygnały sprzedaży. 8 (oznaczone czarną strzałką skierowaną w dół). To był dzień, w którym indeks wybił się poniżej poziomu 4000. Druga czarna strzałka pokazuje kolejną nogę dolną, której tak naprawdę oczekiwali technicy. Nasdaq nie mógł wygenerować wystarczającej ilości i zainteresowania ze strony inwestorzy detaliczni przełamać znak 3000. Następnie ponownie spadł do najniższego poziomu o 1619,58 w kwietniu. 4. Trend wzrostowy z kwietnia 12 oznaczono strzałką. Tutaj indeks zamknął się na 1961,46, a technicy zaczęli dostrzegać instytucje zarządzający funduszami zaczynając wyłapywać niektóre okazje, takie jak Cisco, Microsoft i niektóre kwestie związane z energią.