Złap CCAPM

Douglas Breeden i Robert Lucas, laureat Nagrody Nobla w dziedzinie ekonomii, stworzyli podwaliny model wyceny aktywów konsumpcyjnych (CCAPM) odpowiednio w 1979 i 1978 roku. Ich model jest rozwinięciem tradycyjnego model wyceny aktywów kapitałowych (CAPM). Najlepiej stosować go jako model teoretyczny, ale może pomóc w zrozumieniu zmienności finansowej zaleta zwroty w czasie, a w niektórych przypadkach jego wyniki mogą być bardziej istotne niż te uzyskane w modelu CAPM. Czytaj dalej, aby dowiedzieć się, jak działa ten model i co może Ci powiedzieć.

Co to jest CCAPM?

Podczas gdy CAPM opiera się na zwrocie z portfela rynkowego w celu zrozumienia i przewidzenia przyszłych cen aktywów, CCAPM opiera się na zagregowanej konsumpcji. W CAPM ryzykowne aktywa powodują niepewność co do majątku inwestora, który jest determinowany przez portfel rynkowy (np. S&P 500). Z drugiej strony w CCAPM ryzykowne aktywa powodują niepewność w konsumpcji – to, co wyda inwestor, staje się niepewny, ponieważ jego majątek (tj. dochód i majątek) jest niepewny w wyniku decyzji o zainwestowaniu w ryzykowne aktywa.

W CAPM premia za ryzyko na portfelu rynkowym mierzy cenę ryzyka, natomiast beta określa wielkość ryzyka. Z drugiej strony w CCAPM wielkość ryzyka rynkowego jest mierzona przez ruchy premia za ryzyko wraz ze wzrostem konsumpcji. Tym samym CCAPM wyjaśnia, jak bardzo cały rynek akcji zmienia się w stosunku do wzrostu konsumpcji.

Czy CCAPM jest przydatny?

Chociaż CCAPM rzadko jest używany empirycznie, ma duże znaczenie teoretyczne. Rzeczywiście, CCAPM nie jest używany, tak jak standardowy CAPM, w świecie rzeczywistym. Dlatego firma oceniająca projekt lub koszt kapitału jest bardziej skłonna do stosowania CAPM niż CCAPM. Głównym tego powodem jest to, że CCAPM ma tendencję do słabych wyników na gruncie empirycznym. Może to wynikać z tego, że część konsumentów nie uczestniczy aktywnie w rynku akcji, a zatem podstawowy związek między konsumpcją a zwrotami z akcji zakładany przez CCAPM nie może zostać utrzymany. Z tego powodu CCAPM może działać lepiej niż CAPM dla osób posiadających akcje.

Z akademickiego punktu widzenia CCAPM jest powszechnie stosowany niż CAPM. Dzieje się tak, ponieważ zawiera wiele form bogactwa wykraczających poza bogactwo giełdowe i zapewnia ramy dla zrozumienia zmienności stóp zwrotu z aktywów finansowych w wielu okresach. Zapewnia to rozszerzenie CAPM, który uwzględnia tylko jednookresowe zwroty aktywów. CCAPM zapewnia również fundamentalne zrozumienie relacji między bogactwem i konsumpcją a inwestorem awersja do ryzyka.

Obliczanie CCAPM

Uproszczona wersja CCAPM może przyjąć liniową reprezentację między ryzykownymi aktywami (na przykład akcjami) a premią za ryzyko rynkowe. Różnica polega jednak na definicji tzw stopa wolna od ryzyka, implikowany zwrot rynkowy i konsumpcja beta. Dlatego wzór na CCAPM wygląda następująco:

ra=rF+βC(rm−rF)gdzie:ra=oczekiwane zwroty z ryzykownych aktywów (np. akcji)rF=implikowana stopa wolna od ryzyka (np. 3-miesięczny bony skarbowe)rm=domniemany oczekiwany zwrot rynkowyrm−rF=implikowana premia za ryzyko rynkoweβC=konsumpcja beta zasobu

Implikowane stopy zwrotu i premia za ryzyko są determinowane przez wzrost konsumpcji inwestorów i awersję do ryzyka. Ponadto premia za ryzyko określa rekompensatę, jakiej inwestorzy wymagają za zakup ryzykownych aktywów. Podobnie jak w standardowym CAPM, model łączy zwroty z ryzykownych aktywów z jego systematyczne ryzyko (ryzyko rynkowe). Ryzyko systematyczne zapewnia konsumpcja beta.

Konsumpcja Beta

Konsumpcja beta jest zdefiniowana jako:

βC=Kowariancja między rm i wzrost konsumpcjiKowariancja między ra i wzrost konsumpcji

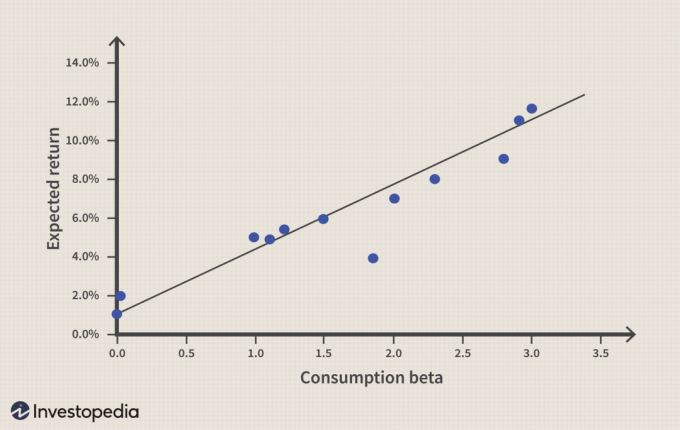

Jak pokazano poniżej, wyższa konsumpcja beta oznacza wyższy oczekiwany zwrot z ryzykownych aktywów.

W CCAPM aktywa są bardziej ryzykowne, jeśli płaci się mniej, gdy konsumpcja jest niska (oszczędności są wysokie). Konsumpcja beta wynosi 1, jeśli ryzykowne aktywa poruszają się idealnie wraz ze wzrostem konsumpcji. Konsumpcyjny beta na poziomie 2 zwiększyłby zwrot z aktywów o 2%, gdyby rynek wzrósł o 1%, i spadłby o 2%, gdyby rynek spadł o 1%.

Zużycie beta można określić metodami statystycznymi. Badanie empiryczne „Ryzyko i zwrot: konsumpcja Beta kontra rynek Beta” (1984), autorstwa Gregory'ego Mankiw i Matthew Shapiro przetestowali zmiany konsumpcji i zwrotów akcji w Stanach Zjednoczonych na Nowojorska Giełda Papierów Wartościowych oraz na indeksie S&P 500 w latach 1959-1982. Badanie sugeruje, że CCAPM implikuje wyższą stopę wolną od ryzyka niż CAPM, podczas gdy CAPM zapewnia wyższe ryzyko rynkowe (beta), jak pokazano na rysunku 2.

| Środki | CAPM | CCAPM |

| Stopa wolna od ryzyka | 0.35% | 5.66% |

| Beta | 5.97 | 1.85 |

Rysunek 2: Test CAPM i CCAPM. Źródło: „Ryzyko i zwrot: konsumpcja Beta vs Market Beta”

Pytanie brzmi, jaki byłby zwrot z ryzykownych aktywów przy stopie wolnej od ryzyka i beta w Tabeli 1? Rysunek 3 ilustruje eksperyment dotyczący wymaganych zwrotów z ryzykownych aktywów przy różnych zwrotach rynkowych (kolumna 1). Wymagane zwroty są obliczane przy użyciu formuł CAPM i CCAPM.

Na przykład, jeśli rynkowy zwrot wynosi 3%, premia za ryzyko rynkowe wynosi -2,66 pomnożona przez konsumpcję beta 1,85 plus stopa wolna od ryzyka (5,66%). Daje to wymagany zwrot 0,74%. Z kolei CAPM implikuje, że wymagany zwrot powinien wynosić 16,17%, gdy zwrot rynkowy wynosi 3%.

| Zwrot rynkowy | Zwrot towaru - CAPM | Zwrot towaru - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Rysunek 3: Eksperyment na zwrotach z ryzykownych aktywów.

Dwa przypadki zwrotu rynkowego na poziomie 1% i 2% niekoniecznie oznaczają, że inwestowanie w ryzykowne aktywa jest nagradzane dodatnim zwrotem. Jest to jednak sprzeczne z podstawowymi aspektami wymogów dotyczących ryzyka i zwrotu.

CCAPM nie jest doskonały

CCAPM, podobnie jak CAPM, został skrytykowany, ponieważ opiera się tylko na jednym parametrze. Ponieważ wiadomo, że wiele różnych zmiennych empirycznie wpływa na wycenę aktywów, kilka modeli z wieloma czynnikami, takich jak teoria cen arbitrażowych, zostały stworzone.

Innym specyficznym problemem CCAPM jest to, że doprowadziło to do dwóch zagadek: puzzle z premią za akcje i puzzle bez ryzyka (RFRP). EPL pokazuje, że inwestorzy muszą być wyjątkowo awersją do ryzyka, aby sugerować istnienie premii za ryzyko rynkowe. RFRP mówi, że inwestorzy oszczędzają w Bony skarbowe pomimo niskiej stopy zwrotu, co zostało udokumentowane danymi z większości uprzemysłowionych krajów świata.

Dolna linia

CCAPM usuwa niektóre słabości CAPM. Co więcej, bezpośrednio łączy makroekonomię i rynki finansowe, zapewnia zrozumienie niechęci inwestorów do ryzyka i łączy decyzję inwestycyjną z bogactwem i konsumpcją.