Dags att oroa sig för avkastningskurvinversioner?

Stora rörelser

Med alla nyheter om Brexit och handel, avkastningskurva har ramlat av många investerares radarskärmar. Allt säljande och politiskt drama förra torsdagen döljde dock en stor utveckling för avkastningskurvan som kan förändra utsikterna för slutet av 2019 och 2020.

För er som inte känner till vad avkastningskurvan är, föreställ er en graf med y-axeln som representerar räntan för olika typer av statsobligationer och växlar och x-axeln representerar tid till mognad för dessa obligationer. Normalt stiger räntor eller "avkastningar" med långfristiga obligationer: så ser "avkastningskurvan" normalt ut.

Långfristiga obligationer är mer riskfyllda än kortfristiga obligationer eftersom det finns mer tid för inflationen att stiga och tära på din princip. Emellanåt börjar avkastningarna se väldigt lika ut; ibland kan långa räntor till och med falla under mycket korta räntor.

När de långa räntorna är lägre än de korta, är avkastningskurvan "omvänd, "vilket är en signal som har föregått lågkonjunkturer tidigare med anmärkningsvärd noggrannhet. Förra torsdagen flyttade investerare avkastningskurvan mycket längre till inversionsområde än vi har sett sedan den senaste lågkonjunkturen. Jag tror att oron för handelskriget mestadels är skyldiga.

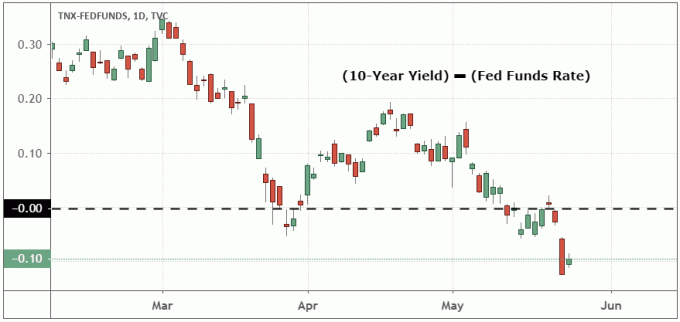

I följande diagram har jag subtraherat den kortaste räntan (övernattning Fed -medel målränta) från den 10-åriga räntan. Som du kan se har den jämförelsen flirtat med negativt territorium i några månader, men den sjönk snabbt under 0,00% på torsdagen.

Kortsiktiga förväntningar

Varför avkastningskurvan inverterar är svårt att förklara, men en anledning kan vara att investerare inte är oroliga för inflationen eftersom de tror att framtida tillväxt kommer att vara låg. Detta är en av de vanligaste förklaringarna du kommer att höra från analytiker som diskuterar avkastningskurvan i nyheterna.

En annan faktor som kan driva avkastningskurvan till negativt territorium är om Fed förväntas sänka det korta räntemålet. Obligationsinvesterare kommer att köpa långfristiga obligationer för att hålla den genomsnittliga avkastningen i sin portfölj hög, vilket ironiskt nog höjer priset på dessa obligationer och sänker avkastningen förebyggande.

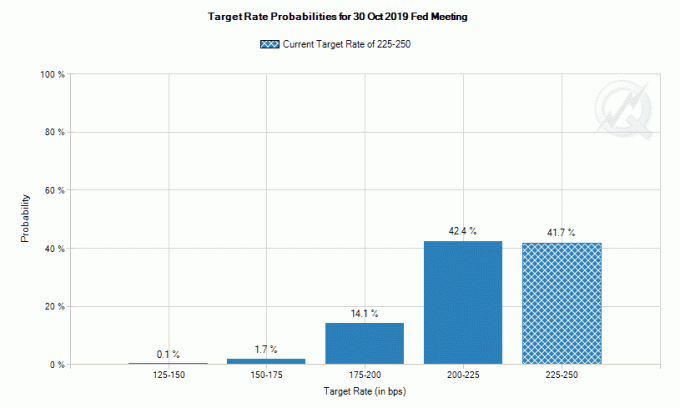

Följande diagram sammanställs av CME-gruppen och härrör från obligations futures, vilket hjälper handlare att kvantifiera den nuvarande uppskattningen för Fed att sänka den kortsiktiga målräntan. Det nuvarande målet är 2,25% till 2,50%, men bara 42% av investerarna tror att det fortfarande kommer att vara på den nivån vid oktober: s Fed -möte. Majoriteten av investerarna förväntar sig att Fed sänker räntan till 2,00% till 2,25% eller lägre till hösten.

Läs mer:

Återköp av aktier: En uppdelning

Hitta korta kandidater med teknisk analys

Analysera diagrammönster

Vad du kan förvänta

Vissa analytiker hävdar att inverteringen av avkastningskurvan är ”annorlunda den här gången” eftersom Fed har varit så aktiv på marknaden sedan finanskrisen 2008. Internationella obligationsindikatorer spårar dock ganska nära vad jag kan se med U.S. Treasury räntor, vilket tycks ogiltigförklara den teorin.

Men även om du fortfarande förväntar dig att avkastningskurvan är en korrekt signal om ekonomiska nedgångar, finns det en viktig försiktighet med avkastningskurvan - det är vanligtvis mycket tidigt. En inversion förekommer i genomsnitt 10 till 18 månader före en lågkonjunktur, och den senaste var nästan två år före finanskrisen 2008. Vad det betyder är att även om signalen verkar förvärras, investerare sannolikt har en bra startbana kvar innan marknaden kommer att bli för skissartad.

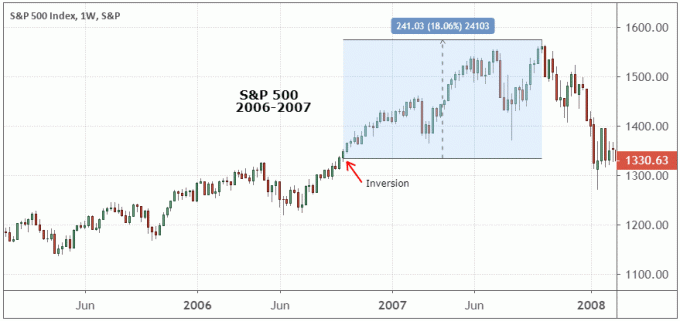

S&P 500 steg ytterligare 17% från den senaste inversionen 2006 innan den nådde sin högsta topp 2007. Jag gör denna poäng eftersom det är viktigt att tänka på marknaden som en gradient mellan ytterligheter med helt hausse eller helt baisse.

Studier har visat att anledningen till att de flesta enskilda investerare presterar dåligt på marknaden är att de får det ut för tidigt vid de första tecknen på problem och sedan vänta för länge med att komma in igen när allt verkar se ut perfekt. Men per definition inträffar toppen på marknaden vid maximal optimism, inte den punkt där investerare är mest pessimistiska. Motsatsen är sant för marknadsbottnar.

Läs mer:

Hitta de allra bästa mäklarna

De fyra bästa S&P 500 indexfonderna

Essential Options Trading Guide

Sammanfattning - Tänk på Risk som en lutning

En marknadsdag är en bra tid att tänka på frågor som avkastningskurvan medan det inte finns något tryck att agera. Mitt förslag är att investerare börjar bli mer kräsna om sina investeringar genom att ägna större uppmärksamhet åt grundläggande tillväxttrender och relativ styrka men att inte fly från att ta risker. När vi kommer lite närmare andra kvartalets vinstsäsong, utsikterna för vilka sektorer och grupper kommer sannolikt att överträffa om marknaden närmar sig en topp 2020 kommer också att se mer ut klar.

Läs mer:

Varför Netflix kan bli en säker tillflyktsort när tekniker stöter på handelskrig

Ekonomi grunder

Lär dig grunderna i investeringar

Gillar du den här artikeln? Få mer av registrerar dig för Chart Advisor -nyhetsbrevet.