Vad är en kreditgräns?

Vad är en kreditgräns?

Termen kreditgräns avser det maximala kreditbelopp som ett finansinstitut ger till en kund. Ett utlåningsinstitut förlänger en kreditgräns på ett kreditkort eller a kreditlinje. Långivare fastställer vanligtvis kreditgränser baserat på informationen från den kreditsökande sökanden. En kreditgräns är en faktor som påverkar konsumenternas kreditpoäng och kan påverka deras förmåga att få kredit i framtiden.

Viktiga takeaways

- Termen kreditgräns avser det maximala kreditbelopp som ett finansinstitut ger till en kund på ett kreditkort eller en kreditlinje.

- Långivare fastställer vanligtvis kreditgränser baserat på en konsuments kreditupplysning.

- En långivare ger i allmänhet högrisklåntagare lägre kreditgränser eftersom de saknar kapital och förmåga att betala tillbaka skulden. Lågriskgäldenärer får vanligtvis högre kreditgränser vilket ger dem större flexibilitet när de spenderar.

1:41

6 fördelar med att öka din kreditgräns

Förstå kreditgränser

Kreditgränser är den maximala summa pengar som en långivare tillåter en konsument att spendera med ett kreditkort eller

roterande kreditlinje. Gränserna bestäms av banker, alternativa långivare, och kreditkortsföretag och är baserade på flera uppgifter som är relaterade till låntagaren. Dessa långivare undersöker låntagarens kreditvärdighet, personlig inkomst, återbetalningshistorik för lån och andra faktorer.Gränser kan ställas in för båda osäkrad kredit och säkrad kreditera. Osäker kredit med begränsningar är ofta i form av kreditkort och osäkra kreditlinjer. Om kreditgränsen är säkrad - backas upp av säkerhet- långivaren tar hänsyn till säkerhetsvärdet. Till exempel om någon tar ut en hemmakapital kreditgräns, kreditgränsen varierar baserat på eget kapital i låntagarens hem.

Långivare kommer inte att utfärda en hög kreditgräns för någon som inte kommer att kunna betala tillbaka den. Om en konsument har en hög kreditgräns betyder det att en borgenär anser att låntagaren är en lågrisklåntagare. Den låntagaren har större kapacitet att spendera med en högre kreditgräns.

Höga kreditgränser kan vara besvärliga när de tillåter överutgifter och låntagaren inte kan uppfylla sina månatliga betalningar.

En kreditgräns fungerar på samma sätt oavsett om låntagaren har ett kreditkort eller en kreditlinje. En låntagare kan spendera upp till kreditgränsen, men om de överstiger det beloppet kan de få böter eller påföljder utöver sin vanliga betalning. Om låntagaren spenderar mindre än gränsen kan de fortsätta att använda kortet eller kreditlinjen tills de når gränsen.

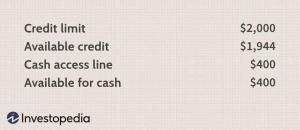

Kreditgräns vs. tillgänlig kredit

A kreditgräns och tillgänglig kredit är inte samma sak. Om en låntagare har ett kreditkort med en kreditgräns på $ 1000 och kortinnehavaren spenderar $ 600 har de ytterligare $ 400 att spendera. Om låntagaren gör en $ 40 betalning och får en finansiell avgift på $ 6, faller deras saldo till $ 566, och de har nu $ 434 i tillgänglig kredit.

Kan långivare ändra kreditgränser?

I de flesta fall förbehåller långivare sig rätten att ändra kreditgränser. Om en låntagare betalar sina räkningar i tid varje månad och inte maximerar kreditkortet eller kreditlinjen kan en långivare öka kreditgränsen. Detta har ett antal fördelar, inklusive att öka låntagarens totala kreditvärdighet och ge dem tillgång till mer och billigare kredit.

Om låntagaren däremot inte återbetalar, eller om det finns andra tecken på risk, kan långivaren välja att sänka kreditgränsen. En sänkning av låntagarens kreditgräns ökar balans till gräns förhållande. Om låntagaren använder mycket av sin kredit blir de en högre risk för nuvarande och framtida långivare.

Kreditgränser och kreditpoäng

En persons kreditrapport visar de kreditfordon de använder tillsammans med varje kontos kreditgräns, eventuella höga saldon och nuvarande saldon. Höga kreditgränser och flera kreditlinjer är skadliga för en persons övergripande kreditvärdighet.

Potentiella nya långivare kan se att den sökande har tillgång till en stor mängd öppen kredit. Detta är en röd flagga för en långivare helt enkelt för att låntagaren kan välja att maximera sina kredit- och kreditkort, förlänga sina skulder och bli oförmögen att betala tillbaka dem. Eftersom höga kreditgränser har denna potentiella effekt på kreditpoäng, vissa låntagare begär ibland borgenärer att sänka sina kreditgränser.

Advisor Insight

Derek Notman, CFP®, ChFC, CLU

Intrepid Wealth Partners, LLC, Madison, WI

När du ansöker om kredit, betrakta följande checklista som den mest förberedda:

- Se till att långivaren vet varför du behöver pengarna. Varför ber du om kredit? Att ha en tydlig anledning kommer att få dem att känna sig mer bekväma.

- Ha en personliga bokslut redan klar. Banken kommer att be om detta, så var beredd.

- Ha dina skattedeklarationer från de senaste två till tre åren - banken kommer också att begära detta.

- Var beredd att notera en av dina tillgångar som säkerhet för att säkra en del eller hela krediten. Det här kan vara saker som fastigheter, livförsäkring med kontantvärde eller en företagstillgång. Erbjud inte detta direkt, men använd det som ett förhandlingschip.

- Var inte rädd för att försöka förhandla om räntan på krediten.

- Att vara förberedd visar en långivare att du är organiserad, seriös och förhoppningsvis får dem att känna att du är en lågriskare.